动物肠道健康市场规模、份额和行业分析,按产品类别(益生菌、益生元、植物生长素、有机酸和酸化剂、消化酶、免疫增强剂)、按应用(饲料效率、腹泻和腹泻、肠道病原体控制、菌群失调、断奶应激、肠道屏障和免疫)、按动物类型(猪、家禽、牛、马、水产养殖、犬类)、副产品形式(粉末、颗粒、液体、糊剂、片剂)、来源(微生物、植物、有机酸/化学品)、最终用户(饲料厂、生产商、诊所、宠物主人)和区域预测,2026-2034 年

动物肠道保健品市场概况

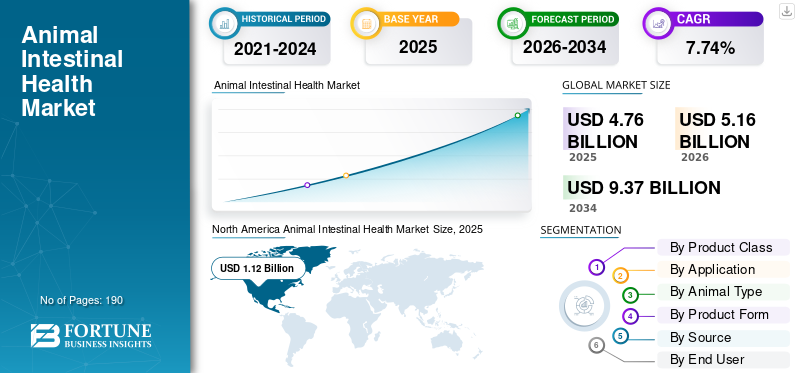

2025年,全球动物肠道保健市场规模为47.6亿美元。预计该市场将从2026年的51.6亿美元增长到2034年的93.7亿美元,预测期内复合年增长率为7.74%。北美在动物肠道保健市场占据主导地位,2025年市场份额为23.52%。

全球动物肠道健康市场包括改善动物肠道平衡、营养吸收、免疫力和整体消化性能的产品和解决方案。随着牲畜、家禽、水产养殖和伴侣动物生产者关注预防性健康、提高饲料转化率和减少抗生素生长促进剂的使用,该市场变得越来越重要。尽管如此,集约化养殖、疾病压力、饲料成本波动以及对抗菌素耐药性的担忧继续挑战着动物生产力。此外,企业也更加关注益生菌、后生元、有机酸、酶、植物源添加剂和其他肠道健康解决方案,帮助动物保持更强的肠道功能、提高性能并减少与健康相关的生产损失。

嘉吉公司、帝斯曼芬美意公司、诺维信公司和赢创工业公司等主要公司正在扩大其产品范围,以提高其市场地位。

- 例如,2025 年 11 月,赢创工业股份公司在 Poultry India 2025 展会上展示了 Ecobiol 的增强版。更新后的家禽益生菌具有优化的生长特性,可以更快地发挥作用,支持其对可持续家禽生产和改善肠道健康表现的关注。

下载免费样品 了解更多关于本报告的信息。

动物肠道保健品市场趋势

扩大基于酶的饲料解决方案以提高养分利用率是一个新趋势

随着生产商寻求更好的营养释放、提高饲料转化率和降低饲料浪费,全球市场越来越多地采用基于酶的饲料肠道健康解决方案。饲料成本仍然是畜禽生产中最大的支出之一,因此酶变得越来越重要,因为它们可以帮助动物更有效地消化复杂的饲料成分。这可以提高营养物质的利用率,支持肠道功能,并可以减少可能扰乱肠道平衡的未消化营养物质。因此,饲料酶解决方案越来越多地与益生菌、有机酸和其他肠道健康添加剂一起使用,以支持生产力、可持续性和更健康的动物性能。

- 例如,2026 年 1 月,AB Vista 展示了 Ultra-25 D,一种 25 羟基维生素 D₃ 来源和维生素 D 代谢物。Ultra-25 D 提供比传统维生素 D₃ 更高的生物利用度,使生产商能够在保持性能的同时减少用量。这些发展扩大了公司在动物生物解决方案价值链中的影响力,凸显了饲料酶如何成为动物营养和肠道健康的战略重点领域。

市场动态

市场驱动因素

[或FHJTfD4Z]

提高畜牧产量以满足全球蛋白质需求正在推动市场增长

随着畜牧生产者增加产量以满足对肉类、牛奶、鸡蛋和水产养殖产品不断增长的需求,该市场正在不断增长。动物产量的提高给农场带来了更大的压力,要求农场提高饲料转化率、减少与疾病相关的损失,并在大型牛群和羊群中保持更强的消化性能。由于肠道健康直接影响营养吸收、免疫力、生长速度和生产力,生产商越来越多地采用益生菌、酶、有机酸、后生元等肠道健康添加剂。因此,不断增长的动物蛋白需求正在创造对肠道健康解决方案的稳定需求,这些解决方案可以帮助生产者提高绩效,同时更有效地利用饲料和自然资源。

- 例如,2025年2月,Novonesis以17亿美元收购了帝斯曼芬美意在饲料酶联盟中的股份。全球蛋白质需求不断增长,加上土地和水资源日益短缺,需要创新的解决方案,此次收购将巩固其在动物生物解决方案价值链中的地位。

市场限制

特种肠道健康添加剂的高成本限制了更广泛的采用,从而抑制了市场增长

全球市场面临的主要限制是特种肠道健康添加剂和先进酶解决方案的高成本。这些肠道健康产品通常需要专门的菌株、受控发酵、封装、稳定性测试和物种特异性验证,这增加了生产和配方成本。由于饲料已经占畜牧生产成本的主要份额,当产品效益无法立即显现或当肉类、牛奶、鸡蛋或水产养殖利润面临压力时,中小型生产商可能会推迟采用饲料。这带来了成本效益挑战,因为较大的商业农场可以更容易地证明优质肠道健康添加剂的合理性,而对价格敏感的农场可能会继续使用成本较低的传统饲料添加剂。

- 例如,2024 年对植物源饲料添加剂的审查强调,开发植物源性饲料添加剂抗生素牲畜替代品仍然面临可持续性、安全性和可负担性方面的挑战,这表明成本和可负担性仍然是在动物生产中更广泛使用天然肠道健康添加剂的实际障碍。

市场机会

扩大益生菌和后生元在动物饲料中的应用创造增长机会

全球动物肠道健康市场的一个重要增长机会是益生菌和后生元在动物饲料中的使用不断增加。随着生产商寻求更安全、更一致的方法来改善肠道平衡、免疫力和动物生产性能,对它们的需求也在不断增加。益生菌有助于支持有益的肠道细菌,而后生元则提供稳定的微生物衍生化合物,这些化合物在饲料加工和储存过程中更容易处理。随着农场面临着减少抗生素使用、管理生命早期压力以及在不影响生产力的情况下提高饲料转化率的压力,这一点变得越来越重要。因此,饲料公司正在扩大针对家禽、猪、反刍动物、水产养殖和伴侣动物的益生菌和后生元产品组合,为差异化肠道健康产品创造新的机会。

- 例如,2025年6月,帝斯曼芬美意动物营养与健康推出了GutServ Biotix,这是一种后生元解决方案,旨在支持仔猪的健康、恢复力和生产性能,特别是在断奶等有压力的生命早期阶段。此次发布强调了公司如何利用后生元创新来增强肠道完整性并改善动物的长期表现。

市场挑战

不一致的田间表现和成本压力限制了农民的信心仍然是主要的市场挑战

全球市场面临的一个关键挑战是不同农场条件下的产品性能不一致。益生菌、植物源添加剂、有机酸和酶等肠道健康添加剂可以带来强大的益处。尽管如此,他们的结果通常取决于动物种类、年龄、饲料成分、疾病压力、储存稳定性和农场管理实践。这使得生产商很难在所有生产系统中看到相同水平的改进。此外,许多先进的肠道健康产品会产生更高的配方和验证成本,这可能会减少对价格敏感的畜牧生产者的采用。因此,在农民广泛采用这些产品之前,公司必须在特定物种试验、稳定配方和明确的投资回报数据方面投入更多资金。

- 例如,2025 年 10 月,发表了一篇题为“益生菌在增强免疫力方面的作用”的评论。动物健康《牲畜和伴侣动物中的机制、益处和应用》强调,益生菌在大规模使用中仍面临菌株特异性功效差异、监管限制和成本效益问题等挑战,这直接反映了在商业动物生产系统中证明一致且负担得起的肠道健康益处的市场挑战。

细分分析

按产品类别

支持肠道健康的益生菌的高度商业接受度带动了细分市场的增长

根据产品类别,市场分为益生菌、益生元、植物源/植物药、有机酸和酸化剂、消化酶、免疫增强剂/肠道屏障支持产品等。

益生菌领域在动物肠道健康市场份额中占据主导地位。这些益生菌广泛用于支持肠道微生物群平衡、免疫力、饲料转化和抗病能力。随着生产商放弃抗生素生长促进剂并寻求预防性饲料解决方案以提高动物生产性能,它们的采用率正在增加。此外,它们具有很强的商业接受度,因为它们可以用于饲料、水、预混料和宠物补充剂形式,这使得它们比许多其他肠道健康产品更加灵活,并且是动物肠道健康计划的核心部分。

- 例如,2026年4月,IFF推出了专为犬类开发的新型益生菌PureStrong消化健康——此类发展将推动该领域的增长。

益生元领域预计在预测期内复合年增长率为 8.67%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

饲料效率新产品的推出推动了该领域的增长

根据应用,市场分为饲料效率、腹泻和腹泻、肠道病原体控制、菌群失调、断奶应激、肠道屏障和免疫等。

2025年,饲料效率细分市场占据主导地位。高份额分配给饲料效率,因为肠道健康产品帮助动物从饲料中提取更多营养并将这些营养转化为体重增加、牛奶、鸡蛋,或者更有效地吃肉。饲料是动物生产中最大的成本组成部分之一,促使生产者优先考虑改善消化、减少浪费和在集约化养殖条件下保持肠道平衡的解决方案。

- 例如,2025 年 10 月,Bioiberica 在其 Nucleoforce 系列中推出了三款新产品,用于有科学支持的动物免疫和肠道健康。 Nucleoforce Immunity、Nucleoforce Performance 和 Nucleoforce High Flowability (HF) 解决方案针对宠物、牲畜和水产养殖市场的免疫和肠道健康。

肠道屏障和免疫领域预计在预测期内复合年增长率为 9.00%。

按动物类型

对扩大家禽生产的大力关注促进了部门增长

根据动物类型,市场分为猪、家禽、牛、马、水产养殖、犬等。

2025年,家禽细分市场将占据最大市场份额。家禽生产集约化、生产周期短。产量在很大程度上取决于饲料转化率、肠道完整性和鸡群均匀度。肉鸡和蛋鸡对消化失衡、病原体压力和饲料变化更敏感。因此,为了最大限度地提高产量,生产者经常使用益生菌、酶、有机酸和植物源添加剂。家禽还面临着强劲的全球需求,这进一步推动集成商采用可扩展的肠道健康解决方案。

- 例如,2025 年 1 月,IFF 推出了 Enviva DUO,直接饲喂微生物 (DFM)家禽生产解决方案。这种两种非芽孢形成细菌菌株的混合物旨在支持有益肠道细菌在挑战性条件下的生长,并促进营养、微生物组、肠道和免疫功能之间相互作用的有利营养状态。

水产养殖领域预计在预测期内复合年增长率为 10.26%。

按产品形态

与干制剂的兼容性增强了其商业重要性并促进了干粉/预混料细分市场的增长

根据产品形式,市场分为干粉/预混料、颗粒/丸剂、液体、糊剂/凝胶、片剂/胶囊等。

2025年,干粉/预混料细分市场将占据最大市场份额。大多数商业肠道健康添加剂通过预混料、浓缩物和干/粉形式的配合饲料直接掺入饲料中。这种形式更容易让饲料厂和集成商在大型动物群体中处理、剂量、混合、储存、运输和规模化。当需要稳定性和均匀分布时,干制剂还与益生菌、酶、有机酸、酵母衍生物和植物源产品更相容。因此,干粉和预混料形式仍然是畜牧业广泛采用的首选商业途径。家禽。

- 例如,2026 年 5 月,Jaguar Health, Inc. 推出了 Neonorm Dog,这是该公司针对伴侣动物的 Neonorm 特许经营权的新延伸。 Neonorm Dog 旨在为狗主人提供一种基于植物的非处方产品,旨在支持正常的粪便形成、肠道水合作用和肠道健康。这些植物性产品的开发是为了支持断奶前的马驹和犊牛的适当水分和肠道健康。 Neonorm 产品含有源自可持续收获的巴豆树的标准化植物提取物,该提取物在肠道局部发挥作用。

片剂/胶囊细分市场预计在预测期内复合年增长率为 9.96%。

按来源

微生物衍生产品在肠道健康中的重要性日益提高,促进了细分市场的增长

根据来源,市场分为微生物来源、植物来源、有机酸/化学品来源等。

到2025年,微生物衍生产品将在来源领域占据主导地位,因为益生菌、后生元、酵母衍生物和微生物酶是现代动物营养中使用的肠道健康解决方案的主要组成部分。这些产品直接支持肠道微生物群平衡、免疫功能、营养消化和压力条件下的恢复能力。这些解决方案还具有很强的科学和商业接受度,因为公司可以为家禽、猪、反刍动物、宠物和水产养殖开发特定菌株和配方。因此,微生物衍生成分预计仍将是市场上的主要来源类别。

- 例如,2025 年 3 月,IFF 将其三株芽孢杆菌益生菌 Enviva PRO 用于猪,强调该产品支持断奶后仔猪的最佳肠道功能、营养消化、生产性能并减少腹泻频率。

预计植物衍生市场在预测期内将以 8.32% 的复合年增长率增长。

按最终用户

饲料厂和集成商部门的大量使用导致了市场主导地位

根据最终用户,市场分为饲料厂和集成商、牲畜生产商/农场、兽医诊所和医院、宠物主人、水产养殖生产商等。

从最终用户来看,饲料厂和集成商领域主导了市场。该细分市场占据主导地位,因为他们在大型畜禽生产系统中大规模购买和应用肠道健康添加剂。这些用户可以混合益生菌,酶与单个农场相比,将有机酸和植物源产品更一致地添加到饲料中,从而提高了剂量准确性、成本效率和产品范围。集成商还拥有更强大的技术团队和绩效监控系统,因此他们更有可能采用经过验证的肠道健康解决方案。

- 例如,2025 年,建明在整个养猪生产周期中扩大了 CLOSTAT 的可用性,指出益生菌支持微生物组管理、预防性肠道健康、减少对抗生素的依赖,并提高从产仔到育肥的生产性能。

其他细分市场预计在预测期内复合年增长率为 6.84%。

动物肠道保健品市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Animal Intestinal Health Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年以 10.5 亿美元占据主导地位,并在 2025 年以 11.2 亿美元保持领先地位。随着畜禽生产者越来越多地采用益生菌、酶、后生元和有机酸来提高饲料效率并减少对抗生素的依赖,北美市场正在不断增长。强大的商业农业系统和对不含抗生素的肉类和食品的不断增长的需求奶制品产品支持肠道健康添加剂的更广泛使用。

美国动物肠道保健品市场

鉴于北美的巨大贡献以及美国在该地区的主导地位,预计2026年美国市场规模约为11.1亿美元,约占全球市场的21.58%。

欧洲

欧洲预计未来几年将以 6.78% 的速度增长,在所有地区中排名第二,到 2026 年估值将达到 12.6 亿美元。由于严格关注抗菌素减少、动物福利和可持续畜牧生产,欧洲市场预计将增长。

英国动物肠道保健市场

预计到 2026 年,英国市场规模约为 1.5 亿美元,约占全球市场的 2.90%。

德国动物肠道保健品市场

预计到2026年,德国市场规模将达到约2.4亿美元,相当于全球市场的4.67%左右。

亚太地区

预计2026年亚太地区将达到20.3亿美元,稳坐第三大市场地位。由于家禽、猪、奶制品和水产养殖数量庞大,以及肉类、蛋类、牛奶和肉类的增长,亚太地区的增长强劲。海鲜消耗。这对提高抗病性、饲料转化率和农场生产力的肠道健康产品产生了更高的需求。

日本动物肠道健康市场

预计2026年日本市场规模约为1.9亿美元,约占全球市场的3.59%。

中国动物肠道保健品市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 6.7 亿美元,约占全球销售额的 12.97%。

印度动物肠道保健品市场

预计2026年印度市场规模约为3.4亿美元,约占全球收入的6.53%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。预计到 2026 年,拉丁美洲市场估值将达到 4.3 亿美元。拉丁美洲正在见证增长,随着越来越多的采用饲料添加剂帮助生产者改善肠道健康、动物生产性能和饲料利用率。

中东及非洲动物肠道保健市场

海湾合作委员会预计到 2026 年将达到 0.8 亿美元。

南非动物肠道保健市场

预计到2026年南非市场将达到约0.3亿美元,约占全球收入的0.56%。

竞争格局

主要行业参与者

主要参与者推出新产品以推动市场进步

全球动物肠道健康市场适度整合,大型跨国饲料和生物解决方案公司通过全球布局、强大的研发和广泛的物种覆盖率处于领先地位。嘉吉公司 (Cargill, Incorporated)、诺维信公司 (Novozymes A/S)、赢创工业公司 (Evonik Industries AG)、建明工业公司 (Kemin Industries, Inc.) 等公司具有优势,因为它们可以向饲料厂、集成商、畜牧生产商和水产养殖规模化客户。他们的领先地位得到了科学支持的益生菌、后生元、酶、酵母衍生物、有机酸和植物源解决方案的支持,这些解决方案直接解决饲料效率、抗生素减少、肠道微生物群平衡和动物性能问题。

- 例如,2022 年 7 月,建明工业推出了 ENTEROSURE,以控制家禽和牲畜中致病菌的生长。益生菌解决方案可促进健康的微生物群、提高肠道弹性、应对肠道健康挑战并提高动物生产力。

全球市场上的其他著名参与者包括 ADM、Alltech、IFF. 和 BASF SE。新产品专注于后生元、热稳定益生菌、水线应用的直接饲喂微生物、优化的酶系统和基于生命周期的肠道健康计划。因此,能够证明一致的现场表现、饲料加工稳定性和可衡量的投资回报的公司预计将在预测期内获得更大的市场份额。

报告中介绍的主要动物肠道保健公司名单

- 嘉吉公司(我们。)

- 帝斯曼芬美意(瑞士)

- 诺维信公司(丹麦)

- 赢创工业股份公司(德国)

- 建明工业公司(美国)

- ADM(美国)

- 奥特奇(美国)

- 国际香精香料公司(美国)

- Nutreco(荷兰)

- 巴斯夫公司。 (德国)

主要行业发展

- 2025 年 10 月:Lallemand Animal Nutrition 在美国推出了 LEVUCELL Trivantage,这是一种用于乳制品、牛肉和马匹营养的饲料补充剂。该产品的推出为寻求更简单饲料计划的反刍动物和马匹生产者扩展了基于微生物的肠道健康解决方案。

- 2024 年 6 月: IFF 获得了欧盟范围内的监管批准,并扩大了 Axtra XAP 和 SyncraAVI 用于家禽饲料的推出范围。 Syncra AVI 是一种酶-益生菌复合物,旨在提高家禽生产性能和饲料效率。这加强了酶和益生菌组合解决方案在家禽肠道健康和生产力计划中的使用。

- 2024 年 3 月:Novus International, Inc. 收购了 BioResource International, Inc.,包括 CIBENZA 和 EnzaPro 等酶和直饲微生物产品。这一发展增强了公司的产品组合、创新渠道、发酵能力和肠道健康领域。

- 2023 年 1 月:Nutreco 与 BiomEdit 合作,利用微生物组技术开发下一代饲料添加剂。此次合作的重点是水产养殖、家禽、猪和牛的生物群落活性物质。这为未来畜牧业和水产养殖业基于微生物组的肠道健康添加剂创建了一个平台。

- 2020 年 6 月:帝斯曼芬美意以 11.136 亿美元的企业价值收购了包括 Biomin 和 Romer Labs 在内的 Erber Group。百奥明的特种动物营养业务包括肠道健康绩效管理、霉菌毒素风险管理和饲料安全解决方案。此次收购扩大了帝斯曼的特种动物营养和健康产品组合。

报告范围

全球动物肠道健康市场报告涵盖了用于改善消化平衡、营养吸收、肠道微生物群、免疫力和动物整体性能的产品和解决方案。该报告按产品类别、应用、动物类型、产品形式、来源、最终用户和地区提供了详细的全球市场分析。它研究肠道健康解决方案在提高饲料转化率、减少腹泻和腹泻、控制肠道病原体、管理菌群失调、支持断奶应激和加强肠道屏障功能方面的作用。因此,该报告有助于确定哪些产品类别和动物群体可能会产生更强劲的需求,哪些公司正在投资创新,以及饲料厂、牲畜生产商、兽医诊所、宠物主人和水产养殖生产商如何采用肠道健康产品。

[嗨UGnUSwE7]

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为7.74% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类别、应用、动物类型、产品形式、来源、最终用户和地区 |

| 按产品类别 |

|

| 按申请 |

|

| 按动物类型 |

|

| 按产品形式 |

|

| 按来源 |

|

| 由最终用户 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 47.6 亿美元,预计到 2034 年将达到 93.7 亿美元。

2025年,市场价值为11.2亿美元。

预计 2026 年至 2034 年期间,该市场将以 7.74% 的复合年增长率增长。

益生菌产品类别预计将引领市场。

为满足全球蛋白质需求而增加的畜牧产量正在推动市场增长。

嘉吉公司、帝斯曼芬美意公司、诺维信公司、赢创工业公司和建明工业公司是市场上的顶级参与者。

2025年,北美占据全球最大市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道