犬疫苗市场规模、份额和行业分析,按技术(灭活、减毒、重组等)、按疾病类型(犬流感、莱姆病、狂犬病、钩端螺旋体病等)、按给药途径(口服、肠胃外和鼻内)、按分销渠道(兽医医院、兽医诊所、药房和药店)其他)和区域预测,2026-2034

主要市场见解

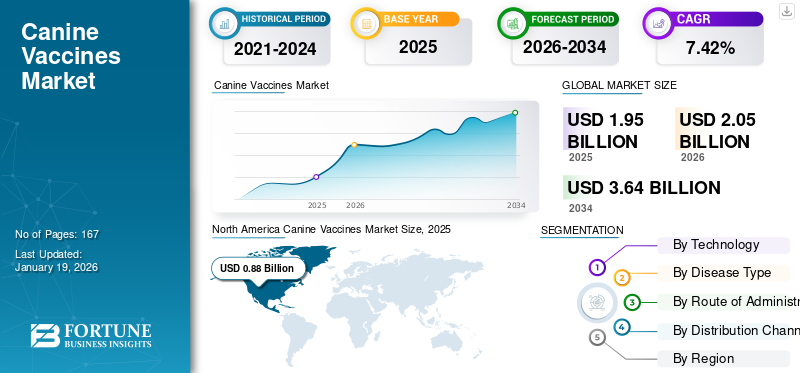

2025年全球犬疫苗市场规模为19.5亿美元,预计将从2026年的20.5亿美元增长到2034年的36.4亿美元,预测期内复合年增长率为7.42%。北美主导犬类疫苗市场,2025年市场份额为44.85%。

预计犬疫苗市场在预测期内将出现显着增长轨迹。狗主人数量的增加、可支配收入的增加以及宠物的人性化是推动充分疫苗接种和预防犬类疾病和人畜共患疾病爆发的产品需求的几个因素。

此外,政府加大力度,重点关注犬类疾病的预防,以维护犬类以及公众的健康,免受人畜共患疾病的侵害。相比之下,正在开展越来越多的研究和开发活动,以推出新颖的产品疫苗对于犬科动物,从而促进了预测期内的市场增长。

- 例如,2024 年 3 月,耶鲁大学医学院的研究人员开发了一种针对犬肿瘤中常见的 EGFR/HER2 蛋白的癌症疫苗。

此外,全球市场增长强劲,预测显示持续增长轨迹。市场上很少有主要参与者,包括 Zoetis Services LLC、Merck & Co. Inc. 和 Elanco,为市场上的犬类疫苗接种提供强大的解决方案。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

增加宠物拥有量以推动市场增长

全球宠物拥有量的增加以及宠物主人投资先进医疗保健(包括定期疫苗接种和宠物预防性护理)的意愿不断增强,往往会推动市场增长。此外,主人越来越关注为狗接种疫苗以预防宠物疾病,如犬窝咳、莱姆病和犬流感,也有助于市场增长。

- 例如,根据全球动物健康协会的数据,2022 年 9 月,美国家庭中约有 8500 万只宠物狗。大量狗作为宠物预计将推动疫苗的采用和全球犬疫苗市场的增长。

市场限制

宠物主人对疫苗的犹豫阻碍了市场增长

狗主人对疫苗的犹豫正在演变为犬疫苗市场增长的重大限制。对疫苗安全性、潜在副作用以及定期为宠物接种疫苗的必要性的担忧导致主人不愿意,从而降低了疫苗接种率。这种不情愿增加了狗患可预防疾病的风险,阻碍了市场增长,并对狗造成了挑战。兽用疫苗制造商。

- 例如,根据疫苗联盟 GAVI 的数据,2025 年 1 月,约 4.0% 的狗和 12.0% 的猫仍未接种狂犬病疫苗,这给社会带来了风险。

市场机会

新型组合疫苗的开发和批准迎合市场增长

犬类疾病患病率的上升和人畜共患疾病的日益传播已将主要参与者的注意力转移到开发针对狗的新型疫苗上。联合疫苗的开发可以针对多种疾病提供广谱保护,并减少与之相关的爆发。

此外,市场参与者正在关注疫苗的开发,并越来越关注宠物的综合健康管理。这导致预测期内犬疫苗市场的增长。

- 例如,2025 年 7 月,Elanco 的 TruCan Ultra CIV H3N2/H3N8 获得了美国农业部 (USDA) 的批准,这是一种犬类疫苗。流感疫苗。该疫苗是一种方便的组合疫苗,采用 PureFil 技术开发,可提供针对呼吸道疾病的全面保护,最大限度地减少不良反应,并增强整体体验。

市场挑战

兽医就诊次数减少,缺乏熟练的专业人员来挑战市场增长

犬疫苗市场的一项重大挑战是宠物主人去看兽医的次数减少。这是由于兽医服务成本上升以及由于缺乏熟练专业人员而导致兽医就诊延迟。

- 例如,根据美国兽医协会的数据,从 2021 年 8 月到 2023 年,客户拜访次数下降了 2.7%。此外,根据全球动物健康协会的数据,到 2030 年,需要约 41,000 名兽医来满足宠物护理需求,而这一数字还短缺 15,000 名从业人员。这种情况阻碍了产品的采用并挑战了市场的增长。

犬疫苗市场趋势

开发便捷的交付模式是行业的主要趋势

开发易于管理的给药方式(例如鼻内疫苗)是犬疫苗行业的一个重要的新兴趋势。人们对方便、无创、高效的递送方法以减轻宠物压力的需求不断增长,这推动了鼻内疫苗的开发和推出。鼻内疫苗有助于快速免疫反应,并且无需专门的医务人员或设备即可施用。

- 例如,2025 年 3 月,硕腾服务有限责任公司推出了 Vanguard B 鼻内疫苗。该疫苗有 0.5 mL 剂量,可预防支气管败血博德特氏菌(也称为犬窝咳)。这种发展反映了宠物护理行业向用户友好、高效和有效的疫苗接种解决方案的更广泛转变。

下载免费样品 了解更多关于本报告的信息。

细分分析

按技术

持续推出新型灭活疫苗产品将占据细分市场主导地位

根据技术,全球市场分为减毒活、灭活、重组等细分市场。

预计在预测期内,灭活疫苗部分将占据全球犬疫苗市场的主导份额。强大的安全性和从业者的接受度是增加灭活疫苗采用的几个因素。此外,市场上主要参与者最近推出的针对各种犬类疾病的产品也促进了该细分市场的增长。

- 例如,2024年11月,勃林格殷格翰国际有限公司推出了Eurican L4,这是一种用于狗预防钩端螺旋体病的灭活疫苗。

预计实时衰减部分将在预测时间内显着增长。减毒活疫苗的持续采用推动了该领域的增长,它还模仿自然感染,并以更少的加强剂量提供持久的保护。此外,主要参与者正在提供组合活衰减产品,从而推动该细分市场的增长。

- 例如,默克公司提供 NOBIVAC CANINE 1-DAPPv,这是一种减毒活疫苗组合疫苗,被批准用于预防犬瘟热病毒、1 型和 2 型腺病毒、犬副流感病毒和犬细小病毒。

重组疫苗和其他领域预计在预测期内将以复合年增长率大幅增长。对精准靶向、更安全、有效的疫苗的需求不断增长,将推动该领域在 2025 年至 2032 年期间的增长。

按疾病类型

狂犬病患病率上升及其向人类传播,促进了该领域的增长

根据疾病类型,该部分分为犬流感、莱姆病、狂犬病、钩端螺旋体病等。

犬流感细分市场预计将占据最大的市场份额。该细分市场的增长是由全球犬流感病例的增加以及产品批准和上市数量的增加推动的。

- 例如,2024 年 6 月,默克公司的 NOBIVAC NXT 犬流感 H3N2 疫苗获得美国农业部 (USDA) 的批准,以保护狗免受这种高度传染性呼吸道疾病的侵害。此类产品的推出推动了该细分市场的增长。

到 2024 年,狂犬病细分市场将占据很大一部分市场。动物疾病(例如狗的狂犬病)的流行率不断上升,以及由于狗咬伤而从动物传播到人类,已经引发了严重的问题;因此,疫苗接种是避免这种传播的重要措施之一。此外,政府加大了对狗进行大规模狂犬病疫苗接种的力度,以推动该领域的市场增长。

- 例如,2022年9月,世界卫生组织报告称,截至2022年6月,孟加拉国64个地区的流浪狗使用了约225万剂狂犬病疫苗,覆盖了约81.57%的流浪狗种群。这些举措增加了对犬疫苗的需求并推动了该领域的增长。

莱姆病和钩端螺旋体病预计在预测期内将大幅增长。与疾病相关的病例数量不断增加,以及与之相关的严重疾病(例如跛行、关节炎症和肾脏损伤)的增加。这种情况增加了对预防保健的需求并促进了疫苗的采用。

按给药途径

易于管理和快速免疫反应,促进口腔生长

根据给药途径,全球市场分为口服、肠胃外和鼻内。

预计口腔细分市场将占据市场的主导地位。犬类给药的便捷性、兽医/兽医技术人员的易用性以及犬类患者的舒适度,是推动该细分市场增长的因素。

- 例如,2022年9月,默克公司在美国推出Nobivac Intra-Trac Oral BbPi,用于预防支气管败血博德特氏菌和犬副流感病毒疫苗。

鼻内部分预计在预测期内将显着增长。预防犬类传染病的主要参与者推出的鼻内疫苗新产品预计将推动该领域的增长。

到 2024 年,注射剂细分市场可能会占据全球市场的很大一部分。犬类疾病患病率的上升和政府疫苗接种计划的增加将推动该细分市场的增长。

按分销渠道

提高认识计划促进兽医医院的发展

根据分销渠道,市场分为兽医医院、兽医诊所、药房和药店等。

兽医医院部门在全球犬疫苗市场中占据主导地位。先进的动物护理设施的存在以及宠物主人转向这些环境进行疫苗接种和例行检查预计将促进该领域的增长。

- 例如,2025 年 8 月,皇家兽医学院 (RVC) 博蒙特塞恩斯伯里动物医院 (BSAH) 获得了狗友好诊所认证。该认证有助于确保狗及其主人获得最高水平的舒适度和最佳兽医护理体验。

兽医诊所有望大幅增长,越来越注重采用先进技术来改善诊所的动物护理并为患者提供更好的舒适度。

- 例如,2025 年 1 月,VetRec人工智能(AI)兽医助理,与兽医诊所 Bond Vet 合作。此次合作旨在加强人与动物的联系,以加强宠物护理并改善宠物及其主人的整体体验。

药房和药店以及其他细分市场预计在预测期内将以适度的复合年增长率增长。

犬疫苗市场区域前景

从地理上看,市场分为北美、亚太地区、欧洲、拉丁美洲、中东和非洲。

北美

North America Canine Vaccines Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中保持强势,2025年达到8.8亿美元,占比44.85%,预计2026年将达到9.2亿美元。兽医护理设施、研究机构和越来越多的宠物主人推动该地区的市场增长。

- 例如,根据加拿大政府的报告,2024年,加拿大拥有约1720万只宠物,其中830万只是狗。

我们。

在北美地区,美国占据市场主导地位。拥有强大产品供应、严格兽医保健指南和充分政府支持的主要参与者的存在,有助于在预测期内保持其份额。

欧洲

2025年,欧洲创造了4.8亿美元,占全球市场收入的24.39%,预计到2026年将增长至5亿美元。推动该地区市场增长的因素包括成年人养宠物的数量增加以及充分接种疫苗以避免犬类疾病传播的意识。

- 根据 PDSA 2024 年动物福利报告发布的数据,51.0% 的英国成年人拥有宠物,其中 28.0% 的成年人养狗作为宠物。这种情况增加了对疫苗的需求并推动市场增长。

亚太地区

2025年,亚太市场规模将达到3亿美元,占全球行业的15.55%,预计2026年将达到3.2亿美元。新兴国家人口对宠物饲养的关注度不断提高,以及主要参与者越来越重视扩大在该地区的足迹,预计将推动市场增长。

- 例如,2024 年 9 月,Bioveta, a.s.与 Vetina Healthcare LLP 合作,在印度市场推出 Biocan NOVEL 犬疫苗系列。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲在预测期内将以适度的复合年增长率增长。 2025年,中东和非洲市场规模为0.9亿美元,占全球市场的4.74%,预计到2026年将增长至1亿美元。该地区政府加强狗类疫苗接种以预防狂犬病的举措预计将推动市场增长。 2025年,拉丁美洲对全球市场的贡献率为10.48%,估值为2亿美元,预计2026年将达到2.2亿美元。

- 例如,2024 年 12 月,勃林格殷格翰国际有限公司与德国兽医无国界组织 (VSF 德国) 合作,在肯尼亚根除和抗击狂犬病。这是通过启动疫苗接种活动、社区意识和学校教育计划来实现的。

竞争格局

主要行业参与者

强大的产品组合和广泛的研究活动促进了主要公司在市场上的增长

犬疫苗市场具有半分散的竞争结构,由 Zoetis Services LLC、Merck & Co., Inc. 和 Elanco 等大公司组成。这些公司的突出市场份额归因于新产品的推出、强大的研发计划、关键产品供应以及维持其市场地位的重要战略合作伙伴关系。

市场上的几家主要公司包括 Boehringer Ingelheim International GmbH、Ceva、Bioveta, a.s.。这些参与者正专注于推出新的解决方案和战略伙伴关系/协作,以进一步维持其在 2025 年至 2032 年期间的收入份额。

主要犬类疫苗公司名单简介

- 埃兰科(我们。)

- 勃林格殷格翰国际有限公司(德国)

- 维克(法国)

- 默克公司(我们。)

- 硕腾服务有限责任公司(我们。)

- 塞瓦(法国)

- 比奥维塔有限公司 (捷克共和国)

- 印度免疫学有限公司 (IIL)(印度)

- 海普拉(西班牙)

- 辉煌生物制药(印度)

主要行业发展

- 2025年8月-比奥维塔有限公司在委内瑞拉推出了新的犬类疫苗 Biocan。

- 2024年11月- Ceva宣布在匈牙利建立新的疫苗生产设施。

- 2024年7月-印度免疫学有限公司 (IIL) 在人畜共患病日为印度各地数百万只犬类开展了疫苗接种活动,接种抗狂犬病疫苗。

- 2024年3月-默克公司(默克动物保健公司)向世界兽医局 (WVS) 的狂犬病使命计划倡议捐赠了 NOBIVAC 狂犬病疫苗。

- 2023年11月-维克在法国推出了一条新的最先进的伴侣动物疫苗生产线。

报告范围

全球犬疫苗市场 报告提供了对市场的详细分析。该报告重点根据技术、疾病类型、给药途径和分销渠道进行关键细分分析。此外,全球犬疫苗市场分析包括对市场动态的见解,例如驱动因素、限制因素、机会和市场趋势。除此之外,全球犬疫苗市场行业报告还提供监管指南、犬类疫苗接种指南、关键行业发展和新产品发布。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.42% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术

|

|

按疾病类型

|

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2026 年市场规模将达到 20.5 亿美元。

2025年,北美市场规模为8.8亿美元。

复合年增长率为 7.42%,市场在预测期内(2026-2034 年)将呈现稳定增长。

根据产品,灭活细分市场预计将在预测期内引领市场。

犬类疾病患病率的上升和宠物饲养量的增加将推动犬类疫苗的采用。

Zoetis Services LLC、Merck & Co., Inc. 和 Elanco 是市场上的顶级参与者。

预计北美将占据最大的市场份额。

当前的市场趋势是开发新的疫苗技术和提高政府意识计划。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。