冷冻零食市场规模、份额和行业分析,按类型(蔬菜和非蔬菜)、按产品类型(肉类、快餐、面包店等)、按分销渠道(超市/大卖场、便利店、专卖店和在线零售)以及区域预测,2026-2034年

主要市场见解

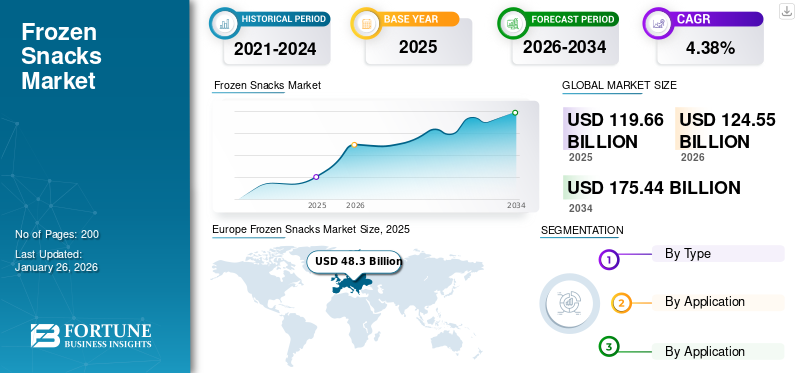

2025 年,全球冷冻零食市场规模为 1196.6 亿美元。预计该市场将从 2026 年的 1245.5 亿美元增长到 2034 年的 1754.4 亿美元,预测期内复合年增长率为 4.38%。欧洲在冷冻零食市场占据主导地位,2025 年市场份额为 40.36%。

冷冻零食普遍被认为是一种方便食品。新兴国家的社会经济状况发生了变化,全球对方便食品(包括冷冻开胃菜和餐食)的需求正在增长。由于即食食品需要较少的准备时间或不需要准备时间,RTE 格式的单份和多份冷冻食品、早餐替代品和无麸质零食产品越来越受到外出工作的年轻人、学生和职业女性的欢迎。

此外,在印度和中国等新兴经济体中,核心家庭的数量正在增加,并且向密集家庭的转变。冷冻食品产品在核心家庭中的人们中占有很高的比例。没有足够时间做饭的工薪夫妇和不太了解烹饪方法的单身汉通常更喜欢冷冻食品。该行业的主要品牌正在通过针对这些消费群体来定位其产品,以加强其全球市场份额。雀巢公司、泰森食品公司、康尼格拉品牌公司等是全球市场的主要参与者。

- 印度旁遮普邦酒店管理研究所(IHM PUSA)2023年发布的关于千禧一代生鲜冷冻食品消费模式的研究显示,印度旁遮普邦有超过34%的工作人员和21%的学生购买RTE产品,一般每周购买2至4次。

下载免费样品 了解更多关于本报告的信息。

冷冻零食市场要点

- 2025年市场规模:1196.6亿美元

- 2026年市场规模:1245.5亿美元

- 2034年预测市场规模:1754.4亿美元

- 复合年增长率:2026-2034 年 4.38%

- 2025年,欧洲以40.36%的份额主导冷冻零食市场。

- 2024 年,蔬菜细分市场将占据全球冷冻零食市场的最大份额。

- 到 2024 年,烘焙行业将占据主导份额。

欧洲

2025年欧洲达到483.0亿美元,预计2026年将增长至499.7亿美元。

亚太地区

2025年亚太地区创造了327.9亿美元,预计2026年将达到344.9亿美元。

北美

2025年北美市场规模为310.1亿美元,预计2026年将达到321.8亿美元。

我们

预计美国将在预测期内快速增长。

预计日本对冷冻零食的需求将稳定。

阅读更多

冷冻零食市场趋势

植物性替代品越来越受欢迎,有助于市场增长

如今,注重健康的消费者选择植物性食品,推动了对新食品形式的需求。其中包括不含乳制品的冰淇淋、蔬菜冷冻食品和植物性肉类替代品,满足不同饮食偏好的需求。此外,植物性冷冻零食提供了一种方便且可持续的替代品,吸引了优先考虑口味和环境影响的消费者。欧洲从 2025 年的 483 亿美元增长到 2026 年的 499.7 亿美元。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对方便食品的需求不断增长,推动市场增长

过去几年,冷冻食品尤其是冷冻零食的需求呈指数级增长。它是由消费者偏好的变化推动的,消费者越来越倾向于便利和各种食品。疫情进一步加剧了这种倾向,改变了冷冻食品行业的动态,并刺激销售达到新的高度。

这个市场最重要的驱动力之一是当今快节奏的生活方式,大多数人没有精力或时间从头开始准备饭菜。为了最大程度地减少烹饪麻烦,大多数消费者越来越依赖冷冻零食选择,因为它们可以快速准备,并且在食用前需要最少的加热。

城市化进程的加快和工作人口的增长有助于市场增长

发展中地区的快速城市化正在重塑食品购买和消费者行为,对全球冷冻零食市场的增长产生了重大影响。随着越来越多的人迁移到城市地区,对优质、方便和耐用食品的需求不断增加。这些变化刺激了人们对能够快速制备和保存更长时间的食品的需求,使冷冻食品成为对消费者有吸引力的选择。此外,城市居民越来越多地受到西方和多样化烹饪的影响,导致对国际冷冻食品的广泛接受。这种影响在千禧一代和寻求适合其繁忙日程的实惠、快餐选择的消费者中尤其明显。

市场限制

缺乏适当的冷链基础设施阻碍市场增长

缺乏适当的冷链基础设施对冷冻零食行业构成了重大挑战。冷链物流涉及运输、温控配送和储存设施,这是维护冷冻产品安全所必需的。然而,在印度、南非等许多发展中国家,供应链各组成部分的不发达或不可用可能会限制冷冻食品的分销。此外,先进技术的采用率低可能会影响冷链的断裂或未充分利用,从而导致制造商和运营商蒙受损失。此外,卡车的过早故障和缺乏运转良好的冷藏库进一步成为冷冻食品行业的障碍。

市场机会

云厨房数量的增加加速了冷冻零食的使用,铺平了增长前景

云厨房,也称为虚拟厨房,在全球范围内越来越受欢迎,这可以推动冷冻零食产品的消费。通过将冷冻食品纳入其操作中,这些虚拟厨房可以优化其流程并减少对巨大厨房空间的需求。此外,它的使用还可以进一步提高效率,从而使幽灵厨房能够节省时间并提供高质量的产品。云厨房中一些著名的冷冻产品包括冷冻肉汁、炸薯条、鸡块、披萨等。因此,此类产品可以快速烹饪、解冻和储存,非常适合云厨房。

细分分析

按类型

蔬菜市场因其广泛的可用性而占据主导地位

根据类型,全球市场分为蔬菜和非蔬菜。

到 2024 年,蔬菜细分市场将占据全球冷冻零食市场最大份额。消费者对冷冻加工非蔬菜食品的质量仍然非常不确定。因此,他们在选择冷冻食品时主要选择素食。披萨、薯条和坚果是消费者在素食食品类别中更喜欢的一些主要产品类别。

预计非蔬菜市场在预测期内将以最高的复合年增长率增长。消费者对非蔬菜冷冻食品的偏好主要是由于食品行业采用的技术创新,可以更长时间地保持食品质量完整并延长食品的保质期。

按产品类型

面包店因其深受消费者欢迎而占据市场主导地位

根据产品类型,全球市场分为肉类、快餐、面包店等。

到 2024 年,烘焙细分市场将占据主导份额,这主要是由于冷冻烘焙产品类别提供了广泛的选择。面包、饼干、面团、糕点、蛋糕和面包卷是消费者最受欢迎的冷冻食品。冷冻烘焙食品的保质期较长是消费者倾向于此类产品的原因。因此,该类别将在预测期内主导市场。

预计肉类类别在预测期内将以最高的复合年增长率增长,这主要是由于肉类、牛肉、海鲜,以及以鸡肉为主的冷冻零食类别。玩家们正在迅速推出鸡块、鸡肉饼和生冻鸡肉等产品,以覆盖更广泛的消费者群体并占领更大的市场份额。

按分销渠道

便捷的交通和丰富的产品种类将推动超市/大卖场细分市场的增长

根据分销渠道,市场分为超市/大卖场、专卖店、便利店和网上零售。

超市/大卖场领域成为向消费者提供各种冷冻零食的主要渠道。该渠道被认为是“一站式商店”,以具有竞争力的价格和便利性提供优质产品。其他显着的好处包括在屋顶下轻松获取货物,这为买家节省了大量的精力和时间。此外,消费者对特定产品有多种选择,这有助于消费者做出购买决定。

在线零售渠道预计将成为全球市场增长最快的渠道。在线零售的主要优势之一是其广泛的全球消费者影响力。与任何受地域限制的实体店不同,电子商务渠道

让企业能够与世界任何角落的消费者建立联系。此外,由于行动限制,产品(主要是冷冻食品)的在线销售在疫情期间激增。根据食品工业协会和美国冷冻食品协会的数据,2020 年美国冷冻食品销量增长了 21%。

冷冻零食市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

欧洲

Europe Frozen Snacks Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,欧洲市场规模达到 483 亿美元,占市场总收入的 40.36%,预计到 2026 年将达到 499.7 亿美元。在全球范围内,欧洲成为冷冻零食行业的领先市场,这主要是由于人们日益忙碌的生活方式以及对美味、易于烹饪且价格实惠的健康食品的需求不断增长。冷冻食品制造商越来越多地推出具有创新口味和健康成分的新产品,以满足该地区对冷冻食品不断增长的需求。因此,将冷冻食品与积极的健康益处相结合,推动了欧洲国家对冷冻产品的需求。

- 例如,2024 年 3 月,美国跨国制造商玛氏公司在英国扩张,推出了冷冻休闲食品品牌 trüfrü。该品牌提供的冷冻零食采用 100% 天然水果制成,浸入巧克力中,冷冻层可锁住所有营养和风味。

北美

2025 年,北美占据全球市场份额的 25.92%,估值达到 310.1 亿美元,预计到 2026 年将增长至 321.8 亿美元。北美对冷冻零食的需求不断增长可归因于多种因素,例如消费者需求模式的变化、零售策略的演变、技术的进步等。此外,随着日程越来越繁忙,美国消费者正在寻求便捷的膳食解决方案。这些零食提供了一种快速、简单的方法,且不影响质量或口味。这反过来又导致该地区的产品需求扩大。

美国是北美的领先国家,预计该市场在预测期内将快速增长。电子商务的扩张、生活方式的改变和繁忙的日程是该国的主要驱动因素。

亚太地区

2025年,亚太地区为全球市场贡献了约327.9亿美元,占27.40%的份额,预计2026年将达到344.9亿美元。由于可支配收入增加、电子商务平台扩张、国家间贸易增加等多种因素,亚太市场实现了显着增长。此外,亚洲食品制造公司正在利用食品加工和食品加工领域的创新。 冷链物流提高产品质量并延长保质期,从而促进市场增长。

南美洲

南美洲对冷冻零食产品的需求不断增长凸显了几个因素,包括当地制造业和食品创新的增长、在线销售渠道的扩张、互联网的快速普及等等。此外,南美洲中产阶级的发展导致对各种食品的需求增加。此外,随着互联网接入的扩大,南美越来越多的消费者开始转向电子商务平台购买杂货。这种转变使得人们可以更加方便地购买更多种类的冷冻休闲食品,而这在以前传统零售环境中是很难获得的。

中东和非洲

2025年,中东和非洲地区占全球市场的2.03%,收入为24.2亿美元,预计2026年将达到25.3亿美元。中东和非洲市场多年来经历了稳定增长,因为该地区大力强调西餐美食,并通过线下和线上渠道扩大食品制造公司的影响力。此外,许多游客在旅行时寻求方便的小吃选择和各种美食。因此,冷冻食品,特别是即食和即食食品,满足了阿联酋、南非等国家对食品便利性不断增长的需求。这种对便利性和多样性的偏好推动了中东和非洲地区旅游目的地冷冻休闲食品消费的增长。

拉美

2025年,拉丁美洲创造了51.4亿美元的收入,占全球市场收入的4.29%,预计2026年将增长至53.8亿美元。

竞争格局

主要行业参与者

主要公司的合作伙伴战略和新产品推出,以加强其在全球市场的地位

全球冷冻零食市场竞争激烈,各公司专注于实施产品发布/产品组合扩张、收购、合作、投资、产能扩张和业务可持续发展战略,以增加冷冻食品销量并巩固其在全球市场的地位。

- 例如,2023年10月,泰森食品公司与Godrej Agrove Ltd签订了合资协议,以扩大其在东南亚和澳大利亚市场的冷冻素食零食的足迹。

雀巢公司、泰森食品公司、康尼格拉品牌公司等是全球市场的主要参与者。雀巢公司因其在全球范围内的重要影响力、多样化的产品组合和地理产品覆盖范围而成为主要参与者。泰森食品公司 (Tyson Foods, Inc.) 2024 年的全球市场份额位居第二。其相当大的份额归功于其在美国零售市场的强劲品牌形象。康尼格拉品牌公司 (Conagra Brands, Inc.) 于 2024 年在全球市场份额中排名第三。相当大的份额可归因于其支持全球冷冻食品销售的合作餐厅和杂货零售公司的多元化基础。

关键清单 冷冻零食公司简介

- FRoSTA 股份公司(德国)

- 康尼格拉品牌公司(美国)

- Kellanova(凯洛格)(美国)

- 雀巢公司(瑞士)

- Lantmännen Unibake 国际(丹麦)

- 卡夫亨氏公司(我们。)

- 联合利华公司。 (英国。)

- 泰森食品公司(我们。)

- 戈德瑞工业(印度)

- 游牧食品(英国)

主要行业发展

- 2024 年 4 月:纽曼自己的公司 专门生产食品和饮料产品的美国公司通过添加新产品扩大了其产品范围冷冻披萨到其投资组合。最近推出的厚皮冷冻酵母披萨采用优质原料制成,有未腌制的意大利辣香肠乳清干酪、肉丸和五种奶酪口味。

- 2024 年 4 月:美国跨国冰淇淋制造商巴斯金罗宾斯 (Baskin Robbins) 在印度推出了两种新产品形式:Doublet Bars 和 Ice Cream Funwich。双线棒有巧克力软糖和覆盆子香草两种版本。

- 2024 年 4 月:Havmor 是乐天健康食品有限公司的子公司,今年夏天在印度推出了一系列新的冰淇淋产品。新产品系列包括印度甜点风格冰淇淋Shahi Kesar、Rajwadi Kulfi 等口味。

- 2024 年 3 月:印度在线杂货零售商 BigBasket 推出了新的冷冻食品品牌 Precia。该品牌在全国提供三个产品类别:冷冻蔬菜、冷冻零食和冷冻糖果。

- 2023 年 12 月:美国冷冻披萨品牌Genio Della Pizza推出了Margherita、The Bianca、Broccoli Rabe、Marinara等四种不同口味的冷冻披萨。

报告范围

报告分析提供了报告中包含的所有细分市场的全球冷冻零食市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了有关主要地区/国家冷冻零食流行情况、主要行业发展、新产品发布以及主要国家合作伙伴关系、并购的详细信息。它涵盖了全球市场行业分析、详细的竞争格局以及市场份额信息以及主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.38% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按产品类型

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 1,245.5 亿美元,预计到 2034 年将达到创纪录的 1,754.4 亿美元。

2025年市值为1196.6亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 4.38%。

超市/大卖场部门在分销渠道方面引领市场。

对方便食品的需求不断增长、城市化进程不断加快以及工作人口的增长都有助于市场的增长。

雀巢公司、泰森食品公司、康尼格拉品牌公司等都是全球市场上的一些知名企业。

欧洲在冷冻零食市场占据主导地位,2025 年市场份额为 40.36%。

民族和国际风味冷冻食品的进入、包装的创新以及食品服务/快餐店数量的增加预计将有利于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。