综合海洋自动化系统市场规模、份额和行业分析,按产品类型(硬件、软件)按解决方案(船舶管理系统、电源管理系统、安全系统等)按最终用户(商业、国防)和区域预测,2026-2034年

综合海洋自动化系统市场规模

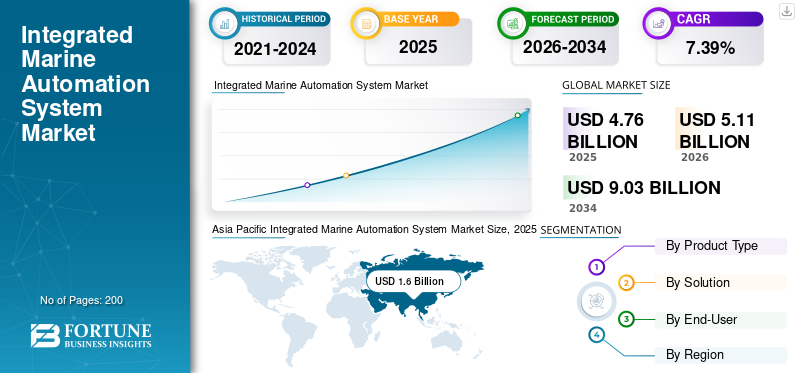

预计2025年全球综合海洋自动化系统市场规模为47.6亿美元。预计该市场将从2026年的51.1亿美元增长到2034年的90.3亿美元,2026年至2034年复合年增长率为7.39%。

综合船舶自动化是用于监视和控制船舶操作的系统。该自动化系统提高了操作效率和安全性船舶。海事领域对数字化的需求不断增长,预计将促进全球综合海事自动化市场的增长。由于 COVID-19 的影响,市场受到了短期影响。不过,预计市场将在 2022 年底复苏。

下载免费样品 了解更多关于本报告的信息。

综合海洋自动化系统市场要点

- 2025年市场规模:47.6亿美元

- 2026年市场规模:51.1亿美元

- 2034 年预测市场规模:90.3 亿美元

- 复合年增长率:2026-2034 年 7.39%

- 北美在数据中心网络市场占据主导地位,2025 年市场份额为 32.76%。

- 预计2021年电源管理系统领域的份额将达到21.87%。

- 据估计,商业广告将是整个预测期内规模最大且增长最快的部分。

北美

由于船舶自动化系统的研究和开发不断增加,北美市场预计将增长。

欧洲

由于对游轮和自主船舶的需求不断增长,预计欧洲市场将大幅增长。

亚太地区

亚太地区占据最大的市场份额,2025年市场规模将达到16亿美元。

我们。

与先进船舶上的软件和产品安装相关的严格政府规范将对增长产生短期影响。

日本

根据一份已发表的报告,日本占全球货船的90%。

阅读更多

综合船舶自动化系统市场趋势

紧急使用电子海图显示和信息系统 (ECDIS) 来推动增长

ECDIS 是专用数字导航计算机。 ECDIS 将电子导航软件与现代导航工具集成在一起,例如雷达、GPS、ARPA 等。它存储一组光栅海图或电子导航图 (ENC),显示完成航行所需的所有基本地理信息。由于这些海图比传统导航工具包含更多数据,因此船舶中集成 ECDI 系统的需求不断增加。该系统还可以自动执行必要的功能,例如自动路线规划和监控,从而减少机组人员的任务。新船和旧船采用 ECDI 系统的激增预计将推动市场的增长。亚太地区综合海洋自动化系统市场从 2020 年的 11.2 亿美元增长到 2021 年的 12 亿美元。

下载免费样品 了解更多关于本报告的信息。

综合海洋自动化系统市场增长因素

加大软件解决方案的开发力度,优化运营活动,促进增长

主要参与者专注于开发船舶运营自动化的软件解决方案。确保高效船舶运营、船舶交通管理和船舶健康监测的软件的不断发展预计将推动市场增长。

- 例如,2020年9月,英国Windward公司推出了海事软件海事人工智能分析(MAIA)4.0,可以搜索、筛选和分析动态海事数据并了解潜在风险。该软件旨在确定航行异常情况。

因此,软件的不断发展预计将推动市场增长。

此外,越来越多地采用诸如大数据分析、物联网、人工智能等预计将在预测期内促进综合海洋自动化系统市场的增长。

船舶信息和通信技术 (ICT) 投资的增加预计将推动市场增长

造船和航运公司正在投资船舶自动化,以节省成本并提高船舶运营效率。此外,市场参与者增加对自动化解决方案的研究和开发预计将推动市场增长。

- 2020 年 7 月,自主船舶软件提供商 Sea Machines Robotics 筹集了 1500 万美元资金,以加速其技术在无人船和海军舰艇上的部署。

不断增长的海上贸易、新兴的港口基础设施以及船舶和造船厂的数字化增加了对集成海洋自动化系统的需求。

制约因素

网络威胁风险增加可能会抑制市场增长

由于自动化,船舶遭受网络攻击的风险增加。这些船只在航行期间沿着卫星绘制的路线行驶,增加了网络威胁的风险。需求上升连接的船舶自主船舶增加了综合海洋自动化系统的采用。自动化系统的集成是实现整船自动化的第一步。然而,预计这种自动化将使船舶容易受到网络攻击。随着全球网络威胁和攻击的不断增加,国际海事组织 (IMO) 的海事安全委员会 (MSC) 宣布了防止船舶系统遭受网络攻击的临时指南。

综合海洋自动化系统市场细分分析

按产品类型分析

由于软件开发的增加,软件细分市场将以更快的速度增长

根据产品类型,集成船舶自动化系统市场分为硬件和软件。由于新旧船舶上自动化系统安装的增加,预计硬件领域将主导市场。由于软件开发的不断发展以提高海事部门的数字化程度,预计软件领域在预测期内将以更高的复合年增长率增长。

通过解决方案分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于采用率不断提高以提高效率,船舶管理系统领域将主导市场

根据解决方案,市场分为船舶管理、电力管理、安全等。预计船舶管理系统领域将在预测期内引领市场。该部门的增长归因于海军、海事和离岸公司越来越多地采用船舶管理系统,通过监控和控制运营来提高船舶效率。 预计2021年电源管理系统领域的份额将达到21.87%。

通过最终用户分析

由于造船订单和船舶现代化合同的增加,商业领域将以高复合年增长率增长

根据最终用户,市场分为商业和国防。据估计,商业广告将是整个预测期内规模最大且增长最快的部分。这一增长归因于海上贸易和旅行的增长导致造船订单和船舶现代化合同的增加。 OEM 和售后市场公司对安装在新船和旧船上的船舶自动化系统的需求不断增长,预计将促进市场增长。

区域分析

亚太地区

Asia Pacific Integrated Marine Automation System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

全球市场按地区分为北美、欧洲、亚太地区和世界其他地区。

亚太地区占据最大的市场份额,到 2025 年市场规模将达到 16 亿美元,预计在预测期内将以更高的复合年增长率增长。这一主导地位归功于中国船舶重工集团公司、大宇造船及海洋工程公司等主要造船公司,这些公司推动了该地区综合船舶自动化系统市场的发展。

根据一份已发布的报告,日本、韩国和中国占全球货船的90%。因此,造船公司的存在支持了该地区船舶的自动化。

欧洲

由于对游轮和邮轮的需求不断增长,预计欧洲市场将大幅增长自主船舶。正在进行的船舶现代化计划将促进欧洲市场的增长。

北美

由于霍尼韦尔国际公司、通用电气、艾默生电气公司等主要参与者对船舶自动化系统的研究和开发不断增加,北美市场预计将增长。与软件和先进船舶上产品安装相关的严格政府规范将对北美的增长产生短期影响。

主要行业参与者

市场参与者正在利用合作、投资、伙伴关系等策略来增加市场潜力

过去几年,各公司一直专注于船舶运营的自动化。多家公司正在采取举措对其船舶进行数字化。为了提高效率和降低成本,对能力现代化的投资有所增加。主要参与者正在利用协作和伙伴关系策略来增加市场潜力。例如,Hoglund 与 Veracity 签署了合作伙伴协议,以协助船东加快数字化计划。

其他主要参与者正在投资自动化系统的研发,采用人工智能、物联网和增强现实。

顶级综合船舶自动化系统公司名单:

主要行业发展:

- 2021年10月–Hoglund 获得 Sunrise Reliance LLC 的一份合同,为改装 2400 TEU 集装箱船提供自动化和燃气供应系统 (FGSS)。 Hoglund 和中远船务集团将致力于提供集成解决方案,其中包括电源管理系统(PMS)、FGSS、船舶性能监控器(SPM)以及船上新系统的全自动化。

- 2021 年 11 月,MJR Power and Automation 获得了在 SMS Roman 拖船上安装其船舶自动化平台 MAP-OE 的合同。

报告范围

定制请求 获取广泛的市场洞察。

市场报告提供了对该行业的详细分析,并重点关注关键方面,例如集成海洋自动化系统的主要参与者、产品类型、解决方案和最终用户。此外,该研究报告还深入了解了市场趋势、竞争格局、市场竞争、产品定价、控制系统和市场状况,重点介绍了关键行业发展和综合细分市场。除了上述因素外,它还包括近年来影响全球市场规模的几个直接和间接因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2026-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

产品类型、解决方案、最终用户和地理位置 |

|

按产品类型

|

|

|

|

按解决方案

|

|

|

按最终用户

|

|

按地理

|

欧洲(按产品类型、解决方案、最终用户和国家/地区) 绳索(按产品类型、解决方案、最终用户和国家/地区)

|

常见问题

据Fortune Business Insights预测,2026年全球综合海洋自动化系统市场价值为51.1亿美元,预计到2034年将达到90.3亿美元,预测期内复合年增长率为7.39%。

复合年增长率为 7.39%,市场将在预测期内(2026-2034 年)呈现稳定增长。

市场增长主要由船舶运营数字化程度的提高、高效船舶管理的需求以及人工智能、物联网和大数据与海事系统的集成推动。这些技术增强了操作安全性、减少了人工工作量并提高了成本效率。

哪个地区主导着综合海洋自动化市场?

关键技术包括电子海图显示和信息系统(ECDIS)、人工智能、大数据分析、物联网(IoT)以及用于自主和互联船舶运营的网络安全解决方案。

最大的挑战是网络威胁的风险不断上升。自动化船舶更容易受到网络攻击,这促使国际海事组织海事安全委员会等机构制定了严格的法规,并加大了对海事网络安全的关注。

领先的市场参与者包括 ABB、霍尼韦尔国际公司、劳斯莱斯 PLC、瓦锡兰、康士伯、西门子、现代重工、通用电气和艾默生电气公司。这些公司正在投资自动化、人工智能和数字船舶技术。

随着对智能船舶、自主船舶和绿色航运技术的需求不断增加,未来前景广阔。到 2034 年,用于导航、燃油优化和性能监控的人工智能驱动系统的集成预计将成为一个关键趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道