军用发射和接收模块市场规模、份额和行业分析,按组件(发射器模块、接收器模块、收发器模块(T/R 组合)、功率放大器模块、移相器等)、按技术(砷化镓 (GaAs)、氮化镓 (GaN)、硅基、模拟技术和数字技术)、按频率(单频段和多频段)、按功率输出、按模块架构,按规模(小型、中型和超大型)、部署模式、应用程序、平台、最终用户和区域预测,2026-2034 年

主要市场见解

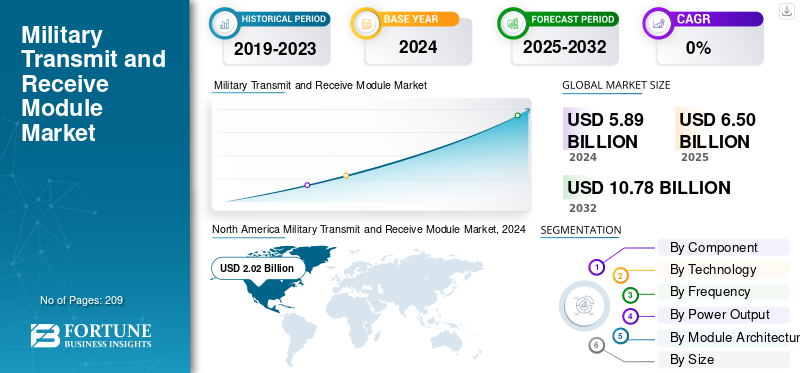

2025年,全球军用发射和接收模块市场规模为65亿美元。预计该市场将从2026年的68.5亿美元增长到2034年的121.6亿美元,预测期内复合年增长率为7.40%。北美在军用发射和接收模块市场占据主导地位,2025年市场份额为34.10%。

军用发射和接收 (T/R) 模块将负责发送无线电波的发射器单元和检测传入或反射信号的接收器单元结合在一起,通常与功率放大和信号调节元件结合使用。它是有源电子扫描阵列 (AESA) 雷达的关键组件,无需机械运动即可实现即时波束控制,从而提高雷达响应能力和精确度。

军用发射和接收模块是尖端国防电子设备的核心部分,提供检测、安全通信和电子战方面的优势。技术进步,特别是 GaN 半导体的进步,已将这些模块转变为更强大、更紧凑、更高效的雷达。当今军事系统的复杂性和规模,加上对多域互操作性和快速适应性的需求不断增长,推动了市场的强劲扩张。

T/R 模块中从砷化镓 (GaAs) 到氮化镓 (GaN) 技术的过渡显着提高了功率密度、效率和热处理能力,使模块能够在更小的尺寸和更长的寿命下提供更大的传输功率。这带来了更好的雷达范围、分辨率和多功能性,满足当代军事需求。

诺斯罗普·格鲁曼公司、洛克希德·马丁公司、L3Harris Technologies, Inc.、泰雷兹集团和雷神公司等顶级军事发射和接收模块公司利用创新、战略投资和可扩展制造来扩大他们在这个充满活力和战略关键市场领域的领导地位。他们的产品塑造了未来的安全通信和雷达能力,并使武装部队在快速变化的威胁环境中具有决定性的战术优势。

下载免费样品 了解更多关于本报告的信息。

军用发射和接收模块市场要点

- 2025 年市场规模:65 亿美元

- 2026年市场规模:68.5亿美元

- 2034 年预测市场规模:121.6 亿美元

- 复合年增长率:2026-2034 年 7.40%

- 到 2025 年,北美将占据军用发射和接收模块市场的 34.10% 份额。

- 2026年收发模块(T/R组合)占比43.57%。

- 到2026年,砷化镓(GaAs)技术将占据37.22%的份额。

北美

2025 年,北美创造了 22.2 亿美元的收入,预计 2026 年将达到 23.3 亿美元。

欧洲

2025年欧洲为12.7亿美元,预计2026年将达到13.5亿美元。

亚太地区

亚太地区 2025 年销售额为 17.7 亿美元,预计 2026 年将增长至 18.9 亿美元。

我们。

预计到 2026 年,市场规模将达到 21.9 亿美元。

日本

预计到 2026 年该市场将达到 1.9 亿美元。

阅读更多

市场动态

市场驱动因素

氮化镓技术革命和半导体进步的广泛使用显着推动了市场增长

从传统砷化镓 (GaAs) 到氮化镓 (GaN) 半导体技术的范式转变是推动军用发射和接收模块市场增长的变革力量。 GaN 技术提供更高的功率密度(比 GaAs 高 5-10 倍)、更好的热管理和更高的效率,使雷达系统能够实现当代军事用途所必需的扩展探测范围、提高分辨率和紧凑外形。大型国防公司正在迅速采用基于 GaN 的解决方案,例如雷神公司的新型 APG-82(V)X 雷达系统,该系统采用了 GaN 技术来改进火控和电子战。

- 例如,2025 年 6 月,麻省理工学院研究人员开发的新制造工艺将高性能 GaN 晶体管集成到标准中硅首次推出 CMOS 芯片,引入更快、更节能的电子器件。这项技术的重要性在于解决了无人平台、天基系统和便携式军事设备中关键的尺寸、重量和功率 (SWaP) 限制,同时还允许使用传统半导体材料实现以前不可能实现的多功能功能。

市场限制

制造复杂性和高开发成本可能阻碍市场增长

军用 T/R 模块市场受到生产成本上升和复杂技术集成困难的严重影响,汽车基于 GaN 的系统需要高价才能满足更成熟的技术,例如复杂的制造需求和严格的军用级要求。下一代 T/R 模块的开发可以减轻顶级厂商每年超过 5 亿美元的繁重研发支出,而满足汽车可靠性、电磁兼容性和环境硬度的军用标准则带来了层层费用和复杂性。

从以硬件为中心到软件配置的雷达架构的转变带来了进一步的集成难题,促使国防承包商重新设计已建立的供应链和制造流程,以适应垂直集成模型。电子元件短缺现象将持续到 2025 年,尽管半导体交付周期比 2022 年的危机高点有所增长,但仍难以预测。与先进材料、专业制造设施和严格的质量控制要求相关的高制造成本限制了市场渗透,主要使较大的国防承包商和更成熟的市场进入者受益。

市场机会

软件定义雷达的不断发展和人工智能集成的采用促进了市场增长

软件定义的雷达架构结合人工智能为T/R模块创新提供前所未有的机遇。这种创新组合现在将实现自适应频率管理、自主威胁识别和即时电子战对抗。到 2025 年,中国的人工智能机载雷达在应对复杂电子干扰时表现出 99% 的跟踪精度。认知雷达可动态改变频率、波束方向和波形来避开干扰。

诺斯罗普·格鲁曼公司于 2025 年 6 月为 EA-18G Growler 电子攻击套件开发了 ML 算法,预计将于 2025 年发布,这是认知电子战系统这一趋势的一个例子。基于模型的设计技术支持 T/R 模块开发过程中的完整数字孪生,缩短开发时间和昂贵的迭代,同时提高系统可靠性。

市场挑战

监管合规性和网络安全整合可能会阻碍市场增长

军用发射和接收模块生产商在日益复杂的监管环境中工作,将标准 ITAR/EAR 出口控制与新的网络安全需求和环境标准融为一体。电磁兼容性、环境硬度和操作安全性等繁琐的军事要求需要详尽的测试和认证程序,这大大增加了开发时间和成本。人工智能与机器学习这些功能以对算法的对抗性攻击的形式产生新的网络安全威胁,这些攻击可能会使决策无效或产生错误的威胁分析。

国防机构应权衡人工智能集成的运营优势与强大的网络弹性能力,以及嵌入复杂加密、安全启动程序和防篡改硬件的 T/R 模块。

军用发射和接收模块市场趋势

不同应用的军事装备的小型化和多功能集成促进了市场增长

技术环境促进了蓬勃的小型化和多功能集成,T/R 模块通过低温共烧陶瓷 (LTCC)、多芯片模块 (MCM) 和系统级封装 (SiP)架构。 Hensoldt 的太空 T/R 模块采用经过太空使用测试的标准化模块化配置,经证明包含经过多重处理和射频电晕放电测试的抗辐射组件。同时,CAES提供超高密度、小型化高超声速雷达模块,抗震性能超过100,000g。

技术进步集中在宽带频率覆盖和多频谱能力,其中下一代T/R模块同时覆盖多个频段,以在单一平台上实现各种任务应用。 L3Harris 的 4W T/R 电源模块为相控阵和电子战提供 6-18 GHz 宽带覆盖范围,而 Qorvo 的 QPF0219 将 2-18 GHz 频率覆盖范围和 10W 饱和输出功率与 GaN-on-SiC 技术相结合。

下载免费样品 了解更多关于本报告的信息。

分割

按组件

对集成多功能功能的偏好增加促进了收发器模块(T/R 组合)细分市场的增长

市场按组件分为发射器模块、接收器模块、收发器模块(T/R 组合)、功率放大器模块、移相器等。

收发器模块(T/R 组合)代表了增长最快的细分市场和市场的主导部分,到 2026 年将占据约 43.57% 的市场份额。总体而言,该细分市场的主导地位反映了行业向集成多功能功能的战略转变,在严格的 SWaP 要求的推动下,这种紧凑的外形尺寸能够在现代军事平台中越来越多地采用,从而实现同步发送-接收操作。此外,集成收发器架构消除了冗余射频路径,从而减少了元件数量并降低了制造成本。通过简化与数字波束成形处理器和自适应波形发生器的集成,这种简化可以提高系统可靠性。

- 2025 年 6 月:西弗斯半导体赢得aiRadar Inc.的合同,开发基于TRX BF02波束成形收发器芯片的先进28GHz Ka频段天线模块,支持具有16TX+16RX通道能力的高性能雷达部署,展示了加速商业到国防的技术转移。

功率放大器模块是增长第二快的细分市场,预计在预测期内复合年增长率为 7.9%。这一增长反映出对下一代 AESA 雷达系统所必需的高功率 GaN 解决方案的需求不断增长。细分市场的快速扩张得益于 GaN-on-SiC 功率放大器所创造的技术优势,其功率密度比传统 LDMOS 技术高出 3-5 倍,从而实现紧凑的放大器设计,能够支持高性能发射输出(每个模块阵列 500W-2kW),这对于远程监视和多目标跟踪任务至关重要。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

氮化镓 (GaN) 技术最卓越的性能特征和军事优势促进细分市场增长

市场按技术分为砷化镓(GaAs)、氮化镓(GaN),硅基技术、模拟技术和数字技术。

氮化镓 (GaN) 技术是市场上增长最快的领域,在 2026 年至 2034 年的预测期内,复合年增长率高达 8.8%。该领域的显着增长反映了从传统砷化镓技术向高功率密度半导体解决方案的范式转变,这种转变是由 AESA 雷达现代化计划、天基监视系统扩展以及新兴的高超音速导弹防御需求推动的,这些需求推动了前所未有的功率效率和热性能。与传统 GaAs 器件相比,在相同频段工作时,GaN 技术的功率密度高出 5-10 倍,因此可以紧凑 T/R 模块设计,支持无人平台、空间有效载荷和具有分布式孔径阵列的下一代战斗机的尺寸、重量和功率优化。

- 2025 年 8 月:印度第一家垂直集成 GaN 生态系统参与者 Agnit Semiconductors 实现了一个重要里程碑,签署了国防部 iDEX,这是第 300 个 iDEX 里程碑合同,用于设计和开发对于国防雷达和电子战干扰器中的下一代无线发射器至关重要的先进 GaN 半导体,预计将在 12 个月内实现量产。

砷化镓 (GaAs) 技术保持着主导的安装基础,到 2026 年将占军用发射和接收模块市场份额的约 37.22%。这一主导地位是由电信、国防和汽车雷达行业推动的,这些行业需要在极端操作环境下提供卓越的噪声性能、辐射耐受性和温度稳定性。砷化镓 HEMT 技术还提供 0.5-1.5 dB LNA 配置的卓越噪声系数性能,从根本上优于 GaN 替代品,适用于需要卓越信号灵敏度和低噪声放大特性的精密接收器应用,从而加速市场增长。

按频率

多频段细分市场因频率捷变和电子战弹性而引领市场

市场按频率分为单频段和多频段。

多频段收发模块增长最快,复合年增长率为8.4%。这种增长是由向软件定义、频率捷变雷达架构的范式转变推动的,这些雷达架构能够在有争议的电磁环境中实现自适应操作。多频段技术采用跨越 L/S/C 频段(1-8 GHz 连续覆盖)的集成 TR 模块和模块化架构,可实现快速频率切换、波形重新配置和同步多任务操作,而无需修改平台级硬件。

- 2025 年 7 月:ADI 公司在国际微波研讨会上展示了 Apollo MxFE AD9088-8T8R 多频段相控阵雷达收发器,可通过覆盖高达 55 GHz 的宽带 RF 前端实现灵活的多频段操作,以支持具有前所未有的频率灵活性的下一代模块化 AESA 架构。

到 2026 年,单频段发射和接收模块系统将占据 57.59% 的市场份额。单频段架构将性能能力集中在特定频率分配内的优化性能:L 频段 (1-2 GHz)、S 频段 (2-4 GHz)、X 频段 (8-12 GHz) 和 Ku 频段 (12-18 GHz),采用专门设计,可实现卓越的性能指标:更低的噪声系数(在 LNA 实现中)、更高的功率输出密度和与宽带替代方案相比,在更窄的频率范围内优化了阻抗匹配。

按输出功率

不断发展的固态功率放大器技术转型将推动超高功率(>1000W)细分市场的扩张

市场按功率输出分为中功率(10W-100W)、高功率(100W-1000W)和极高功率(>1000W)。

在战略弹道导弹防御系统、远程空中监视雷达现代化和新兴高超音速威胁检测需求的推动下,超高功率(>1000W)是增长最快的细分市场,2026年至2034年的复合年增长率为9.0%。通过 GaN-on-SiC 技术实现制造准备级别 10 的工业成熟度使国内生产规模扩大,以支持国防部制造准备目标;该领域的联合采购标准化推动了市场增长。

- 2025年10月,洛克希德·马丁公司在DSEI 2025上成功推广了配备1,152个GaN T/R模块的AN/TPY-4雷达,在聚焦凝视模式下提供1,000+公里的探测距离,并于2025年6月获得瑞典的合同,成为第三个北约国家选择。随着瑞典在 2027 年底接收第一台设备,这将为巩固北约标准地面监视架构奠定了动力。

高功率(100W-1000W)细分市场保持主导市场地位,到2026年将占据全球约44.07%的市场份额。高功率模块主导地位包括海军AESA雷达标准化、战斗机AESA系统和陆基防空系统,例如美国海军SPY-6系列,每个驱逐舰阵列部署37-57个雷达模块化组件,平均功率为200W每个 RMA 的功率; F-22、F-35、Gripen、Typhoon 需要每个平台 100-200W 的模块密度才能同时进行多目标交战; Patriot、THAAD、S-400、BUK 型号采用 150-400W 模块配置。细分市场的增长是由运营成熟度推动的,这是通过数十年部署基于 GaAs 的 T/R 模块、建立供应链生态系统、开发制造专业知识以及现场可靠性特征来实现的,这使得具有竞争力的定价、快速采购和库存可用性能够支持军事保障周期。

按模块架构

模块化/多通道细分市场因可扩展性、平台标准化、现场可替换性和运营优势而处于领先地位

市场按模块架构分为单一/单通道、模块化/多通道、固态和多任务。

模块化/多通道发射和接收模块架构代表了增长最快和占主导地位的细分市场,在下一代相控阵雷达的可扩展性、现场可替换性和快速可配置性需求的推动下,到 2024 年将占据约 36.89% 的市场份额,价值 21.7 亿美元,并且到 2032 年将以 8.8% 的复合年增长率增长。多通道架构将包括使用 4-8 个 T/R 通道的集成四路传输接收模块 (QTRM),以及相关的直流配电、数字控制电子设备以及可在线更换单元内的工厂校准,从而能够灵活地满足不同的操作要求。

- 例如,2025 年 7 月,Mistral Solutions 的母公司 AXISCADES 获得了几份价值超过 68 亿卢比的国防订单,其中包括产值 15 亿卢比的 S 波段八进制 DTRM/DRM 合同,在 2-4 年内生产 500 台,以及监控雷达 DTM/DRM 的开发,产值 20 亿卢比,产量:400 台,展示印度快速发展的本土多通道 T/R 模块制造。

增长第二快的领域是固态发射和接收模块架构,预计到 2032 年复合年增长率为 8.1%,从 2024 年的 16.4 亿美元扩大到 2032 年的 31.6 亿美元,这是由传统磁控管和行波管 (TWT) 真空技术向基于半导体的功率放大的基本技术转型所推动,提供更高的可靠性、卓越的运行寿命和优雅的退化特性。

按尺寸

由于平台标准化和运营可扩展性,中型(100-300mm)细分市场占据主导地位

市场按尺寸分为小型(<100mm)、中型(100-300mm)和特大型(>500mm)。

中型尺寸(100-300mm)的发射和接收模块代表了增长最快和占主导地位的细分市场,约占 49.32% 的市场份额,到 2024 年价值 29 亿美元,而在下一代 AESA 雷达平台和模块化架构标准化的普遍采用的推动下,到 2032 年复合年增长率为 8.3%,到 2032 年将达到 56.4 亿美元。中型T/R模块的主导地位反映了功率密度(实现高性能雷达运行)、热管理(无需复杂的冷却基础设施即可持续运行)和物理尺寸(允许密集元件封装)之间的优化平衡,从而支持每个平台阵列数千个模块。

- 例如,2025 年 11 月,Sivers Semiconductors 从 aiRadar Inc. 获得了一份开发先进 28GHz Ka 频段的合同天线该模块基于TRX BF02波束成形收发器芯片,支持高性能雷达部署,具有超紧凑外形(150x80x25mm)的16TX+16RX通道能力,展示了中型模块开发从商业到国防的技术转移加速。

考虑到远程空中监视雷达、弹道导弹防御系统扩展和新兴天基监视星座的现代化计划,超大型(> 500毫米)细分市场预计是增长第二快的细分市场,预计到2032年复合年增长率为7.4%,从2024年的6亿美元增长到2033年的18-24亿美元。超大型模块的主导地位将包括战略预警雷达,例如具有 1,152 个 GaN 散热器的大型阵列的洛克希德·马丁公司 AN/TPY-4、美国空军部署的 3DELRR,以及需要 1,000 公里以上探测距离来应对新兴弹道和高超音速威胁的北约综合防空指挥中心。

按部署模式

平台可移植性和快速部署能力可推动移动/便携式细分市场的增长

市场按部署模式分为固定/固定、移动/便携式和便携式。

移动/便携式发射和接收模块系统是增长最快的部署领域,预计到 2032 年复合年增长率为 8.3%,在强调快速部署、远征作战和减少基础设施依赖的分布式防御架构的军事条令演变的推动下,从 2024 年的 23.4 亿美元扩大到 2032 年的 45.7 亿美元。移动/便携式部署优势反映了对快速部署防空系统的战略需求,该系统能够在 8-15 分钟的作战设置时间内支持前沿作战基地、有争议的前沿位置以及需要系统在不同地形上具有机动性的动态威胁环境。

- 例如,2025年3月,印度国防部与BEL签署了价值274万美元的合同,购买18套Ashwini LLTR系统,配备固态T/R模块,具有15分钟作战部署能力、4人作战团队、直升机悬挂运输和 C-130 空中运输能力支持印度不同地理地形的远征行动。

固定安装的发射和接收模块仍然占据主导市场地位,约占全球市场份额的 48.90%,2024 年价值约为 28.7 亿美元,到 2032 年复合年增长率稳定在 6.8%。这表明战略防御设施、空中交通管制设施和弹道导弹防御指挥中心的部署根深蒂固,需要进行永久性基础设施投资,使用寿命将超过几十年。

按申请

日益激烈的电磁竞争环境将促进电子战领域的增长

市场按应用分为雷达 (AESA/MF‑R)、电子战、军事通讯和数据链、高功率微波以及情报、监视和侦察 (ISR)。

电子战将成为增长最快的发射和接收领域,预计到 2025 年至 2032 年复合年增长率为 9.9%,在日益激烈的电磁竞争环境、先进干扰系统的扩散以及人工智能认知电子战能力集成的推动下,从 2024 年的 10 亿美元增长到 2032 年的 21.9 亿美元。电子战段加速反映了多域战争的基本条令演变,强调统一指挥架构中集成的电子攻击、电子防护和电子战协调,这需要宽带高功率T/R模块来同时实现多频段干扰。

- 例如,2025年10月,诺斯罗普·格鲁曼公司展示了用于F-16战斗机的综合垂直电子战套件(IVEWS)。超宽带 T/R 模块架构能够在脉冲到脉冲的基础上同时进行多频段雷达操作和电子战协调,检测和应对快速跳频的对手威胁,同时保持完整的雷达功能。

雷达 (AESA/MF-R) 领域约占全球军用发射和接收模块市场份额的 53.50%,到 2024 年将达到约 31.4 亿美元,同时到 2032 年将以 6.6% 的复合年增长率稳定增长,反映出对单平台孔径内集成监视跟踪交战系统的需求不断增长。 T/R 模块约占 AESA 系统总成本的 40-50%,使这些组件成为先进雷达系统的基本价值驱动因素和关键性能限制因素。

按平台

卫星星座部署推动天基细分市场增长

该市场按平台分为陆基系统、海军/海上、机载、导弹/弹药系统和天基系统。

天基发射和接收模块系统是该平台中增长最快的部分,预计到 2032 年复合年增长率为 10.8%,从 2024 年的 2.3 亿美元增加到 2032 年的 5.4 亿美元,其驱动因素包括加速卫星星座部署、新兴的空间态势感知需求以及持续全球监视能力的战略需要。天基 T/R 模块的增长反映了基本军事理论向太空作战的演变,这对支持 SAR、通信终端和太空监视功能的紧凑型、抗辐射 T/R 模块产生了前所未有的需求。

- 例如,2024 年 6 月,欧空局与空中客车防务与航天公司、OHB 和泰雷兹阿莱尼亚宇航公司签订了合同,开发符合零碎片标准的零碎片 LEO 卫星平台,该平台由先进的抗辐射 T/R 模块实现,用于可持续空间运营和新兴空间可持续性法规。

机载发射和接收模块系统占据全球军用 T/R 模块市场约 30.94% 的份额,到 2024 年价值约为 18.2 亿美元,同时到 2032 年保持 7.9% 的复合年增长率,反映出在战斗机、轰炸机平台、侦察机和飞机等领域的牢固部署。无人机。它被认为是一个展示了由持续战斗机现代化和下一代平台开发计划驱动的坚实市场基础的细分市场。战斗机 AESA 雷达的主导地位包括 F-22 Raptor(每架飞机 1,500 多个 T/R 模块)、密度相当的 F-35 Lightning II APG-81、Gripen E/F、Eurofighter Typhoon E-SCAN、Rafale F3/F4 等作战平台,拥有 2,000 多个模块,代表既定采购平台,通过 2025-2050 年的生产运行产生持续的 T/R 模块需求。

按最终用户

前所未有的国防支出重点促进了国防部/军事部门的增长

该市场按最终用户分为国防部门/军队、国防设备原始设备制造商、私营军事承包商和政府机构。

国防部/军事 T/R 模块市场份额由国防部和军事最终用户主导,占 67.49%,2024 年价值 39.7 亿美元,在前所未有的国防支出重点、现代化计划和政府直接采购的推动下,到 2032 年,复合年增长率将达到前所未有的 7.8%,全球军事支出从 2023 年的 24,430 亿美元扩大到 2023 年的 27,500 亿美元以上。 2030年。军队作为最终用户的增长轨迹反映了采购模式的根本性转变,转向政府与制造商直接签订合同,绕过传统的主承包商中介机构,并将军事部门确立为T/R模块技术决策和采购时间表的主要利益相关者。

- 例如,2024 年 11 月,总部位于海得拉巴的 Unistring Tech Solutions (UTS) 赢得了印度公共部门单位价值 432 万美元的合同,使用先进的 AESA 雷达系统来检测/跟踪 100 个同步无人机目标,标志着新兴本土军事采购模式的最新趋势,为专业国防技术初创公司和中型集成商提供支持。

国防设备原始设备制造商 (OEM) 预计将成为增长第二快的细分市场,复合年增长率为 7.7%。 OEM 的增长轨迹反映了竞争战略,强调供应链控制、专有设计差异化以及从组件开发到系统级集成的整个价值链的利润获取。雷神公司、诺斯罗普·格鲁曼公司、洛克希德·马丁公司、莱昂纳多公司、泰雷兹公司、BAE系统公司等主要承包商和区域竞争对手签订的合同创造了机构杠杆,使垂直整合投资能够在大批量生产中摊销。

军用发射和接收模块市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲、拉丁美洲。

北美

North America Military Transmit and Receive Module Market, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区创造了22.2亿美元的收入,占全球市场收入的34.14%,预计2026年将增长至23.3亿美元。该地区的领先地位是由于其高国防开支,其中美国的军费开支全球最高,每年约8860亿美元。其他因素包括雷神公司、诺斯罗普格鲁曼公司和洛克希德马丁公司等世界级国防承包商对 F/A-18 飞机电子战能力的卓越技术升级,这推动了地区增长。预计到2026年美国市场将达到21.9亿美元。

SPY-6 雷达现代化计划是美国海军区域发展的基石,未来十年将在超过 31 艘海军舰艇上部署四种型号,并为多种型号的 T/R 模块带来数十亿美元的采购机会。领先的国防承包商持续投资研发,预计每年支出超过 5 亿美元,推动了 GaN 技术、人工智能集成和多任务雷达的创新。 2025 年 6 月,雷神公司获得美国海军一份价值 5.36 亿美元的合同,用于 SPY-6 的集成和生产支持,而另一份价值 6.46 亿美元的合同涵盖额外的硬件生产,以进一步在海军舰队中部署模块化雷达。

亚太地区

亚太地区2025年市场规模为17.7亿美元,占全球市场份额的27.18%,预计在中国、印度、日本和韩国快速军事现代化的推动下,2026年将达到18.9亿美元,每年国防开支合计超过5100亿美元。印度的 Atmanirbhar Bharat 和印度制造计划正在推动本土雷达的发展,其中 DRDO 的 Ashwini AESA 雷达计划就是一个极具代表性的例子。这一举措减少了对外国供应商的依赖,同时通过 BEL、Mistral Solutions 和 Cyient 创建大量本土 T/R 模块制造能力。中国的军事技术进步强调隐形穿透雷达(YLC-2E/YLC-8E)、从 2025 年 10 月开始生产量子雷达,以及为 J-20 战斗机集成基于 GaN 的 AESA 系统,使中国成为先进 T/R 模块的技术领导者。日本市场预计到2026年将达到1.9亿美元,中国市场预计到2026年将达到8亿美元,印度市场预计到2026年将达到3.1亿美元。

欧洲

2025年,欧洲市场规模为12.7亿美元,占全球工业的19.58%,在北约现代防御计划、俄罗斯-乌克兰冲突引发的地缘政治紧张局势以及注重互操作性和技术主权的协作防御计划的推动下,预计到2026年将达到13.5亿美元。 2030 年欧洲防务准备路线图(2025 年 10 月宣布)承诺投入大量资金来缩小能力差距;重点将放在欧洲防空盾、东部侧翼监视和欧洲无人机防御计划上,所有这些都需要最先进的雷达和 T/R 模块技术。莱昂纳多为欧洲台风战斗机开发的 ECRS Mk2 雷达代表了其旗舰技术成就,具有基于宽带 GaN 的多功能 T/R 模块电子战能力和合成孔径雷达成像。关键设计审查已于2024年6月完成,预计到2030年具备初步运营能力。英国市场预计到2026年将达到2.5亿美元,而德国市场预计到2026年将达到3.1亿美元。

中东和非洲

中东和非洲市场在2025年创造9.3亿美元,占全球市场格局的14.24%,预计在地区地缘政治紧张局势、平均占GDP分配3.9%的国防预算增加以及富裕海湾合作委员会国家新兴采购举措的推动下,2026年将达到9.6亿美元。沙特阿拉伯仍然是该地区最大的支出国,每年国防预算超过85亿美元,位居世界第五,特别是在用于弹道和巡航导弹防御的技术先进的防空雷达系统方面;因此,最近为韩华 M-SAM II 采购雷达系统明确凸显了对高性能 AESA 技术的偏好。

拉美

拉美地区的国防开支将温和但加速增长,到2025年将达到32亿美元,占全球市场份额的4.86%,预计到2026年将达到32亿美元,因为国防开支普遍集中在巴西、哥伦比亚、墨西哥和秘鲁,这些国家正在追求空军现代化和边境安全升级。巴西有一个针对 36 架以上“鹰狮”战斗机的多年采购计划,这些战斗机配备技术先进的雷达和电子战套件,通过萨博-巴西航空工业公司的技术转让安排和巴西航空工业公司设施的本土能力开发,推动了对 T/R 模块的大量需求。与此同时,在区域毒品贩运威胁和地缘政治紧张局势中,哥伦比亚正在通过与萨博长颈鹿雷达系统合作以及鹰狮战斗机谈判来增强其防空能力。

竞争格局

主要市场参与者

全球军事发射和接收模块市场被认为是适度集中的,其竞争结构的特点是在高价值、复杂系统集成级别的老牌国防主承包商与专注于技术创新的利基市场的专业半导体和射频元件制造商之间存在分歧。

市场集中度反映了较高的技术进入壁垒、严格的军事资质要求以及领先企业每年超过 5 亿美元的研发投资门槛。竞争强度也因细分市场的不同而存在显着差异:国防和航空航天应用通常具有长期合同、已建立的客户关系和高性能转换成本,而商业应用则具有较低的进入壁垒和更加动态的竞争动态。

并购活动依然温和,较大的企业采取战略举措来扩大产品组合、获取关键的 GaN 制造能力并巩固市场地位。国防领域的主要承包商维持垂直整合战略,控制从半导体制造到系统级集成的关键供应链要素,以建立针对任何新兴挑战者的强大竞争护城河。

由于先进的技术能力和大量的国防预算,这些中心的地理集中主要在北美和欧洲。相比之下,在中国、印度、日本和韩国的军事现代化计划以及本土制造业举措的推动下,亚太地区最近已成为一个快速增长的地区。

主要军事发射和接收模块公司名单分析

- Aselsan A.Ş. (火鸡)

- BAE 系统公司(英国)

- 科巴姆先进电子解决方案(我们。)

- Cyient 有限公司(印度)

- 埃尔比特系统有限公司(以色列)

- 韩华系统公司(韩国)

- 亨索尔特股份公司(德国)

- 以色列航空航天工业公司 (IAI)(以色列)

- 京瓷公司(日本)

- L3Harris Technologies, Inc.(美国)

- Leonardo S.p.A.(意大利)

- 洛克希德马丁公司(美国)

- 米斯特拉尔解决方案列兵。有限公司(印度)

- 三菱电机公司(日本)

- 国立中山科学技术学院(台湾)

- 诺斯罗普·格鲁曼公司(美国)

- 雷神公司(RTX Corporation)(美国)

- 萨博公司(瑞典)

- 泰雷兹集团(法国)

主要进展

- 2025 年 10 月:美国陆军已授予萨博公司一份价值 4600 万美元的合同,为安全合作伙伴提供 Giraffe 1X 短程 3D 雷达。紧凑型 X 波段 AESA 雷达具有 360°/1 秒刷新能力,可检测 4 公里以内的小型无人机和 75 公里以上的空中目标。交付将于 2026 年开始。

- 2025 年 10 月:萨博公司从北约支持和采购局 (NSPA) 获得了一份合同,以延长西班牙陆军使用的亚瑟雷达系统的使用寿命。该合同的估计价值约为5120万美元。

- 2025 年 10 月:德国政府选择雷神公司提供由雷神公司制造的 SPY-6(V)1 雷达,根据与美国海军的对外军售合同安装在 8 艘 F127 护卫舰上。该合同还将提供广泛的支持和服务,以定制雷达以适应船舶的设计,标志着德国成为 SPY-6 的第一个外国买家。

- 2025 年 9 月:诺斯罗普·格鲁曼公司与台湾三家公司签订了提供 AN/TPS/78 先进功能雷达的谅解备忘录。这些协议包括Ramatek Company、Champion Auto 以及Vivian and Vincent International Trading Company Ltd.,它们将与诺斯罗普·格鲁曼公司合作,促进雷达系统在台湾的部署。

- 2025 年 8 月:诺斯罗普·格鲁曼公司成功进行了深空先进雷达能力(DARC)的初步试验,展示了多天线雷达监测多颗卫星的能力。该测试使用了组成 DARC 系统的预期 27 个抛物面碟形天线中的 7 个,并验证了协调多个天线作为单个更大天线的想法确实有效。

报告范围

全球军事发射和接收模块市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场的全球市场趋势和市场动态的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 7.4% |

| 单元 | 十亿美元 |

|

分割 |

按组件

按技术

按频率

按输出功率

按模块架构

按尺寸

按部署模式

按申请

(情监侦) 按平台

按最终用户

|

|

地区

|

北美(按组件、按技术、按频率、按功率输出、按模块架构、按尺寸、按部署模式、按应用、按平台、按最终用户、按国家/地区)

欧洲(按组件、按技术、按频率、按功率输出、按模块架构、按尺寸、按部署模式、按应用、按平台、按最终用户、按国家/地区)

亚太地区(按组件、按技术、按频率、按功率输出、按模块架构、按尺寸、按部署模式、按应用、按平台、按最终用户、按国家/地区)

中东和非洲(按组件、按技术、按频率、按功率输出、按模块架构、按尺寸、按部署模式、按应用、按平台、按最终用户、按国家/地区)

拉美(按组件、按技术、按频率、按功率输出、按模块架构、按尺寸、按部署模式、按应用、按平台、按最终用户、按国家/地区)

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 65 亿美元,预计到 2034 年将达到 121.6 亿美元。

2025年,北美市场价值为22.2亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.4%。

收发器模块(T/R 组合)领域预计在预测期内将保持最高的复合年增长率。

氮化镓技术革命和半导体进步的日益普及极大地推动了市场的增长。

Aselsan A.Ş. (Turkey), BAE Systems plc (U.K.), Cobham Advanced Electronic Solutions (U.S.), Cyient Limited (India), Elbit Systems Ltd. (Israel), Hanwha Systems (South Korea), Hensoldt AG (Germany), and Israel Aerospace Industries (IAI) (Israel) are some of the top players in the market.

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 209

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。