天然石墨市场规模、份额和行业分析,按类型(脉状石墨、片状石墨和非晶石墨)、按应用(耐火材料、铸造厂、电池、摩擦产品、润滑剂等)以及区域预测,2026-2034年

主要市场见解

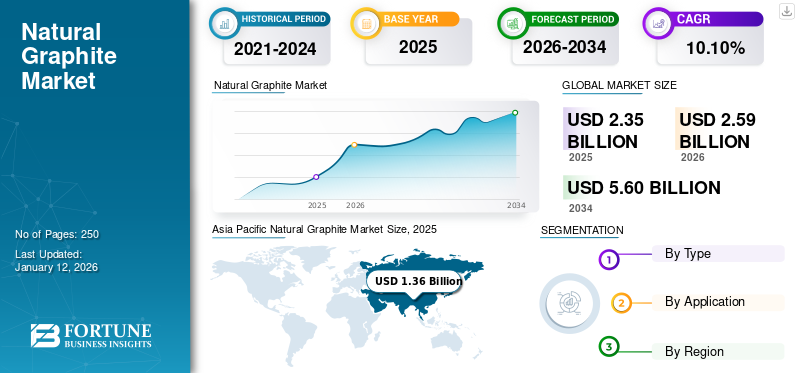

2025年全球天然石墨市场规模为23.5亿美元,预计将从2026年的25.9亿美元增长到2034年的56亿美元,预测期内复合年增长率为10.1%。亚太地区在天然石墨市场占据主导地位,到 2025 年,其市场份额将达到 58%。

天然石墨是一种结晶碳,广泛应用于各行业的电池、耐火材料、润滑剂和导电材料。它的重要性在于其优异的导电性、高耐热性和润滑性能,使其成为必不可少的电动汽车电池和能量存储系统。由于全球向清洁能源转型、对锂离子电池的需求不断增长以及在电子和冶金领域的应用不断增加,该市场正在快速增长。此外,支持政府的电池制造举措和增加电动汽车产量,特别是在新兴经济体和发达经济体,预计将在预测期内推动市场增长。

市场上的主要制造商包括 Graphit Kropfmühl GmbH、Superior Graphite、Asbury Carbons、Tirupati Carbons & Chemicals Pvt.。 Ltd、Syrah Resources Limited 和 Skaland Graphite AS。

- 根据经济复杂性观察站 (OEC) 的数据,2023 年全球天然石墨(粉末或薄片)贸易额为 6.63 亿美元,在全球 4,644 种贸易产品中排名第 2,557 位。

下载免费样品 了解更多关于本报告的信息。

天然石墨市场趋势

回收和循环经济实践的上升趋势推动市场增长

随着最大限度地减少环境影响和节约关键资源的压力越来越大,市场见证了回收和循环经济举措的上升趋势。公司正在探索从报废电池和工业废物中回收石墨的先进方法,旨在实现可持续发展目标并减少对原始原材料的依赖。这种转变势头正在增强,特别是在环境法规严格且负责任采购需求不断增长的地区。高效石墨回收技术的发展预计将在支持长期供应安全和稳定价格方面发挥至关重要的作用。

市场动态

市场驱动因素

储能系统和电动汽车的需求不断增长,推动市场增长

向电动汽车和可再生能源的加速转变正在显着推动产品的采用。作为投资电动汽车 (EV)随着大规模储能系统的增加,锂离子电池对高效负极材料的需求也在不断上升。天然石墨在这些应用中发挥着至关重要的作用,使其成为能源转型中的重要材料。此外,电池技术的进步和清洁能源解决方案投资的增加进一步增加了产品消费。随着人们对脱碳和能源效率的日益重视,市场有望在未来几年实现大幅增长。

- 据World’s Top Exports统计,2023年锂离子电池出口额达34.7亿美元,较上年增长6.1%。这一激增凸显了全球对电池技术的需求不断增长,这直接影响了天然石墨(电池阳极所用的关键材料)的消耗。

市场限制

原材料和加工成本的波动可能会限制产品需求

能源、化学品和采矿设备等原材料和加工投入成本的变化给石墨生产商的石墨生产带来了不确定性。这些波动可能会影响利润率并阻碍长期规划,特别是在炼油基础设施有限的地区。此外,对进口的依赖和地缘政治风险进一步增加了成本并破坏了供应链的稳定性。因此,一些制造商可能会转向更稳定或合成的替代品,这可能会减缓预测期内市场的整体增长。

市场机会

日益关注可持续性和技术进步以促进市场增长

对可持续性的日益重视正在推动产品需求的增长,特别是由于其在能源存储和可再生能源系统等绿色技术中的重要性。随着各行业致力于减少对环境的影响,向天然石墨等可持续原材料的转变正在加速。此外,包括自动化和改进的采矿技术在内的技术进步正在提高生产效率、降低运营成本并推广更可持续的方法。这些在可持续发展和技术进步方面的共同努力将推动自然发展石墨市场在不久的将来增长。

- 据印度矿业局称,印度天然石墨产量大幅增长,2021-2022年将达到57千吨以上,比上年增长61%。

市场挑战

环境法规和合成替代品的竞争对市场增长构成挑战

天然石墨的开采和加工可能会带来环境挑战,包括土地退化、水污染和粉尘排放,这导致了更严格的环境法规的实施。遵守这些标准通常需要对环保技术和可持续采矿实践进行大量投资,从而增加运营成本。此外,越来越多的可用性人造石墨其生产技术进步正在加剧市场竞争。这种转变给生产商带来了压力,要求他们提高产品质量和运营效率以保持竞争力。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

由于电动汽车生产线的不断扩张,片状石墨领域引领市场

根据类型,市场分为脉状石墨、片状石墨和非晶石墨。

片状石墨因其高碳含量(通常为 90-97% C)和卓越的多功能性而占据最大的市场份额。它的应用范围很广,从阻燃屏障中使用的可扩展形式和用于 EMI(电磁接口)/RFI(射频接口)屏蔽的导电箔,到锂离子电池阳极必需的超纯、微粉化等级。电动汽车生产线和大型储能项目的持续扩张进一步增加了对高纯度片状材料的需求。

由于先进工业应用中对高纯度材料的需求不断增长,脉状石墨(也称为块状石墨)越来越受欢迎。它的碳含量通常高于 90% 且具有天然晶体结构,因此在核反应堆和低杂质水平至关重要的专用润滑剂等特殊用途中具有很高的价值。其卓越的品质使其成为优质材料,特别是对于需要高纯度石墨的行业。

非晶石墨,也称为微晶石墨,通常含有约 80-90% 的碳,常用于耐火砖、铸造面层、刹车片和铅笔等产品。尽管与脉状石墨或片状石墨相比,它的纯度较低,但其广泛的可用性使其成为各种工业和冶金应用的极具成本效益的选择。冶金工艺的稳步增长和重工业维护活动的增加继续支持对非晶石墨的持续需求。

按申请

由于钢铁产量的快速扩张,耐火材料领域占据市场主导地位

根据应用,市场分为耐火材料、铸造厂、电池、摩擦产品、润滑剂等。

在钢铁、玻璃、水泥和其他高温加工行业强劲需求的推动下,耐火材料领域占据了最大的天然石墨市场份额。这种石墨具有良好的热稳定性、高熔点和抗热震性,广泛用于制造耐火砖、坩埚和炉衬。随着钢铁产量的持续扩张以及基础设施和重工业投资的增加,对耐用、耐热材料的需求持续增长,推动了耐火材料领域的增长。

在电池领域,这种石墨由于其优异的导电性、储能能力和稳定性,主要用作锂离子电池负极的关键材料。电动汽车的日益普及和全球转向可再生能源正在加速对高性能、可靠电池的需求。这一趋势进一步受到电池生产的大规模投资、政府支持政策以及电网级储能解决方案日益重要的推动。因此,电池领域的产品需求预计在未来几年将会增长。

在润滑油领域,这种石墨因其独特的层状结构可实现表面之间的低摩擦运动而用于高性能润滑脂、干性润滑油和防卡剂化合物。这一特性使其适合高温和重负载环境下的应用,包括工业机械、汽车发动机和航空航天系统。各行业对耐用、高效润滑解决方案的需求不断增长,促使天然石墨在润滑油领域的使用迅速扩大。

天然石墨市场区域展望

按地域划分,市场分为亚太地区、北美、欧洲、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Natural Graphite Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

受强劲工业增长、电动汽车产量扩大以及对储能解决方案需求不断增长的推动,亚太地区预计将在2025年和2026年以13.6亿美元和15.1亿美元的估值主导市场,占2025年58%的市场份额,尤其是在中国和印度等国家。尤其是中国在这两个领域都占据主导地位 石墨开采和加工,使其成为石墨最重要的供应和消费国家。政府对清洁能源举措的支持、电池制造投资的增加以及先进工业部门的发展继续推动区域需求。此外,快速的城市化、基础设施发展以及钢铁和冶金行业的增长进一步增强了该地区的市场主导地位。

- 根据美国地质调查局《2024年矿产商品概要》,中国是全球最大的石墨生产国,2023年天然石墨产量约为127万吨,约占全球总产量的77%。

北美

2025年,北美市场规模为4亿美元,占全球市场的17.00%,预计到2026年将增长至4.4亿美元。在电池、耐火材料、润滑油和铸造业务等各种工业应用需求不断增长的推动下,北美市场正在经历快速增长。除了日益关注清洁能源和电动汽车之外,该地区在炼钢、航空航天部件和高温工业流程中越来越多地使用石墨。旨在加强国内关键矿产供应链的政府举措正在鼓励当地石墨资源的勘探和开发,特别是在美国,以减少对进口的依赖。

- 据OEC统计,美国是天然石墨的最大进口国,2023年进口额为1.58亿美元,表明美国市场的产品需求强劲且不断增长。

欧洲

欧洲市场在 2025 年创造了 3.8 亿美元,占全球市场格局的 16.00%,预计到 2026 年将达到 4.2 亿美元。在欧洲,该市场受到该地区对绿色能源、电动汽车和电动汽车的坚定承诺的推动。电池存储的进步。严格的政府政策和欧洲的碳减排目标正在增加电动汽车电池和可再生能源系统对石墨的需求。德国、法国和英国等主要经济体正在投资电动汽车制造和能源存储基础设施,将欧洲定位为主要产品消费国。

- 根据World's Top Exports的数据,德国2023年电动汽车出口额达401亿美元,占全球电动汽车出口的26.6%,反映出其向电动汽车的转变,并提振了该地区的天然石墨需求。

拉美

拉丁美洲市场到2025年将达到0.9亿美元,占市场总收入的4.00%,预计到2026年将达到1亿美元。拉丁美洲市场的驱动力来自钢铁生产、建筑材料、 润滑剂和可再生能源存储。巴西等拥有大量石墨储量的国家将自己定位为全球市场的主要供应商。这种增长得益于可持续采矿实践和各行业不断增长的工业需求。

- 据加拿大政府称,巴西拥有第二大天然石墨储量,估计为7400万吨,约占世界石墨储量的26.4%。

中东和非洲

2025年中东和非洲市场价值为1.1亿美元,占全球收入的5.00%,预计2026年将达到1.2亿美元。在中东和非洲,市场受到可再生能源、电池存储技术和工业扩张投资不断增长的推动。钢铁、冶金和耐火材料行业的增长以及基础设施和建筑业的发展进一步推动了需求。

竞争格局

主要行业参与者

主要公司专注于技术进步以提高市场占有率

全球市场竞争激烈,主要参与者专注于技术进步、并购和产能扩张,以提高市场占有率。全球主要公司包括 Graphit Kropfmühl GmbH、Superior Graphite、Asbury Carbons、Tirupati Carbons & Chemicals Pvt.。有限公司和西拉资源有限公司。这些公司基于纯度水平、具有成本效益的加工技术、供应链整合和区域主导地位进行竞争,同时还投资可持续提取技术以解决环境问题。尽管全球领先企业在发达市场占据主导地位,但区域企业正在新兴经济体积极扩张,加剧了行业竞争。

关键清单 天然石墨公司简介

- Graphit Kropfmühl 有限公司(德国)

- 高级石墨(美国)

- 伊默里斯(法国)

- 阿斯伯里碳素公司(我们。)

- 贝特瑞新材料集团股份有限公司 (中国)

- 矿产商品有限公司(澳大利亚)

- 西拉资源有限公司(澳大利亚)

- 国家石墨公司(巴西)

- 青岛海达石墨有限公司(中国)

- 蒂鲁帕蒂碳与化学品列兵。有限公司(印度)

主要行业发展

- 2025 年 3 月:Syrah Resources 签署协议每年向 Lucid Motors 供应约 7 吨天然石墨锂离子电池生产将于 2026 年开始,材料将从西拉 (Syrah) 位于路易斯安那州的维达利亚 (Vidalia) 工厂采购。

- 2024 年 12 月:Skaland Graphite AS 被这家英挪威公司收购,使其完全控制了位于挪威塞尼亚岛的世界上最高品位的正在运营的扁平矿。

- 2023 年 8 月:Tirupati Carbons 收购了 Suni Resources SA,获得了莫桑比克 Montepuez 和 Balama Central 石墨项目的所有权,这些项目的年产量合计为 158 吨天然片状石墨。

- 2021 年 12 月:Imerys 签署协议,以约 4300 万美元的价格向 Northern Graphite Corporation 出售其非核心天然石墨资产,包括其位于纳米比亚的封存矿山和工厂以及位于加拿大的活跃矿山。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 10.10% |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 23.5 亿美元,预计到 2034 年将达到 56 亿美元。

2025年,市场价值为13.6亿美元。

预计2026-2034年预测期内,市场复合年增长率为10.10%。

从类型来看,片状石墨领域引领市场。

推动市场的关键因素是电动汽车需求的不断增长。

Graphit Kropfmühl GmbH、Superior Graphite、Asbury Carbons、Tirupati Carbons & Chemicals Pvt. Ltd、Syrah Resources Limited 和 Skaland Graphite AS 是市场上的顶级参与者。

亚太地区在天然石墨市场占据主导地位,到 2025 年,其市场份额将达到 58%。

对可持续性的日益关注、能源存储和工业领域不断增长的需求以及采矿和加工技术的进步是预计有利于产品采用的一些关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250