网络自动化市场规模、份额和行业分析,按组件(解决方案、服务)、按网络类型(物理、虚拟、混合)、按部署(本地、云)、按组织规模(大型企业、中小企业)、按最终用户(IT 和电信、BFSI、制造、能源和公用事业、医疗保健、教育等)以及区域预测,2026-2034 年

主要市场见解

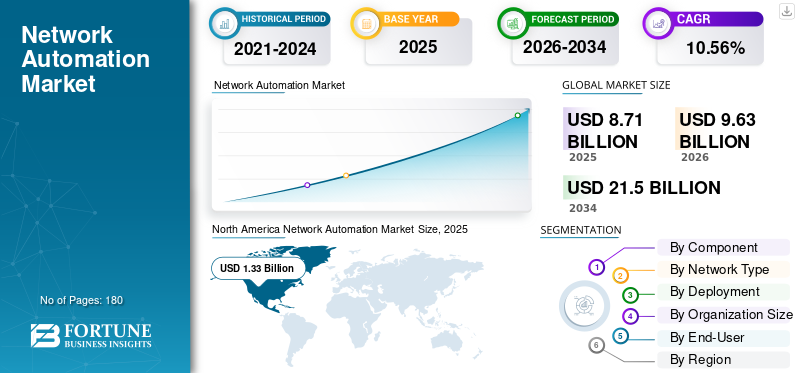

2025年,全球网络自动化市场规模为87.1亿美元。预计该市场将从2026年的96.3亿美元增长到2034年的215亿美元,预测期内复合年增长率为10.56%。北美在网络自动化市场占据主导地位,2025 年市场份额为 33.25%。

互联设备数量不断增加、工业数字化以及满足工作场所轻松有效操作日益增长的需求需要网络边缘具有强大的处理能力。此外,IT 部门在管理和配置传统应用程序和基于云的应用程序时需要敏捷性、一致性和速度。网络类型的自动化解决方案可以通过自动化和监控网络配置、自动发现网络中的设备以及解决网络问题来实现这些目标。

更复杂的网络自动化形式使用大数据、人工智能和机器学习来配置和管理网络。除此之外,还有许多致力于通过虚拟化建立网络类型自动化标准的开源项目。

- 例如,欧洲电信标准协会 (ETSI) 的技术小组行业规范小组专注于基于云的数据中心网络资源的编排和管理。该标准使网络功能虚拟化 (NFV) 和软件定义网络(SDN)平台。

下载免费样品 了解更多关于本报告的信息。

网络自动化市场要点

- 2025 年市场规模:87.1 亿美元

- 2026 年市场规模:96.3 亿美元

- 2034 年预测市场规模:215 亿美元

- 复合年增长率:2026-2034 年 10.56%

- 2025 年,北美以 33.25% 的份额主导网络自动化市场。

- 由于网络自动化平台的采用不断增加,解决方案细分市场将在 2025 年占据最大的市场份额。

- 由于自动化技术的早期采用,IT 和电信领域占据了最大的市场份额。

北美

在不断增长的数据中心、中小企业数字化和 5G 基础设施投资的支持下,北美以 33.25% 的份额领先市场。

欧洲

由于电信服务提供商和通信服务提供商越来越多地采用自动化解决方案,欧洲占据了第二大市场份额。

亚太地区

在 5G 基础设施和工业自动化强劲投资的推动下,预计亚太地区在预测期内将创下最高复合年增长率。

我们。

先进无线通信解决方案和网络现代化计划的不断部署正在支持市场扩张。

日本

5G 网络投资的增加以及各行业对自动化技术的日益采用正在加速市场增长。

阅读更多

网络自动化市场趋势

不断增加对新兴自动化解决方案的投资以推动市场增长

人工智能(AI)等先进技术机器学习(ML)支持这些解决方案来分析数据并利用模型驱动的网络可编程性。这使公司能够提供预测分析、了解网络行为并向网络运营团队提供建议。它有助于减少潜在的人为错误、提高运营效率并提高网络服务可用性,从而提供更好的客户体验。

实时遥测和分析、单一管理平台管理和零接触配置 (ZTP) 等技术的出现,促使 IT 团队采用网络类型的自动化作为基础,采用更加协调的方法来管理和部署整个基础设施。

手动配置网络服务的时间和人力成本太高。因此,IT 组织已开始投资自动化解决方案,以提高生产力、减少错误,并进一步释放人力资源来执行其他任务。同样,通信服务提供商还通过数字流程重新设计投资网络和业务自动化,因为软件可以改变其业务、网络和客户界面的每个部分。因此,对自动化解决方案的投资不断增长,推动了市场增长。

制造业将加快投资速度,以适应不断发展的网络自动化生态系统

5G 普及后,电信公司一直走在日益优先考虑将新时代技术融入其业务运营的最前沿。然而,在未来几年,制造业似乎在整合自动化解决方案方面引领市场。制造领域的网络自动化解决方案有助于提高生产力、简化运营并改善整体客户体验。最近,该行业在与不断发展的网络自动化生态系统保持一致方面所做的努力通过以下最新发展得到了凸显。例如,

- 2023 年 12 月:即将举办的两项活动,即 NetBox Labs 的 NetDevOps Days 和网络自动化论坛的 AutoCon,将同时举行,目的是加强对蓬勃发展的网络自动化领域的关注。

- 2023 年 2 月:Divi 实验室选择瞻博网络为其制造工厂提供自动化网络基础设施解决方案。

因此,未来几年,市场预计制造业网络自动化解决方案的采用率将会上升。

下载免费样品 了解更多关于本报告的信息。

驱动因素

企业对 IT 自动化的需求不断增长,以促进市场增长

如今,网络管理员面临的主要挑战之一是与网络运营相关的成本不断上升。设备和数据的增长超出了IT能力,使得网络团队难以手动处理操作。根据思科的说法,大约 95% 的网络相关任务都是手动执行的,导致运营成本大约是网络成本的 2 到 3 倍。

集中和远程管理的 IT 自动化是企业跟上数字世界步伐的必要条件。 Cisco Systems, Inc.、Juniper Networks, Inc. 和 BlueCat Network, Inc. 等公司提供网络自动化工具,可在本地数据中心和基于云的数据中心之间完美地移动数据和应用程序。例如,Cisco DNA(一种基于意图的数字网络)有助于转变手动配置、调配、加入和软件管理流程,以简化和扩展网络运营,从而大大减少配置错误。

联网设备的采用激增,促进市场增长

联网设备的增长速度快于总人口的增长速度。根据思科的年度互联网报告,连接到 IP 网络的设备数量预计将超过全球人口数量 3 比 1,到 2023 年,联网设备数量将达到约 293 亿台,而 2018 年联网设备数量为 184 亿台。网络设备的指数级增长要求采用基于自动化和自助服务功能的不同方法,以控制和管理复杂的数据中心和网络运营。

网络自动化解决方案可以通过简化物理和虚拟网络设备的维护来帮助网络团队跟上这种增长。因此,连接设备的采用激增可能会促进全球网络自动化市场的增长。

制约因素

与网络自动化相关的复杂性阻碍了市场增长

一些公司不信任自动化系统可能会忽视安全威胁或可能对网络施加太多限制,这是阻碍市场增长的主要原因之一。此外,在组织中实施自动化解决方案或系统会导致雇用专业人员或对现有网络团队进行培训,最终会增加公司的费用。除此之外,仍然没有制定新的自动化法规或标准。

如果没有专门定义的标准,所有网络供应商都可以提出不同的配置命令,这将使网络团队管理基础设施变得更加困难。 Sometimes, it may lead to misconfiguration, resulting in an instant breakdown of the network. For instance, in June 2019, a software bug, which happened to be a runaway automation process caused a major outage in Google.

细分分析

按成分分析

网络团队采用自动化解决方案来增强解决方案细分市场的增长

根据组件,市场已细分为解决方案和服务。

其中,由于网络运营团队越来越多地采用自动化解决方案来实现预期结果,解决方案领域预计将占据最大的网络自动化市场份额。

由于服务部门在培训员工以及为企业部署和集成网络解决方案方面发挥着动态作用,因此预计将以最高的复合年增长率增长。

按网络类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

云服务提供商和金融组织越来越多地部署虚拟网络,以提高其采用率

根据网络类型,市场分为专用网络、虚拟网络和混合网络。

其中,专用网络由于主要用于传统通信而占据最大的市场份额。除此之外,这些公司正在将这些网络制度化到其运营 IT 环境中。从数据和安全的角度来看,拥有高度敏感和关键数据的企业选择专用网络。

由于多家云服务提供商和金融组织越来越多地采用虚拟自动化服务,虚拟网络是增长最快的部分。 NTT、eBay、PayPal 和 AT&T 以及一些已对其网络进行虚拟化的公司。

网络团队倾向于混合网络来自动化和管理其云和本地基础设施。这可能会导致该领域在预测期内的增长。

按部署分析

云细分市场因其安全、快速的网络配置能力而呈现最高增长率

根据部署类型,市场已分为本地和云。

其中,本地部分由于能够提供对数据和系统更好的控制而占据市场主导地位。本地解决方案提供年度服务协议和一次性许可费,其中包括免费安装和新功能升级。然而,部署本地解决方案需要单独的数据中心、专门的 IT 维护人员以及庞大的基础设施。

多家公司已开始采用基于云的解决方案,通过利用云计算能力。此外,基于云的解决方案易于部署且具有成本效益,因此可能会推动该细分市场的增长。

按组织规模分析

大型企业利用自动化解决方案管理复杂的网络基础设施,抢占主要市场份额

根据组织规模,市场分为大型企业和中小企业。

由于越来越倾向于使用此类自动化解决方案来监控和管理庞大而复杂的网络基础设施,大型企业部门占据了最大的市场份额。

由于小企业对自动化的认识不断增强,预计中小企业部门将成为增长最快的部门。小企业的运营和商业模式与传统企业有着本质上的不同。因此,中小企业正在采用智能自动化解决方案来保持竞争优势。

按最终用途行业分析

由于网络自动化解决方案的早期采用,IT 和电信行业将占据主要市场份额

该市场已细分为 IT 和电信、BFSI、制造、能源和公用事业、医疗保健、教育和其他行业。

其中,IT和电信领域作为IT占据了最大的市场份额,电信服务提供商是这些解决方案的早期采用者。为了创建现代响应式网络基础设施,几乎所有行业的 IT 团队都开始创建与分析相结合的虚拟化数据中心,以帮助网络应对新的挑战和需求。

由于工业 4.0、智能制造和智能制造的出现,预计未来几年制造业将呈现最高的复合年增长率。工业自动化等。这些举措需要安全、强大的连接生产环境,以允许公司及其主要客户/合作伙伴访问数据。因此,自动化解决方案在制造业中越来越受欢迎。

区域分析

[5w1APB达罗]

按地区划分,对北美、南美、欧洲、中东和非洲以及亚太地区五个主要地区的市场进行了分析

北美

北美占据主要市场份额,预计在预测期内将保持其主导地位。数据中心数量的不断增加、中小企业向数字化的快速转变以及5G项目投资的增加是推动该地区市场增长的一些因素。美国多家企业正计划部署高效的无线通信解决方案,以提高网络容量。这将有助于提高使用数字数据和创新软件的员工的生产力。

欧洲

由于电信服务提供商越来越多地采用自动化解决方案来为最终用户提供更好的服务,预计欧洲将占据第二大市场份额。此外,该地区的通信服务提供商还致力于提高现有频谱的有效性。由于互联网用户的不断增长,对合规管理和优化网络的需求不断增加,这是促进该地区市场增长的主要因素之一。

亚太地区

预计亚太地区在预测期内将呈现最高增长率。中国、日本、韩国、印度等国家加大对发展的投入 5G基础设施预计将有助于市场的增长。此外,工业自动化的普及,以及海尔、思科和施耐德等巨头在亚洲国家建厂或扩大业务的兴趣日益浓厚,预计将为市场创造利润丰厚的机会。

了解我们的报告如何帮助优化您的业务, 与分析师交流

例如,2019年12月,施耐德电气在印度班加罗尔推出了第二家智能工厂。该设施旨在展示该公司的 EcoStruxure 架构和相关产品套件,用于提高运营效率、推动流程自动化并降低工业环境中的成本。

预计中东、非洲和南美洲在预测期内将出现显着增长。日益严重的安全问题和数据盗窃,以及企业对传统硬件网络基础设施的投资不断增加,正在推动这些地区该市场的增长。

主要行业参与者

主要公司的战略重点围绕业务模式转型

市场上的主要公司旨在为其客户提供高度安全、自动化、软件定义的智能平台。主要公司的战略重点包括增加网络价值、加快创新步伐以及转变业务模式。这些公司继续投资光学、芯片和软件,它们的组合被认为是基于意图的网络解决方案的基础。这些公司的目标是与分销合作伙伴和各种增值经销商保持健康的关系。

2020 年 6 月 –思科宣布推出新的基于意图的网络解决方案,以实现业务和网络运营的优化。该解决方案将使最终用户能够更好地控制运营,同时提供增强的安全性和洞察力,以推动更好的数字体验。

2018 年 2 月 –思科推出了 Crosswork 网络自动化软件,帮助服务提供商改进其大规模网络。该软件为客户提供了更大的网络可见性、基于结果的自动化和数据驱动的见解。

主要公司简介:

- 6Connect, Inc.(美国加利福尼亚州)

- Anuta Networks International, LLC(爱尔兰都柏林)

- AppViewX, Inc.(美国纽约)

- Apstra, Inc.(美国加利福尼亚州)

- Arista Networks, Inc.(美国加利福尼亚州)

- BlueCat Networks, Inc.(安大略省多伦多)

- BMC Software, Inc.(美国德克萨斯州)

- 思科系统公司(美国加利福尼亚州)

- Cumulus Networks, Inc.(美国加利福尼亚州)

- Entuity, Inc.(英国伦敦)

- 富士通有限公司(日本东京)

- HCL Technologies, Ltd(印度诺伊达)

- 帮助系统有限责任公司。 (美国明尼苏达州)

- IBM公司(美国纽约)

- Infoblox(美国加利福尼亚州)

- Intraway公司(阿根廷)

- IPsoft, Inc.(美国纽约)

- 瞻博网络公司(美国加利福尼亚州)

- NetBrain Technologies, Inc.(美国马萨诸塞州)

- Onapsis Inc.(美国马萨诸塞州)

- 红帽公司。 (美国北卡罗来纳州)

- Riverbed Technology, Inc.(美国加利福尼亚州)

- Veriflow Systems, Inc.(美国)

- VMware, Inc.(美国加利福尼亚州)

主要行业发展:

- 2023 年 9 月 –FirstWave 完成了对 Saisei Networks Inc. 的收购,Saisei Networks Inc. 是一家位于硅谷的网络自动化软件公司。此次收购补充了该公司升级现有技术专长并扩大北美电信提供商关键目标市场增长的努力。

- 2023 年 1 月 –KX 和 EnterpriseWeb 合作,支持他们为性能关键型系统提供网络可观测性和自动化解决方案的尝试。

- 2020 年 2 月 – 诺基亚推出了基于云的网络运营软件 Nokia Network Operations Master,为通信服务提供商提供高度可扩展的自动化软件来管理其 5G 网络。

- 2019 年 2 月 – Tech Mahindra 推出了 netOps.ai,这是一个网络自动化和托管服务框架,帮助通信服务提供商加速 5G 的采用。

报告范围

市场研究报告重点介绍了全球领先地区,以更好地了解用户。此外,该报告还提供了对最新行业垂直或趋势的见解,并分析了在全球范围内快速部署的技术。它进一步强调了一些增长刺激因素和限制因素,帮助读者深入了解市场。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预测期 |

2026–2034 |

|

历史时期 |

2021–2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

成分;网络类型;部署;组织规模;最终用户和地区 |

|

按组件 |

|

|

按网络类型 |

|

|

按部署 |

|

|

按组织规模 |

|

|

按最终用户 |

|

|

按地区 |

|

常见问题

2026年全球网络自动化市场规模预计为96.3亿美元,预计到2034年将达到215亿美元,2026-2034年复合年增长率为10.56%。

该市场预计将以 10.56% 的复合年增长率增长。

专用网络部分可能会引领市场。

联网设备的日益普及可能会推动市场增长。

Arista Networks, Inc.、BlueCat Networks, Inc.、Cisco Systems, Inc.、HCL Technologies, Ltd、Infloblox、Juniper Networks, Inc.、Red Hat, Inc.、Riverbed Technology, Inc.等是市场上的顶级参与者。

预计北美将占据最高的市场份额。

亚太地区预计将以显着的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道