营养保健成分市场规模、份额和行业分析,按成分类型(蛋白质和氨基酸、维生素和矿物质、植物提取物、碳水化合物{膳食纤维、多糖和低聚糖、糖醇}、益生菌等)、按形式(粉末、液体等)、按应用(膳食补充剂、功能性食品和功能性饮料)以及区域预测, 2026-2034

主要市场见解

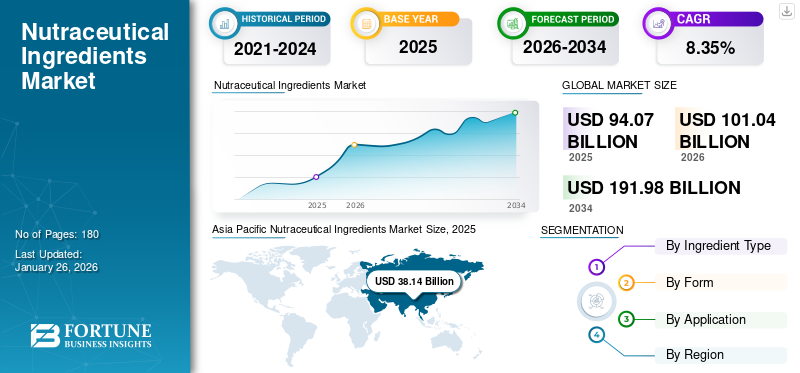

2025年,全球营养保健成分市场规模为940.7亿美元。预计该市场将从2026年的1010.4亿美元增长到2034年的1919.8亿美元,预测期内复合年增长率为8.35%。亚太地区在营养保健成分市场占据主导地位,2025 年市场份额为 40.55%。

此外,由于人们对预防性健康的兴趣日益浓厚,预计到 2032 年,美国营养保健成分市场将达到 321.8 亿美元。

营养保健品是指提供人类基本营养并促进整体健康的植物或动物来源的产品。这些产品可分为膳食补充剂、功能性食品和功能性饮料。它们在增强对各种疾病的免疫反应方面发挥着至关重要的作用,还有助于减轻精神压力和肥胖。然而,各种营养保健成分的功效缺乏统一性,特别是植物提取物,阻止监管机构制定有关其在新产品配方中的使用和采用的具体规定。

几种营养保健品和膳食补充剂用于调节体重。这些产品有助于增加卡路里燃烧并抑制食欲。用于制造减肥营养保健品的常见成分包括 β-葡聚糖、咖啡因、草药、人参、钙、绿咖啡和绿茶、瓜尔豆胶、益生菌等。饮食和生活方式的改变促使消费者采取其他方法,例如食用膳食补充剂来解决体重问题。根据世界卫生组织的数据,到 2030 年,世界上约 24% 的人将变得肥胖。因此,为了解决与肥胖相关的健康风险,消费者选择购买减肥营养保健品,这反过来又刺激了需求。

COVID-19 大流行期间,对膳食补充剂和营养保健品的需求显着增加。除了现有的药品外,消费者还需要能够增强免疫力和改善整体健康的产品。营养保健品被认为具有增强免疫力的特性,因此在此期间对营养保健品成分的需求显着增加。

下载免费样品 了解更多关于本报告的信息。

全球营养保健成分市场概况

市场规模及预测:

- 2025年市场规模:940.7亿美元

- 2026年市场规模:1010.4亿美元

- 2034年预测市场规模:1919.8亿美元

- 复合年增长率:2026-2034 年 8.35%

市场份额:

- 受传统草药使用、消费者预防保健意识不断增强以及中国、印度和日本等国家对清洁标签产品需求增加的推动,亚太地区将在 2025 年占据营养保健成分市场的 40.55% 份额。

- 按成分类型划分,由于对肌肉补充剂和功能性食品的高需求,尤其是运动员和注重健身的消费者,预计到 2025 年,蛋白质和氨基酸细分市场将保持最大的市场份额。

主要国家亮点:

- 美国:由于人们对增强免疫力和预防性保健补充剂的兴趣日益浓厚,以及功能性饮料的强劲普及,预计到 2032 年将达到 321.8 亿美元。

- 印度:政府正在收紧营养保健品监管,将该行业纳入中央药品标准控制组织 (CDSCO) 的管辖范围,以提高安全性和消费者信任度。

- 中国:在草药成分生产、传统药物使用和高功能食品消费方面继续保持领先地位,支持强劲的国内和出口需求。

- 欧洲:酮类和纯素饮食的日益普及、对心血管和代谢健康的关注以及对功能性食品的监管支持推动了市场扩张。

营养保健成分市场趋势

原料制造商之间加强合作以支持新产品开发

消费者需求在塑造市场趋势和产品开发方面发挥着关键作用。对益生元、益生菌以及这两者组合形成合生元的需求不断增加。因此,营养保健品制造商正在与领先的益生菌成分专家合作,开发新的产品配方。例如,Clasado Biosciences 与 Probi AB 合作创造了新的合生元,可用于制造营养保健品具有更高的功效。

下载免费样品 了解更多关于本报告的信息。

营养保健成分市场增长因素

对清洁标签天然成分产品的需求不断增长以支持市场增长

全球消费者对营养保健品的需求正在迅速扩大。制造商和消费者对支持整体健康和多功能益处的清洁标签天然成分的需求不断增长。产品必须以方便且新颖的形式交付,以确保其功效不受影响。这推动了营养保健品市场研发领域的投资需求。

全球消费者对健康的担忧正在迅速增长。肥胖、加工食品的过度消费、生活方式的改变及其对人类健康的负面影响是所有年龄段人群关注的主要原因。消费者健康意识的提高推动了对健康天然成分的需求。消费者对健康需求的不断升级是支持营养保健成分市场增长的主要因素。

营养保健品在运动员和注重健康的消费者中越来越受欢迎,推动市场扩张

运动员和习惯性活跃的消费者对营养保健品和膳食补充剂的需求正在稳步增长。产品,例如蛋白质补充剂,用于获得肌肉增长并实现整体表现增强。除了专业运动之外,这些产品也受到休闲运动员和生活方式消费者的欢迎。因此,在过去几年中,使用蛋白质和氨基酸等营养保健品成分来制造专门针对运动的营养保健品的情况迅速增长。

制约因素

缺乏产品质量管理和产品标签不当是阻碍市场增长的主要因素

一些生产商可能会错误地标注产品的成分信息,从而误导消费者,导致消费者接受度较差。缺乏强有力的质量检查体系来确保高成分质量可能会影响产品安全,并可能阻止消费者购买此类产品。例如,印度 Rajagiri 医院相关的临床研究人员进行了一项研究,以确定印度市场上销售的蛋白质和草药补充剂的质量。发表在《医学》杂志上的研究发现,在 36 种研究的补充剂中,大约 70% 的标签上含有不准确的蛋白质信息。部分产品含有真菌黄曲霉毒素和农药残留。此外,该国销售的草药和蛋白质补充剂还含有对身体有害的有毒植物成分。这些因素阻碍了消费者采用基于营养保健成分的产品。

营养保健成分市场细分分析

按成分类型分析

由于全球对蛋白质补充剂的需求不断增长,蛋白质和氨基酸领域处于领先地位

根据成分类型,市场可分为蛋白质和氨基酸、维生素和矿物质、植物提取物、益生菌、碳水化合物等。

由于消费者对蛋白质补充剂和功能性食品和饮料的需求不断增长,蛋白质和氨基酸领域占据了最高的营养保健成分市场份额。由于蛋白质和氨基酸对于肌肉和整体身体生长至关重要,因此预计未来需求还将持续。到2026年,蛋白质和氨基酸领域将占据42.01%的市场份额。

由于酸奶、开菲尔、豆豉等功能性食品越来越受欢迎,益生菌领域在市场上占据第二位。它们有助于抵抗感染,也有助于增强免疫系统抵抗感染。

碳水化合物是功能性食品和饮料配方以及膳食补充剂配方中使用的另一种主要成分类型。碳水化合物(例如多糖和低聚糖、膳食纤维等)的使用可以提供能量并调节消费者的血糖水平。

植物提取物是制造药物的重要成分之一膳食补充剂。草药,如人参、黑升麻、紫锥菊、大蒜、银杏、锯棕榈等,通常用于制造草药产品。所有这些活性成分的使用预计未来将会增加。

按形态分析

粉末因其用途广泛且稳定性更好而成为最优选的形式

根据形式,市场分为粉末、液体等。其中,粉末细分市场占据最大的市场份额。产品以粉末形式提供,并被广泛使用或制造,因为它们有助于设计出更容易满足消费者日常饮食需求的最终产品。 它们易于储存和运输,可广泛用于功能性食品、饮料和膳食补充剂。这些成分的其他主要形式是液体、凝胶等。到 2026 年,粉末细分市场预计将以 62.75% 的份额引领市场。

液体部分是营养保健成分制造商营销其产品的另一种主要形式。成分主要为维生素、矿物质、植物提取物、氨基酸和其他氨基酸以液体形式提供,与粉末或固体形式相比,具有更高的生物利用度,并且可以轻松地融入食品、饮料和补充剂中。然而,与粉末形式的产品相比,此类产品的保质期较短。

人们越来越需要开发一种创新的递送形式,以提高最终产品的稳定性和生物利用度并支持靶向释放。用于生产营养保健品的产品形状根据功效和消费者的便利性而有很大差异。制造商正在开发新的格式来支持消费者的便利。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于消费者对健康和低热量饮料的需求不断增长,功能性饮料占据主导地位

根据应用,市场可分为膳食补充剂、功能性食品和功能性饮料。其中,由于对低热量、无糖饮料的需求不断增长,功能饮料领域占据了最大的市场份额。这些饮料支持健康消化和体重管理目标。

功能食品是营养保健成分的另一个主要应用类别。对功能性食品的需求正在蓬勃发展,特别是在年轻且具有健康意识的消费者中,这支撑了该细分市场的增长。这些产品还有助于降低疾病风险,并作为常规饮食的一部分食用。预计到 2026 年,功能饮料细分市场将占总市场份额的 42.39%。

由于消费者对健康和增强免疫力的产品的需求增加,膳食补充剂也越来越受欢迎。除了传统药物外,对天然药物和传统药物的需求正变得越来越主流。因此,生产此类补充剂对植物和草药的需求也在增长。消费者的需求在不断变化,对有助于减轻压力、支持身体健康和整体福祉的产品的需求不断增长。随着 COVID-19 大流行的减弱,消费者继续高度关注自己的免疫力和整体健康,从而支持了细分市场的增长。

区域见解

市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

亚太地区

Asia Pacific Nutraceutical Ingredients Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模为381.4亿美元,占全球市场的40.55%,预计到2026年将增长至411.8亿美元。草药和香料传统上用于制造中药和阿育吠陀药物;因此,该地区是全球主要的草药生产国之一。它也是领先的草药成分出口商,并将其产品出口到多个北美和欧洲国家。尚未制定具体法规来规范营养保健成分市场的增长。然而,在印度,政府正在努力引入更严格的监管准则,以应对挑战并规范营养保健品市场。例如,2024 年 2 月,政府成立了一个小组,将营养保健品领域置于最高药品监管机构中央药品标准控制组织 (CDSCO) 的控制之下,而不是食品安全和标准局 (FSSAI)。日本市场预计到2026年将达到105.5亿美元,中国市场预计到2026年将达到154.7亿美元,印度市场预计到2026年将达到64.7亿美元。

北美

了解我们的报告如何帮助优化您的业务, 与分析师交流

2025年北美市场规模为254.9亿美元,占全球行业的27.10%,预计2026年将达到274.3亿美元。美国是北美功能性食品、饮料和膳食补充剂的主要消费国之一。根据美国农业部的补充营养援助计划 (SNAP),到 2022 年,约三分之二的美国人表示他们打算消费健康食品。消费者非常喜欢富含维生素和矿物质的食品和饮料。在饮料中,消费者高度寻求支持肠道健康、增强免疫力和提供能量的产品。这些因素是该地区市场增长的主要原因。预计到2026年美国市场将达到196.2亿美元。

欧洲

2025年欧洲市场规模为181.3亿美元,占全球市场份额的19.27%,预计2026年将达到194.3亿美元。由于功能性食品和饮料在该地区的迅速普及,欧洲对营养保健成分的需求也在增长。饮食模式的改变,包括采用酮类和纯素饮食,在影响营养保健成分市场的增长方面发挥着重要作用。支持心血管健康、减少肥胖、糖尿病和其他疾病的产品被用来生产膳食补充剂和功能性食品。欧洲是营养保健原料供应商最有前途的出口市场之一。到2026年,英国市场预计将达到44.6亿美元,而德国市场预计到2026年将达到38.5亿美元。

世界其他地区

南美、中东和非洲市场的增长速度慢于其他地区。然而,由于可支配收入的增加、医疗保健和膳食补充剂支出的增加以及私营公司对营养保健品制造的投资不断增加,对食品、饮料和补充剂的需求正在增长。中东和非洲市场2025年占全球市场的4.86%,估值为45.8亿美元,预计2026年将达到48亿美元。拉丁美洲市场2025年估值为77.3亿美元,占全球收入的8.22%,预计2026年将达到82亿美元。

主要行业参与者

主要行业参与者投资先进技术以提高产品质量

该市场是半分散的,多家本地制造公司和国际市场参与者相互竞争以获得更高的市场份额。一些著名的市场参与者包括嘉吉公司、巴斯夫公司、ADM 等。随着市场的发展,营养保健品成分供应商正试图通过将技术集成到其制造过程中来增加最终产品的价值,从而获得竞争优势。例如,总部位于印度的 Nutriventia 公司利用其专有技术添加类似天然的赋形剂,帮助提升营养保健品的性能。制造商还试图通过科学研究验证其声明并支持其功效,以支持其产品对抗任何疾病的性能,从而建立消费者对其产品的信心。

顶级营养成分公司名单:

- 康宝莱(美国)

- 嘉吉公司(美国)

- 皇家帝斯曼公司(荷兰)

- 巴斯夫公司(德国)

- 赢创工业股份公司(德国)

- 杜邦德内穆尔公司(美国)

- 哥兰比亚有限公司 (爱尔兰)

- AMCO 蛋白质(我们。)

- 罗盖特兄弟(法国)

- 德乐(德国)

主要行业发展:

- 2024 年 4 月:西班牙公司 Nektium 推出了一种名为 Vanizem 的新型植物提取物,该提取物源自非洲豆蔻香料。该产品的营销目的是提振情绪和缓解压力。

- 2024 年 2 月:PLT Health Solutions 推出了名为 Strengthera Muscle Maintenance + Vitality 的植物成分,其配方旨在支持健康和身体机能。

- 2023 年 12 月:Blendhub 和瑞典公司 ColoPlus AB 合作开发专利营养食品并将其商业化。这些产品基于牛初乳的生物活性特性和天然营养。

- 2023 年 10 月:罗盖特 (Roquette) 是品牌特种营养保健成分制造领域的领导者,推出了新的辅料,这些辅料由预胶化淀粉组成,可改善药品和营养保健品中的药物输送。产品系列包括 LYCATAB CT-LM 部分预胶化淀粉、MICROCEL 103 SD 和 MICROCEL 113 SD,为消费者提供稳定和防潮功效。

- 2023 年 7 月:嘉吉推出了一种名为“Go!Drop”的新型植物营养成分,它模仿动物脂肪,有助于改善植物配方的营养成分。

报告范围

该报告包括对市场的定量和定性见解。该市场情报报告还提供了所有可能细分市场的市场规模、统计数据、趋势、区域预测和市场率的详细区域分析。此外,本报告还提供了对市场的各种关键见解、相关市场概述、竞争格局、并购等最新行业发展以及关键国家的监管情况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.35% |

|

单元 |

价值(十亿美元) |

|

分割 |

按成分类型

按形式

按申请

按地区

|

|

|

|

常见问题

Fortune Business Insights 表示,2025 年市场规模为 940.7 亿美元。

该市场的复合年增长率为 8.35%,预计在预测期内(2026-2034 年)将呈现出有希望的增长。

从成分类型来看,蛋白质和氨基酸领域引领市场。

对清洁标签天然成分产品的需求不断增长预计将支持市场的增长。

嘉吉公司、皇家帝斯曼公司和巴斯夫公司是市场上的一些领先参与者。

2025年,亚太地区以40.55%的份额主导全球市场。

从形式来看,粉末细分市场占据最大份额,到 2026 年将占据 62.75% 的市场份额。

公司之间不断加强合作伙伴关系以支持新产品是市场的最新趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。