零售银行市场规模、份额和行业分析,按类型(公共部门银行、私营部门银行、外资银行和社区发展或合作银行)、按服务类型(存款和账户、零售贷款和融资、卡和支付、财富管理和投资服务、保险和银行保险等)以及区域预测,2026-2034年

主要市场见解

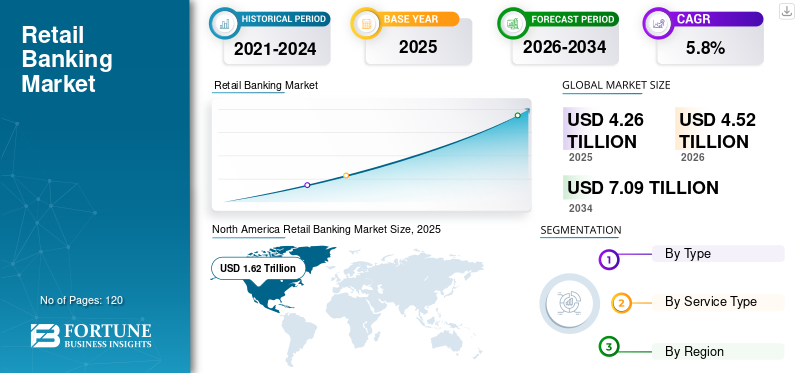

2025年,全球零售银行市场规模为4.26万亿美元。预计该市场将从2026年的4.52万亿美元增长到2034年的7.09万亿美元,预测期内复合年增长率为5.8%。 2025年,北美地区以38.02%的市场份额主导全球零售银行市场。

由于消费者对数字银行服务兴趣的增强、智能手机和互联网的普及、经济发展以及人工智能和人工智能等先进技术的实施,零售银行业正在持续增长。数据分析。不断增长的中产阶级人口和旨在增强金融包容性的举措正在推动零售银行服务的发展。此外,量身定制的个性化产品、全面的全渠道银行业务方法以及有利的监管环境正在提高客户参与度并促进市场增长。

- 例如,2025年7月,汇丰银行在印度开设零售银行分行。此次扩张旨在通过提供储蓄和往来账户、个人贷款和财富管理解决方案等服务来加强该银行的零售业务。

此外,包括汇丰银行、摩根大通、Emirates NBD、渣打银行、澳大利亚联邦银行、CaixaBank 和中国银行在内的几个主要行业利益相关者也活跃在全球市场。这些主要参与者强调数字优先和全渠道银行业务方法,以有效改善客户关系和规模运营。

下载免费样品 了解更多关于本报告的信息。

零售银行市场趋势

不断上升的网络威胁和技术颠覆推动更强的数字弹性成为市场趋势

随着金融机构越来越依赖数字平台,即使是微小的技术中断也会对客户、收入和信任产生重大影响。网络攻击、系统故障和第三方技术问题日益频繁,促使传统银行增强数字化运营弹性。这涉及实施强有力的网络安全措施、持续监控和快速恢复能力,以维持不间断的服务。

- 例如,2022 年 3 月,摩根大通宣布增加对其网络安全技术的投资,作为其应对日益增长的网络威胁战略的一部分。这家零售银行巨头每年投入约 150 亿美元用于技术,其中相当大的份额分配给其消费者银行平台的网络安全、欺诈预防和数字弹性。

[786米X6马6E]

市场动态

市场驱动因素

普惠金融举措推动更广泛的准入和零售银行需求的增长

政府推动的普惠金融举措与监管支持相结合,显着增加了对零售银行服务的需求,特别是在发展中国家。这些因素旨在通过提供基本储蓄账户、支付选项和信贷便利来整合尚未开发和银行服务不足的个人。政府实施简化的 KYC 法规、数字身份框架和直接利益转移 (DBT) 计划进一步增加了账户所有权和零售银行业务的使用机会。账户持有人数量的增加推动了对存款、小额贷款、保险和数字支付解决方案的需求。这拓宽了零售客户市场,并为金融机构开辟了长期增长前景。

- 例如,2025 年,富国银行继续实施长达十年的银行普惠计划,旨在为美国各地无银行账户和银行服务不足的社区提供负担得起的银行服务。

市场限制

网络安全风险上升和监管压力限制市场增长

零售银行业的数字化显着增加了网络攻击、数据泄露和欺诈的脆弱性,对零售银行业市场的增长构成了相当大的障碍。随着网络威胁变得越来越复杂,银行被迫投资于强大的安全系统、合规措施和风险管理策略。与此同时,不断增加的监管要求增加了运营的复杂性和费用,特别是对于小型金融机构而言。

市场机会

金融科技合作和开放银行采用提供市场增长机会

金融科技解决方案与开放银行系统的采用正在为零售银行带来巨大的增长前景。通过公开 API 并与金融科技公司合作,银行可以推出创新产品,例如数字支付、即时贷款和个人理财应用程序。这将改善客户体验,同时减少将新服务推向市场所需的时间。开放银行业务还有助于更有效地使用客户数据(经同意),增强个性化和交叉销售的机会。因此,零售银行可以扩大收入来源,并在快速变化的数字环境中保持竞争力。

- 例如,2022 年 6 月,汇丰银行通过扩大基于 API 的支付、贷款和个人财务管理合作伙伴关系,加快了其开放银行和金融科技合作战略。该银行将其 60 亿美元技术预算的很大一部分投入到开放银行平台和数字创新上。

市场挑战

传统 IT 基础设施不断增加转型成本和运营风险,带来市场挑战

很少有零售银行仍然依赖于缺乏适应性和可扩展性的过时的核心银行系统。一些遗留系统阻碍了新数字服务的集成,延迟了对客户需求的响应,并限制了与金融科技公司的竞争。在转型过程中,银行还面临服务中断和客户不满意的风险增加。因此,遗留 IT 对该行业的增长和创新构成了重大的结构性障碍。

- 例如,2024 年 8 月,Banco do Brasil 在尝试加速其现有 IT 基础设施时遇到了与其遗留 IT 基础设施相关的重大挑战。数字化转型。该银行宣布计划到 2026 年投资约 6 亿美元,以实现核心银行系统现代化并改善数字服务交付。

细分分析

按类型

数字敏捷性和多元化产品推动私营银行细分市场增长

根据类型,市场分为公共部门银行、私营部门银行、外资银行和社区发展或合作银行。

私营部门银行由于越来越注重盈利能力、以客户为中心和创新产品,在市场上占据最大的收入份额。私营部门银行比公共银行或合作银行更快地采用先进的数字技术,从而实现高效的服务提供并降低运营成本。这些银行提供多元化的产品组合,涵盖零售贷款、信用卡、财富管理和收费服务,有助于产生更高的非利息收入。此外,敏捷的决策、有针对性的营销和卓越的客户体验使私营银行能够吸引和留住高价值零售客户,推动收入持续增长。

- 例如,2024 年 1 月,摩根大通通过报告其消费者和社区银行业务部门创纪录的收入,巩固了其作为全球最大私营零售银行的地位。该银行每年在技术和数字银行能力方面投资超过 170 亿美元,实现存款、信用卡和消费贷款的强劲增长。

预计私营部门银行在预测期内将以 6.1% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按服务类型

强劲的消费信贷需求和高利息收益率推动零售借贷和融资领域的增长

根据服务类型,市场分为存款和账户、零售借贷和融资、卡和支付、财富管理和投资服务、保险和银行保险等。

零售贷款和融资,进一步分为住房贷款和个人贷款和抵押贷款,主导全球市场。 零售银行收入主要由贷款和融资活动推动,因为住房、消费者支出和汽车购买方面的信贷需求持续强劲。抵押贷款、个人信贷、车辆贷款和循环信贷便利等产品通常比标准存款产品带来更高的利息收入。城市快速发展、家庭收入提高以及数字化贷款的便利性等因素显着增加了借贷活动。此外,还款期限的延长以及保险产品和其他收费服务的捆绑进一步提高了利润率,使零售贷款成为银行盈利的主要来源。

- 例如,2024 年 4 月,印度 HDFC 银行报告称,在住房贷款、个人贷款和汽车融资强劲增长的推动下,零售贷款仍然是其最大的创收部门。该银行的零售贷款账目录得两位数增长,主要是由于城市住房需求和消费者支出的增长。

由于数字支付方式的广泛采用和现金交易需求的减少,卡和支付领域预计将以市场上最快的速度增长。在线购物的激增、借记卡和信用卡的广泛使用以及非接触式和移动支付技术的日益普及正在推动交易活动的稳步增长。此外,政府支持的鼓励数字支付生态系统的公共政策以及消费者对速度和便捷性不断增长的需求预计将进一步维持这一势头,预计该领域在预测期内的复合年增长率约为 7.2%。

零售银行市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

North America Retail Banking Market Size, 2025 (USD Trillion) 获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年成为领先的区域市场,收入约为 1.62 万亿美元,并在 2026 年继续保持主导地位,估值为 1.72 万亿美元。该地区的强劲表现得益于完善的银行生态系统、遗留基础设施、广泛的客户获取金融服务的机会以及数字银行创新的早期采用。对消费信贷的强劲需求,以及基于卡和数字支付解决方案的广泛采用,进一步增强了市场。此外,提供广泛零售业务的主要私营银行在推动收入方面发挥着关键作用。在网络安全等领域的持续投资 人工智能,一体化的全渠道平台不断增强北美的竞争优势。

美国零售银行市场

基于北美的强劲贡献和美国在该地区的主导地位,美国市场在2025年创造了1.28万亿美元的收入。摩根大通、美国银行和富国银行等主要私营银行从消费银行、信用卡和抵押贷款等领域获得了大量收入。

欧洲

预计欧洲在预测期内将以 3.4% 左右的速度增长,预计到 2026 年市场规模将达到约 0.99 万亿美元。该地区的零售银行业格局相对成熟,特点是健全的监管框架和广泛的金融服务准入。对数字支付解决方案不断增长的需求、成熟的银行基础设施以及开放银行计划的扩大实施继续支持市场发展。与此同时,银行主要强调收费服务、财富咨询服务和环保金融产品。

英国零售银行市场

预计 2026 年英国零售银行市场规模约为 1.8 万亿美元,约占全球零售银行收入的 4.0%。

德国零售银行市场

预计到 2026 年,德国零售银行市场规模将达到约 20 万亿美元,相当于全球零售银行销售额的 4.5% 左右。

亚太地区

预计到 2026 年,亚太地区全球市场规模将达到 1.56 万亿美元。在该地区,印度和中国预计到 2026 年将分别达到 0.31 万亿美元和 0.52 万亿美元。中国、印度和日本等国家对零售贷款、支付和基本银行服务的需求强劲。政府主导的普惠金融举措和移动优先银行模式正在促进客户获取。该地区年轻且精通技术的人口进一步支持零售银行业务的长期增长。

日本零售银行市场

预计2026年日本零售银行市场规模约为0.22万亿美元,约占全球零售银行收入的5.0%。

中国零售银行市场

预计中国零售银行市场仍将在亚太地区占据主导地位,2026年收入预计约为0.52万亿美元,约占全球零售银行销售额的11.6%。

印度零售银行市场

预计2026年印度零售银行市场规模约为0.31万亿美元,约占全球零售银行收入的6.8%。

南美洲

预计南美洲地区在预测期内该市场将出现温和增长。到 2026 年,该地区的估值将达到 0.16 万亿美元。数字钱包使用的增加支持了市场的增长,移动支付和消费信贷产品。

中东和非洲

在中东和非洲,银行正在投资金融科技合作伙伴关系,以覆盖银行服务不足的人群并降低运营成本。政府和银行正在推广移动银行、数字钱包和伊斯兰银行产品,以扩大金融服务的覆盖范围。精通技术的年轻人和不断增长的智能手机普及率正在推动数字支付的采用。

海湾合作委员会国家零售银行市场

海湾合作委员会国家零售银行市场预计到 2026 年将达到约 0.04 万亿美元,约占全球零售银行收入的 0.9%。

竞争格局

主要行业参与者

专注于数字账户和移动主导的银行模式,以增强主要参与者的市场占有率

零售银行市场适度整合,主要参与者包括摩根大通、美国银行和汇丰银行等。这些主要参与者都非常注重利用移动银行、数字优先战略、人工智能和数据分析来扩大其国内业务范围。为了打入银行服务不足的市场,这些参与者正在采取普惠金融举措,提供低成本数字账户,并实施移动主导的银行模式以扩大客户群。此外,区域参与者正在与金融科技公司合作,提供适合区域需求的个性化产品。这进一步帮助银行有效扩大规模并吸引新兴市场的新零售客户。

- 例如,2023 年 7 月,星展银行(新加坡)采取了数字优先扩张战略,以巩固其在市场中的地位并渗透银行服务不足的客户群。该银行专注于扩展其纯移动银行服务、人工智能驱动的客户参与工具和无纸化账户开设,以吸引年轻且精通数字的消费者。

主要零售银行公司名单

- 摩根大通(美国)

- 阿联酋国民银行(阿联酋)

- 渣打银行(英国。)

- 澳大利亚联邦银行(澳大利亚)

- Caixa银行(西班牙)

- 中国银行(中国)

- 汇丰银行(英国)

- 大华银行 (UOB)(新加坡)

- 第一国家银行(南非)

- 美国银行(美国)

主要行业发展

- 2025 年 12 月:日本三菱日联金融集团(MUFG)宣布投资约40亿美元收购Shriram Finance零售导向型NBFC约20%的股份。

- 2024 年 11 月:桑坦德集团(西班牙)通过引入基于人工智能的信用评分模型来改善贷款可及性和风险管理,从而加强了其在拉丁美洲的零售贷款组合。

- 2024 年 9 月:美国银行(美国)增加了对网络安全和实时欺诈预防系统的投资,以保护其不断扩大的数字零售银行客户群。

- 2024 年 7 月:星展银行有限公司(新加坡)扩大了其在东南亚的纯数字零售银行业务,通过移动优先储蓄和小额贷款产品瞄准银行服务不足的人群。

- 2024 年 5 月:汇丰控股有限公司(英国)通过在欧洲和亚洲推出新的支持 API 的零售支付和账户聚合服务,加速了其开放银行战略。

- 2024 年 3 月:摩根大通(美国)扩展了人工智能驱动的消费者银行平台,以增强其零售银行业务的个性化贷款、欺诈检测和数字客户参与。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.8% |

|

单元 |

价值(万亿美元) |

|

分割 |

按类型、服务类型和区域 |

|

经过 类型 |

· 公共部门银行 · 私营部门银行 · 外资银行 · 社区发展或合作银行 |

|

按服务类型 |

· 存款和账户 o 储蓄和支票账户 o 交易账户 o 存款 · 零售贷款与融资 o 住房贷款 o 个人贷款和抵押贷款 · 银行卡和支付 · 财富管理与投资服务 · 保险与银行保险 · 其他的 |

|

按地区 |

· 北美(按类型、服务类型和国家/地区) o 美国(按类型) o 加拿大(按类型) o 墨西哥(按类型) · 欧洲(按类型、服务类型和国家/次区域) o 德国(按类型) o 英国(按类型) o 法国(按类型) o 西班牙(按类型) o 意大利(按类型) o 比荷卢经济联盟(按类型) o 北欧(按类型) o 俄罗斯(按类型) o 欧洲其他地区 · 亚太地区(按类型、服务类型和国家/次区域) o 中国(按类型) o 日本(按类型) o 印度(按类型) o 韩国(按类型) o 东盟(按类型) o 大洋洲(按类型) o 亚太地区其他地区 · 南美洲(按类型、服务类型和国家/次区域) o 巴西(按类型) o 阿根廷(按类型) o 南美洲其他地区 · 中东和非洲(按类型、服务类型和国家/次区域) o 海湾合作委员会国家(按类型) o 南非(按类型) o 北非(按类型) o 以色列(按类型) o 中东和非洲其他地区 |

常见问题

根据财富商业洞察,2025 年全球市场价值为 4.26 万亿美元,预计到 2034 年将达到 7.09 万亿美元。

2025年,市场价值为1.62万亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.8%。

从类型来看,私营银行部门在市场上处于领先地位。

推动更广泛的金融服务准入和零售银行需求增长的普惠金融举措是推动市场的关键因素。

汇丰银行、摩根大通、CaixaBank 是全球市场的主要参与者。

2025年,北美市场占据主导地位,份额最大。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。