二次电池市场规模、份额和行业分析,按电池类型(锂离子电池、{磷酸铁锂、锂镍锰钴、锂镍钴铝、钛酸锂等)、铅酸电池{富液式铅酸电池、阀控式铅酸电池(VRLA)}、镍基电池、钠离子电池等)、按最终用户(电动)车辆{乘用电动汽车、商用电动汽车等}、消费电子产品{智能手机、笔记本电脑和平板电脑、可穿戴设备等}、储能系统、工业等)以及区域预测,2026-2034 年

二次电池市场概况

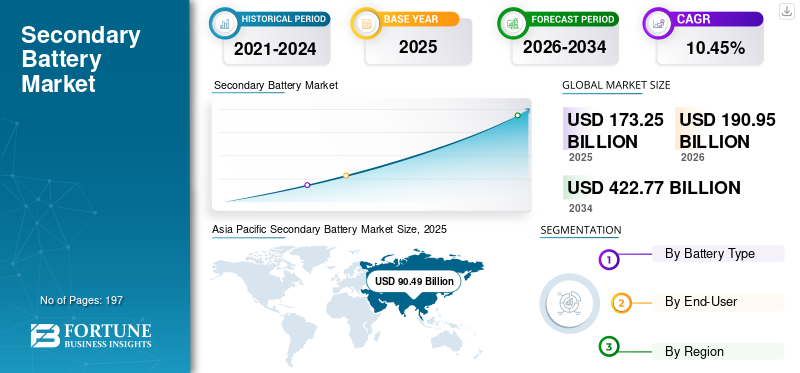

2025年二次电池市场规模为1732.5亿美元。预计该市场将从2026年的1909.5亿美元增长到2034年的4227.7亿美元,预测期内复合年增长率为10.45%。亚太地区主导二次电池市场,2025年市场份额为52.23%。

二次电池是一种电化学储能装置,可以通过可逆化学反应多次充电和重复使用。在多个行业越来越多地采用可充电储能技术的推动下,该市场已成为全球能源和电气化生态系统的重要组成部分。二次电池具有高能量密度、更长的使用寿命和更高的效率,使其适合需要可靠、可持续电源的现代应用。

由于全球能源消耗和技术采用的一些结构性变化,对二次电池的需求正在快速增长。主要驱动因素之一是加速采用电动汽车随着世界各国政府和汽车制造商努力减少碳排放并逐步淘汰内燃机汽车。此外,太阳能和风能等可再生能源的普及率不断提高,对高效储能解决方案产生了强烈需求,以管理间歇性并维持电网稳定性。

该市场适度分散,既有多家大型全球制造商,也有众多区域和专业电池生产商。宁德时代新能源科技有限公司(CATL)、LG能源解决方案、松下能源、三星SDI、SK On、比亚迪有限公司和特斯拉等主要企业在全球产能中占有很大份额,特别是在用于电动汽车和储能系统的锂离子电池方面。为了巩固其市场地位,领先公司正专注于产能扩张、与汽车原始设备制造商的战略合作伙伴关系、原材料的垂直整合以及下一代电池化学品的开发。

例如,2025年6月,宁德时代宣布计划将其电池更换和回收技术扩展到欧洲,旨在建立大型电池更换站网络,并与欧洲汽车制造商合作降低电动汽车成本并改善电池生命周期管理。

下载免费样品 了解更多关于本报告的信息。

二次电池市场趋势

电动汽车的日益普及是新兴市场趋势

电动汽车的日益普及正在推动二次电池市场的显着增长,因为电动汽车严重依赖可充电电池作为主要电源。二次电池,特别是锂离子电池,具有高能量密度、更长的生命周期和高效的能量存储,使其适合电动汽车应用。随着世界各国政府实施严格的排放法规并为电动汽车的采用提供激励措施,汽车制造商正在迅速扩大生产。此外,电动汽车依赖可充电电池,特别是锂离子电池,作为他们的主要动力来源,从而重塑市场增长。

- 2026年3月,中国电动汽车制造商比亚迪宣布推出全新刀片电池2.0技术。刀片电池 2.0 将允许使用加电充电器在短短五分钟内将电动汽车从 10% 充电到 70%。充电速度和能量密度的提高也提高了此类电池的安全性,并展示了电动汽车充电电池领域正在进行的许多创新。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

消费电子产品需求不断增长推动市场增长

对智能手机、笔记本电脑、平板电脑、智能手表、无线耳机和其他便携式设备等消费电子产品的需求不断增长,正在推动市场增长。这些设备严重依赖可充电电池,特别是锂离子和锂聚合物电池,因为它们具有高能量密度、轻量化设计和长循环寿命。

2025 年 10 月,东芝推出了先进的 SCiB 锂离子电池技术,由于其快速充电、长生命周期和增强的安全性,该技术越来越多地应用于便携式电子设备和紧凑型电源系统。这些可充电电池支持消费电子产品中的应用,例如便携式设备、智能设备和紧凑型储能单元,比传统电池技术提供更高的效率和更长的使用寿命。

市场限制

先进电池技术的高成本阻碍了市场扩张

先进电池技术(特别是锂离子电池、固态电池和其他下一代可充电电池)的成本较高,限制了市场的增长。这些电池需要锂、钴、镍和稀土元素等昂贵的原材料,以及复杂的制造工艺和先进的技术。电池管理系统。此外,在研发、安全系统和生产设施方面的大量投资进一步增加了电池生产的总体成本。

市场机会

电池技术的技术进步提供利润丰厚的市场机会

电池技术的进步通过提高性能、效率和安全性提供了市场机会。高能量密度锂离子电池、固态电池和钠离子电池等创新技术可实现更长的电池寿命、更快的充电速度和更高的可靠性。这些改进使二次电池更适合广泛的应用,包括电动汽车、可再生能源存储系统、消费电子产品和工业设备。

2024年4月,宁德时代推出全球首款续航里程超过1000公里、4C充电的磷酸铁锂电池:深行PLUS。自推出神行超级快充电池型号后不到8个月(2023年8月),宁德时代持续拓展磷酸铁锂电池技术边界,标志着行业迈入更高效、快充磷酸铁锂电池变革的新时代。

市场挑战

原材料成本高企挑战市场增长

原材料成本高是制约市场增长的主要因素。可充电电池,特别是锂离子电池,需要锂、钴、镍和石墨等关键材料,这些材料通常价格昂贵且容易受到价格波动的影响。这些材料的供应有限,以及电动汽车、消费电子产品和储能系统等行业不断增长的全球需求可能会进一步推高成本。

细分分析

按电池类型

锂离子电池因其高能量密度和更长的循环寿命而占据市场主导地位

根据电池类型,市场分为锂离子(Li-ion)电池,铅酸电池,镍基电池(镍氢电池和镍镉电池)、钠离子电池等。

与传统可充电电池相比,锂离子电池因其高能量密度、更长的循环寿命、轻量化设计和卓越的充放电效率而成为全球最大的细分市场。锂离子电池在电动汽车、消费电子产品、储能系统和便携式设备中的广泛采用显着增强了其市场地位。交通运输领域的快速电气化和可再生能源存储的大规模部署正在进一步加速锂离子电池的需求。

钠离子电池预计在预测期内复合年增长率为 22.39%。钠离子电池等新兴技术作为锂离子电池的经济高效和资源高效的替代品而引起人们的关注,特别是对于电网规模的储能和入门级电动汽车而言。钠离子电池具有原材料充足、热稳定性提高和生产成本较低等优势,这有助于解决锂、钴和镍的供应限制。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

可充电电池的需求激增推动消费电子领域的主导地位

根据最终用户,市场分为电动汽车 (EV)、消费电子产品、储能系统 (ESS)、工业应用等。

消费电子产品目前代表了最大的最终用户细分市场,这主要是由于可充电电池在设备中的广泛采用,例如智能手机、笔记本电脑、平板电脑、可穿戴设备、相机和其他便携式电子产品。智能设备在全球的高渗透率,加上频繁的产品更新换代和持续的技术升级,维持了该领域对二次电池的强劲需求。锂离子电池因其高能量密度、轻量化设计和长生命周期而在消费电子应用中占据主导地位,使其成为需要可靠、持久电力的紧凑型电子设备的理想选择。

电动汽车是增长最快的细分市场,预测期内复合年增长率为 13.64%。这是由全球汽车电气化和交通运输部门脱碳的趋势推动的。世界各国政府正在实施更严格的排放法规以及激励措施和补贴,以促进电动汽车的采用,而汽车制造商正在大幅扩大其电动汽车产品组合。

二次电池市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Secondary Battery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场中占据主导地位,2025年占904.9亿美元,预计2026年将达到1010.7亿美元。该地区的增长主要得益于其作为全球电池和电子元件制造中心的地位,以及完善的锂、镍和其他关键材料供应链的支持。此外,该地区还受益于高产量消费电子产品、不断扩大的产业基础,以及对国内电池制造和储能部署的强有力的政策支持。中国、日本、韩国等国家在技术创新和规模化电池产能方面持续领先。

中国二次电池市场

2025年,中国市场规模达到503.1亿美元。中国市场的驱动因素包括电池制造能力的主导地位、电子设备的强劲国内需求以及储能系统的大规模部署。该国还受益于一体化供应链和政府支持的支持电池创新和生产的产业政策。

- 2026年3月,比亚迪推出全新第二代刀片电池,搭载闪充技术。这标志着比亚迪推出第二代电池和第二代快充解决方案,比亚迪表示,该解决方案可提供全球最快的电动汽车充电速度。它是比亚迪自 2020 年推出最初的刀片电池以来最重要的电池开发成果。这一消息是在比亚迪位于中国深圳的总部发布的。

印度二次电池市场

2025年印度市场规模为127.2亿美元,约占全球市场的7.34%。由于消费电子产品的需求不断增长、数字化的快速发展以及可再生能源基础设施投资的增加,该市场正在不断扩大。生产挂钩激励(PLI)计划等政府举措正在鼓励本地电池制造,同时扩大电池生产规模电信数据基础设施进一步支持对可靠能源存储解决方案的需求。

北美

2025年北美地区价值为314.5亿美元,预计2026年将达到342.1亿美元。在国内电池制造投资增加、电网规模储能项目扩张以及对能源安全日益关注的支持下,北美地区正在稳步增长。该地区还受益于旨在加强当地供应链和减少对进口依赖的政策措施,以及数据中心、工业自动化和备用电源应用不断增长的需求。

美国二次电池市场

到 2025 年,美国市场价值为 282.4 亿美元。由于电动汽车的普及、电池制造设施的扩张以及对储能系统的需求不断增长,美国市场正在不断增长。可再生能源以及政府支持清洁能源和国内电池生产的举措。

欧洲

欧洲地区2025年的市场规模为375.2亿美元,预计2026年将达到408.7亿美元。该市场受到严格的环境法规、对可持续发展的高度重视以及对可再生能源整合投资的增加的推动。该地区正在致力于建立本地化的电池价值链,并得到旨在减少对进口依赖的融资计划和监管框架的支持。此外,固定储能系统和工业电气化的增长也推动了电池需求的增长。

英国二次电池市场

2025年英国市场规模为67.6亿美元,占全球市场的3.9%。由于可再生能源产能的扩大、住宅和商业储能系统的部署增加以及政府支持低碳技术的举措,英国市场正在不断增长。对电池创新和电网现代化的投资。

德国二次电池市场

2025年德国市场规模为82.4亿美元。由于电动汽车行业的强劲扩张、投资的增加,该市场正在增长电池制造业,以及促进清洁能源和电气化的政府支持政策。德国是大众、宝马和梅赛德斯-奔驰等主要汽车制造商的所在地,这些制造商正在迅速增加电动汽车产量,从而增加了对充电电池的需求。

拉丁美洲和中东非洲

到2025年,拉丁美洲、中东和非洲分别为84亿美元和53.9亿美元。在可再生能源项目部署不断增加、对电网可靠性的需求不断增加以及采矿和资源型行业投资不断增加的推动下,拉丁美洲市场正在稳步发展。智利、阿根廷和巴西等国家也很重要,因为它们拥有丰富的锂资源,支持了区域电池生态系统。此外,离网和农村电气化项目的扩张也导致对电池存储解决方案的需求增加。

由于可再生能源项目的采用不断增加,对能源的需求不断增加,中东和非洲市场正在不断增长储能系统,并扩大电信基础设施。

海合会二次电池市场

2025 年海湾合作委员会市场规模为 25.3 亿美元。海湾合作委员会地区是主要贡献者,受到可再生能源项目大规模投资、智慧城市发展以及商业和工业部门对不间断电力供应不断增长的需求的支持。沙特阿拉伯和阿联酋等国家正在重点关注能源转型计划和电网现代化,这正在推动先进电池技术的采用。

竞争格局

主要行业参与者

主要参与者正在投资先进的二次电池技术并扩大产能以维持竞争

二次电池供应商正在通过注重技术创新、扩大生产和战略合作伙伴关系进行各种开发,以支持市场增长。 CATL、LG Energy Solution、松下和三星 SDI 等主要电池制造商正在大力投资先进电池技术,包括固态、钠离子和高能量密度锂-离子电池,以提高性能、安全性和充电速度。

2025年12月,IFC(国际金融公司)投入约5000万美元资金,帮助在古吉拉特邦建设印度首个综合电池材料工厂(GFCL EV Products)。该工厂将生产电动汽车和储能解决方案中常用的基本电池材料,从而支持全球二次电池供应链。

二次电池公司名单分析

- 宁德时代(中国)

- LG 能源解决方案有限公司(韩国)

- 松下控股公司(日本)

- 三星SDI有限公司(韩国)

- 比亚迪有限公司(中国)

- SK On Co., Ltd.(韩国)

- Saft Groupe S.A.(TotalEnergies)(法国)

- GS汤浅株式会社(日本)

- 埃克塞德工业有限公司(印度)

- 东芝公司(日本)

主要行业发展

- 2025 年 12 月:三星SDI宣布与韩国领先汽车制造商KG Mobility (KGM)签署了一份谅解备忘录(MOU),共同开发下一代电动汽车电池组技术。三星 SDI 今天宣布与韩国领先汽车制造商 KG Mobility (KGM) 签署了一份谅解备忘录 (MOU),共同开发下一代电动汽车电池组技术。

- 2025 年 8 月:东芝公司和电池技术初创公司 Naturenix Inc. 正在泰国曼谷推进电动摩托车出租车的二次电池订阅示范项目。两家公司正在扩大该计划的规模,并过渡到电池使用的付费订阅模式。作为下一阶段的一部分,二次电池组和相关组件的生产已经开始支持该计划。新的示范阶段计划于 2025 年 12 月至 2026 年 3 月进行,旨在促进采用可充电电池该地区的电动汽车解决方案。

- 2025 年 7 月:松下集团旗下的松下能源有限公司宣布,位于密苏里州堪萨斯城附近德索托的新电动汽车圆柱形锂离子二次电池生产工厂正式开业。这是北美最大的汽车二次电池制造工厂之一。目前,该公司已开始在其北美第二家工厂堪萨斯工厂大规模生产2170圆柱形锂离子二次电池。该工厂的设计年产能约为32 GWh,以满足电动汽车二次电池日益增长的需求。

- 2025 年 6 月:电动飞机系统领域的全球领导者赛峰电气与电力公司与 TotalEnergies 旗下子公司帅福得签署了独家合作伙伴关系,为包括航空航天在内的广泛工业领域开发先进二次电池,共同开发航空用高压二次电池系统,为下一代飞机铺平道路。

- 2023 年 5 月:本田汽车有限公司和 GS Yuasa 正在合作开发下一代电动汽车锂离子电池。这种合作伙伴关系旨在随着我们过渡到提高电池性能、安全性和能量密度电动汽车。此次合作的重点是提高电池性能、安全性和能量密度,从而推进二次电池技术并加速向电动汽车的过渡。

报告范围

全球二次电池市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包含预计在预测期内推动市场的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包括详细的竞争格局,提供市场份额和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 10.45% |

| 单元 | 价值(十亿美元) |

| 分割 | 按电池类型、最终用户和地区 |

| 按电池类型 |

|

| 按最终用户 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 1732.5 亿美元,预计到 2034 年将达到 4227.7 亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为10.45%。

消费电子领域在最终用户方面引领市场。

消费电子产品的需求不断增长,推动市场增长。

CATL、LG Energy Solution Ltd、比亚迪有限公司等公司是该市场的主要参与者。

亚太地区占据最大的市场份额。

电池技术的进步有利于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 197

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。