智能食品包装市场规模、份额和行业分析,按技术类型(活性包装、智能包装、互联/数字包装和 MAP/CAP 智能系统)、按包装格式(软包装、硬质包装和半硬质包装)、按材料类型(塑料、纸和纸板、金属等)、按应用(新鲜和易腐食品、预制食品和即食食品、乳制品、饮料、休闲食品、烘焙和食品)糖果和宠物食品)和区域预测,2026-2034

智能食品包装市场规模及未来展望

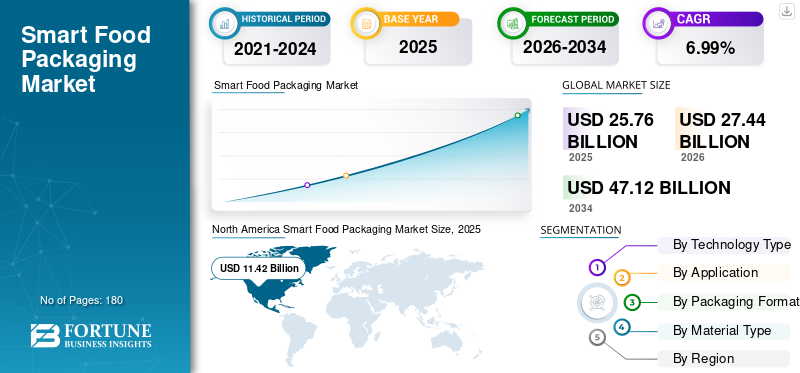

2025年,智能食品包装市场规模为257.6亿美元。预计该市场将从2026年的274.4亿美元增长到2034年的471.2亿美元,预测期内复合年增长率为6.99%。北美在智能食品包装市场占据主导地位,2025年市场份额为44.33%。

智能包装材料旨在帮助保持食品新鲜,并在产品通过供应链时向相关利益相关者分享有关产品状况的信息。智能包装使用除氧剂、抗菌涂层、吸湿剂、新鲜度指示器、RFID 标签、导电油墨等功能来保持食品质量。这些材料广泛用于肉类、海鲜、乳制品、面包店、冷冻食品和即食食品,其中保质期稳定性和污染控制至关重要。随着全球供应链的扩张、货物在温度敏感地区的流动以及对冷链物流和电子商务食品配送网络的日益依赖,该市场正在迅速增长。

Amcor plc、Sealed Air、Tetra Laval、Mondi Group 等公司是该市场的主要参与者。新产品的推出正在促进产品销售并支持智能食品包装市场的增长。

下载免费样品 了解更多关于本报告的信息。

智能食品包装市场趋势

转向可持续智能材料重塑包装创新

目前,越来越多的食品品牌使用二维码、NFC 标签和手机-可扫描包装,为消费者提供有关可追溯性、采购详细信息、促销和实时产品信息的信息,从而增强消费者的信任。活性包装技术与环保材料相结合,例如可回收的单一材料包装和具有抗菌或吸氧功能的可生物降解薄膜。智能新鲜度指示器在海鲜、肉类和乳制品包装中也越来越常见,帮助零售商减少食物浪费。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

不断上升的食品垃圾压力加速了新鲜度监控包装的采用

食品制造商和零售商面临越来越大的压力,要求减少复杂的全球供应链中的腐败损失,从而有力地推动了市场的发展。即食食品、海鲜、乳制品和植物性产品等温度敏感食品类别的增长增加了时间温度指示器、除氧剂和抗菌薄膜的采用。电子商务杂货配送的快速增长也增加了对智能包装的需求,智能包装可以跟踪运输状况并检测食品篡改。对食品可追溯性的严格规定,尤其是在北美、欧洲和东亚,是推动智能食品生产的一些关键因素。食品包装市场生长。

市场限制

高技术成本限制了对价格敏感的食品制造商的采用

该技术的实施成本很高,这成为智能食品包装采用的障碍。生物传感器、RFID 芯片、导电油墨和专用阻隔材料等先进封装功能使得封装比传统选择更昂贵。关于活性包装材料的安全性和可回收性的不明确规定也减缓了某些领域的商业化进程。另一个主要挑战是缺乏含有电子或化学成分的多层智能包装的回收设施。在发展中国家,不可靠的冷链系统和消费者意识低下也减少了对智能包装的需求。

市场机会

数字可追溯性的扩展为市场创造增长潜力

市场通过融合提供了重大机遇智能包装具有数字食品供应链生态系统和注重可持续发展的创新。对可生物降解智能包装材料的投资不断增加,为开发可堆肥传感器集成薄膜和生物基活性包装系统的公司创造了强大的商业潜力。个性化营养和优质新鲜食品配送服务的扩展正在为能够实现实时新鲜度沟通和产品认证的包装形式创造机会。

细分分析

按技术类型

直接延长保质期有利于增加大批量食品类别中活性包装的采用

市场按技术类型有源包装、智能包装、互联/数字包装和 MAP/CAP 智能系统进行细分。

到 2025 年,主动包装解决方案将占据最大的智能食品包装市场份额。它可为大批量食品提供更长的保质期、提高食品安全性并有助于减少浪费等优势。除氧剂、吸湿剂、抗菌涂层、乙烯吸收剂和气调包装等技术广泛应用于食品加工中。肉,海鲜乳制品、面包店和即食食品选择活性包装,在此包装条件下保持新鲜。

智能包装是另一个主要领域,预测期内复合年增长率为7.21%。随着越来越多的公司寻求供应链透明度和实时产品监控,RFID 标签、新鲜度指示器、时间温度指示器、二维码跟踪和基于传感器的包装等技术变得越来越受欢迎。

按申请

高腐败风险和冷链敏感性推动新鲜和易腐食品领域的主导地位

根据应用,市场分为新鲜和易腐食品、预制食品和即食食品、乳制品、饮料、休闲食品、烘焙食品和食品。糖果和宠物食品。

到2025年,新鲜和易腐食品将占据最大的市场份额。它需要持续保鲜和严格的冷链监控,以保持质量和监管合规性。因此,智能包装技术,包括除氧剂、抗菌薄膜、新鲜度指示器和时间温度传感器,被广泛用于延长零售商和出口商的保质期、减少腐败损失并提高库存效率。

预制食品和即食食品是另一个主要细分市场,预计在预测期内复合年增长率为 7.06%。这些餐食的智能包装有助于控制包装的气氛并共享有关新鲜度的实时信息。

按包装形式

卓越的产品保护和传感器集成能力推动刚性包装领域的主导地位

市场按包装形式细分为软包装,硬质包装和半刚性包装。

到 2025 年,软包装将引领全球市场。托盘、容器、瓶子、纸盒和罐子通常用于乳制品、肉类、海鲜、饮料和即食食品。刚性包装适合添加智能功能,如 RFID 标签、新鲜度传感器、QR 标签和时间温度监视器。刚性包装还可以在长途运输和冷链物流过程中保护产品,使其通常成为零售和出口食品供应链的选择。

软包装是另一个主要类别,预测期内复合年增长率为 7.24%。它因其轻质结构、较低的材料消耗以及在方便食品和零食包装应用中的越来越多的使用而被使用。小袋、薄膜、包装材料和小袋越来越多地与除氧剂和抗菌涂层等活性包装技术相结合,以提高保质期,同时降低包装成本。

按材料类型

了解我们的报告如何帮助优化您的业务, 与分析师交流

高阻隔性能和智能技术兼容性推动塑料领域的主导地位

市场按材料类型细分为塑料、纸和纸板、金属等。

到 2025 年,塑料领域将在全球市场中处于领先地位。聚乙烯 (PE) 等材料、聚对苯二甲酸乙二醇酯(PET),聚丙烯 (PP) 和聚酰胺因其防潮、阻氧、重量轻且经济高效而被广泛使用。塑料包装可以更轻松地添加智能功能,例如抗菌涂层、除氧剂、RFID 标签、新鲜度指示器和传感器薄膜,同时保持包装的灵活性和安全性。

到2025年,纸和纸板领域将占据第二大市场份额,预计在预测期内复合年增长率为6.75%。越来越多的食品品牌正在选择使用印刷传感器、二维码和生物基涂层的纸质智能包装。这种类型的包装在干食品、烘焙食品、外卖容器和二级零售包装领域正在迅速增长。但与塑料相比,纸基材料的防潮性较差,而且耐用性较差。

智能食品包装市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

亚太地区

North America Smart Food Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区市场价值为 56 亿美元。亚太地区的市场增长是由城市化、更有组织的零售以及对方便食品的更高需求推动的。中国和日本是主要市场,因为它使用先进的传感器包装来包装海鲜、即食食品和食品。制药级食品物流。日本人口老龄化和对食品新鲜度的重视正在推动高价值易腐食品对时间温度指示器和抗菌包装的需求。在中国,越来越多的电子商务食品配送平台正在采用智能包装来增强可追溯性并检测篡改。印度和东南亚国家越来越多地投资于低成本、智能包装解决方案,以解决供应链效率低下和收获后粮食损失的问题。

印度智能食品包装市场

2025年印度市场规模约为6.1亿美元,约占全球市场收入的2.36%。由于快速城市化、有组织零售的扩张以及包装方便食品消费的增加,印度市场正在强劲增长。

中国智能食品包装市场

2025年中国市场规模约为17.9亿美元,约占市场份额的6.96%。由于消费者对包装食品的偏好不断提高、电子商务食品配送的增长以及政府对食品安全可追溯性的日益重视,中国市场正在迅速扩张。聪明的包装二维码认证、RFID追踪和新鲜度监控标签等技术广泛应用于海鲜、乳制品、婴儿营养品和优质进口食品。

日本智能食品包装市场

2025年日本市场规模约为13.2亿美元,约占全球市场收入的5.11%。

北美

2025年北美市场规模达到114.2亿美元,是领先地区。肉类、乳制品和即食食品类别的主动智能包装技术的快速商业化正在塑造北美市场。美国零售商越来越多地整合新鲜度指示器、支持 RFID 的可追溯性和除氧系统,以减少食品浪费并遵守严格的 FDA 食品安全法规。主要食品制造商正在投资连接包装,支持实时库存监控和冷链验证,特别是对于电子商务杂货分销。对符合跨国消费品公司 ESG 承诺的可回收智能材料的需求也在增长。

美国智能食品包装市场

2025年,美国市场价值96.1亿美元。该市场是由包装肉类、乳制品、冷冻食品和即食食品行业大规模采用智能和主动包装技术推动的。主要食品制造商和零售商正在大力投资支持 RFID 的可追溯性、新鲜度指示器和抗菌包装,以减少食品浪费并提高冷链可视性。在线杂货平台和直接面向消费者的送餐服务的增长也加速了对防篡改和温度监控包装解决方案的需求。

欧洲

2025年欧洲市场规模达到62.5亿美元,是智能食品包装监管最严格的市场之一。德国、法国和其他市场正在使用智能包装解决方案来帮助超市跟踪保质期并减少食物浪费。与保鲜融为一体的气调包装传感器在优质乳制品、有机农产品和加工肉类应用中越来越受欢迎。欧洲消费者对支持二维码的透明工具表现出强烈的接受度,这些工具提供采购、碳足迹和过敏原信息。该地区还见证了包装加工商、化学公司和食品加工商之间的广泛研发合作,开发可堆肥智能薄膜和生物基活性包装材料,满足可回收性标准,同时不影响阻隔性能。

德国智能食品包装市场

2025年德国市场规模将达到14.4亿美元,约占全球市场收入的5.59%。德国凭借强大的可持续性和环保解决方案和法规、先进的食品加工业以及零售供应链中智能包装技术的广泛采用,在欧洲市场处于领先地位。

英国智能食品包装市场

2025年英国市场销售额将达到11亿美元,相当于全球市场销售额的4.29%左右。该市场是由可持续包装需求不断增长、严格的食品安全监控以及快速增长推动的方便食品消耗。

南美、中东和非洲

在预测期内,南美市场预计将出现显着增长。 2025年南美市场规模将达到13.5亿美元。在加工食品出口增长和区域冷链基础设施现代化的支持下,南美市场正在逐步发展。巴西因其庞大的肉类加工和农产品出口行业而在市场上占据主导地位,其中智能包装技术用于监控长途运输过程中的产品完整性。

到 2025 年,中东和非洲市场将达到 11.5 亿美元。该市场的主要驱动因素包括食品进口依赖、气候相关的存储挑战以及现代零售基础设施投资。海湾国家,特别是阿联酋和沙特阿拉伯,正在对进口乳制品采用智能包装技术,家禽、冷冻食品加强极端温度条件下的保质期监测。优质食品零售商和清真认证产品分销商正在使用更多的智能标签和防篡改包装。

在非洲,智能包装仍然是新生事物,但正在南非、肯尼亚和尼日利亚等国家的城市零售连锁店和包装饮料行业中缓慢传播。跨国食品公司正在提供价格实惠的活性包装,以帮助减少运输过程中的腐败,并使供应链更加高效,尤其是在冷藏不可靠的情况下。

阿联酋智能食品包装市场

阿联酋市场在预测期内将以 5.83% 的复合年增长率增长。包装蛋白质零食和补充剂的扩张正在支持增长。由于对进口食品的高度依赖、零售现代化的快速发展以及食品投资的不断增长,市场正在扩大安全基础设施。

竞争格局

主要行业参与者

对综合保质期延长和数字可追溯性的需求不断增长,竞争加剧

在智能食品包装市场,包装制造商、材料科学公司、印刷电子公司和食品技术提供商正在共同努力创建集成、主动和智能的包装解决方案。 Amcor plc、Sealed Air、Avery Dennison、Berry Global、Multisorb Technologies 和 Crown Holdings, Inc. 等顶级公司正在开发高阻隔活性包装,以延长肉类、海鲜、乳制品和即食食品的保质期。竞争正在从基本包装转向结合可持续性、保存和数字参与的智能系统。食品生产商和包装创新者正在合作,推出可回收的活性薄膜和价格实惠的智能标签来营销他们的产品并增强消费者的参与度。

智能食品包装公司名单简介

- 安姆科公司(瑞士)

- 密封空气(我们。)

- 利乐拉伐(瑞士)

- 蒙迪集团(英国。)

- 东洋精工集团控股有限公司(日本)

- 皇冠控股公司(美国)

- 3M(美国)

- 三菱重工业有限公司(日本)

- 胡赫塔迈基公司(芬兰)

- StePac PPC(以色列)

主要行业发展

- 2026 年 1 月:包装公司 DCGpac.COM 在诺伊达开设了第一座 20,000 平方英尺的智能制造工厂,生产环保、可生物降解的出口级包装。新工厂的月产能为 250 吨,专注于人工智能驱动的 ProPac 平台技术、先进的挤压和循环经济举措。

- 2025 年 9 月:GreenPack Innovations 推出了一系列新的环保软包装解决方案,以满足日益增长的需求可持续包装涵盖食品和饮料、药品和消费品等行业。这些新解决方案有助于最大限度地减少对环境的影响、最大限度地提高产品性能并延长保质期。

- 2024 年 11 月:亿滋国际与 Amcor 和 Jindal Films 合作,为英国和爱尔兰的吉百利共享酒吧推出了新的可回收包装。该包装名为 Amcor 的 AmFiniti 再生塑料,含有 80% 的再生材料。

- 2024 年 11 月:VarieT Technology 推出了一种新型革命性智能热电池,可以改变食品和饮料包装。其智能热电池旨在按需加热罐头,支持食品配送、露营等多种应用。

- 2023 年 4 月:包装解决方案制造商 Huhtamaki 开发了用于包装产品的单一材料技术。纸、PE 和 PP 蒸煮器等产品具有变革性,可以满足客户及其消费者的需求。

报告范围

全球智能食品包装市场研究对报告中包含的所有细分市场的市场规模和预测进行了深入研究。市场分析包括预计推动市场预测的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场行业还包含详细的竞争格局,包括市场细分、市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.99% |

| 单元 | 价值(十亿美元) |

| 分割 | 按技术类型、按应用、按包装格式、按材料类型和地区 |

| 按技术类型 |

|

| 按申请 |

|

| 按包装形式 |

|

| 按材料类型 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 257.6 亿美元,预计到 2034 年将达到 471.2 亿美元。

2025年,北美市场价值为114.2亿美元。

预计预测期内市场复合年增长率为 6.99%

按材料类型划分,塑料领域引领全球市场。

不断上升的食品浪费压力加速了新鲜度监控包装的采用。

Amcor plc、Sealed Air、Tetra Laval 和 Mondi Group 是市场上的一些参与者。

2025 年,北美占据最大的市场份额。

转向可持续智能材料重塑包装创新。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。