U.S. Generator Sales Market Size, Share & Industry Analysis, By Power Rating (Below 75 kVA, 75-375 kVA, 375-750 kVA, Above 750 kVA), By Fuel Type (Diesel, Gas, Others), By Application (Continuous Load, Peak Load, Standby Load), By End-User (Mining, Oil & Gas, Construction, Residential, Marine, Manufacturing, Pharmaceuticals, Commercial, Telecom,其他)和预测,2025-2032

主要市场见解

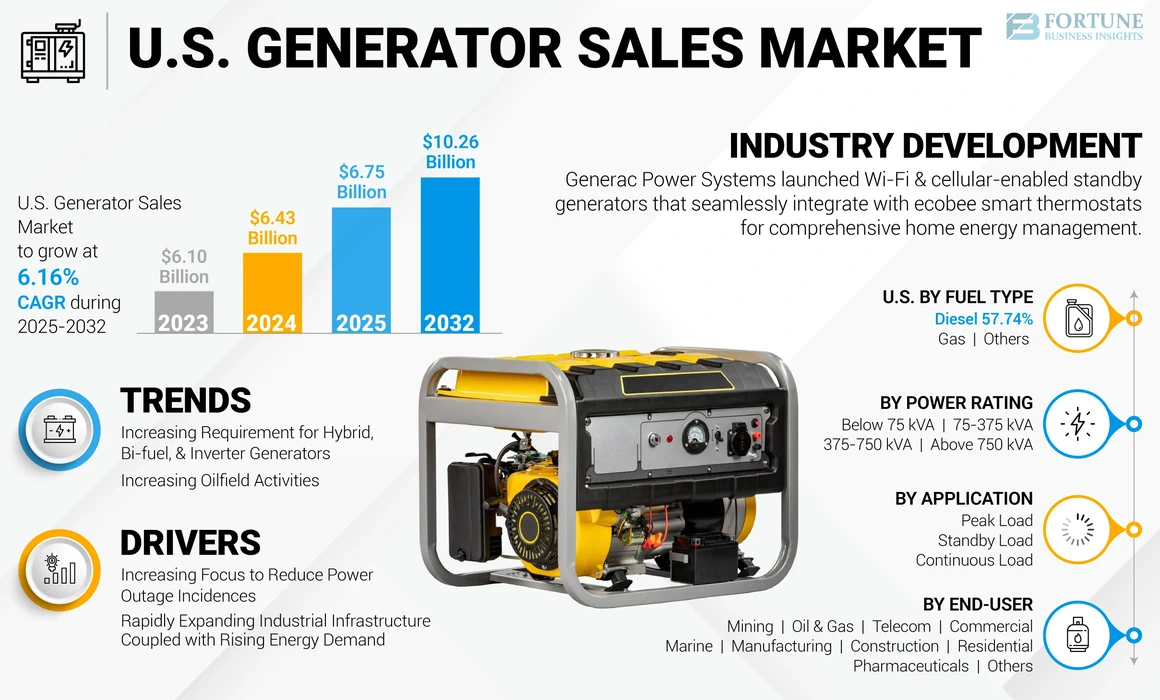

美国发电机的销售市场规模在2024年的价值为64.3亿美元。预计该市场在2025年的价值为67.5亿美元,到2032年,该市场的成绩为102.6亿美元,在预测期内的复合年增长率为6.16%。

发电机技术的显着发展导致了市场的显着增长。快速的工业化和城市化已经激发了对持续电力供应的需求,使备用备份成为发展的至关重要的要素。发电机的利用日益增加以及技术进步的增长进一步增加了对发电机的需求。对不间断,不间断的峰值需求需求的需求使发电机在行业,商业领域和住宅中的重要设备。美国一直是全球发电机销售市场的主要参与者之一,预计在预测期内将有明显的增长。

COVID-19大流行对发电机行业产生了不利影响。由于严格的规则,例如全国性的锁定,它遭受了巨大的损失。由于在重型流程中无法获得必要的资本,例如探索和生产碳氢化合物,新资产的采矿,新资产,建筑活动和新的商业基础设施等,因此在启动新的最终用户项目方面产生了障碍。货运渠道的中断影响了发电机向美国,中国和印度的进口,是重要的国家制造和部署柴油发电机由于亚太地区的巨大投资潜力。

相反,这些国家进行了各种区域和国家关闭工业行动的关闭,以遏制病毒的传播。结果,发电机向美国的进口受到影响,从而影响了该国的整个市场。

美国发电机销售市场趋势

对混合动力,双燃料和逆变器发生器的需求增加是一个至关重要的趋势

混合发电机是传统发电机组与另一个可控的电源的组合,例如燃料电池。这种集成允许燃油,降噪和环境友好的电源来源。另一方面,双燃料发电机同时利用天然气和柴油,提供了增强的可靠性。逆变器发电机使用高级电子电路和高科技磁铁将当前类型从输入转换为输出。几家制造商正在采用双燃料发电机来解决碳排放和高运营成本。这种转变为美国市场的玩家提供了发电机销售的机会。

例如,美国能源部于2021年4月宣布对拜登总统到2050年的净零碳排放目标的支持。消费者的良心和对可持续发展的义务增加了杂种和双燃料发电机的增长。预计这种增长将为美国发电机销售的市场创造巨大的机会

增加油田活动以促进市场增长

企业正在扩大其影响范围,从事越来越苛刻和非常常规的地区的E&P活动。成功的离岸运营商建立了对蓝色增长部门极为有价值的技术,基础设施和运营能力。因此,新的石油和天然气储量的发展,尤其是在深海和深海地区,是对高级发电机的需求不断增长,是全球市场的机会。

例如,能源信息局(EIA)预计原油生产将在2024 - 2025年增加190,000 bpd,达到1,263万bpd。 EIA还预计,消费石油和其他液体燃料每天增加100,000桶,达到2023年的2040万桶。2022年,美国原油生产达到1,190万。这导致美国迅速投资于天然气以及来自陆上和近海地点的原油。利用发电机作为油田和所有操作采矿活动的电源,使其成为该行业的重要组成部分。该国不断增长的能源产量间接影响了该国发电机销售的市场增长。

下载免费样品 了解更多关于本报告的信息。

美国发电机销售市场增长因素

增加专注于减少停电事件以促进市场增长

突然的网格问题,传输和分销线路的故障,天气问题以及其他因素影响美国监管机构的电源,正在采取措施减少削减持续时间以实现持续操作。意外的停电大大增加了消费者对住宅和商业部门可靠备份电源的需求发电机销售市场此外,在美国,在没有网格电源的工业基础设施之间保持运营的能力使用户采取了许多措施来应对停电条件。

例如,在2022年12月,一场严重的冬季风暴在美国和加拿大引起了广泛的停电。大约有150万人在多个州没有权力,因为强大的北极风暴席卷了该地区。冬季天气警报遍及两国的大部分地区,从海岸到海岸。风暴带来了破坏性的风和冰冻温度,构成了冻伤的风险。 2022年11月,美国马里兰州马里兰州的电力线发生了一场飞机坠毁,导致全州大量停电。电力截止程度影响了90,000多座房屋,这占整个国家中断的近四分之一。

快速扩大的工业基础设施以及能源需求的上升加强市场增长

预计,要满足不断增长的需求的新电力,传输和分销站的呈指数增长,以增加行业的速度。此外,建筑,制造,采矿,商业和许多其他最终用户领域的支出越来越多,导致各种公共和私人当局增加了在高峰时段满足消费者需求的努力。例如,在2021年,美国人口普查局宣布,与去年相比,2021年3月的公共建设总支出增加了约760亿美元。同一份报告表明,住宅建筑占了约1,380亿美元的大量增加,而其他建筑物则大幅降低。

日益增长的新公共安全基础设施设置也预计可以提高各个垂直领域的能源需求,从而推动了需要连续和备份电源产品的需求。例如,2021年9月,美国能源信息管理局(EIA)预计,包括建筑,农业,采矿,制造和炼油在内的工业部门可能会占美国能源消耗的主导份额。

限制因素

清洁能源技术和严格的排放规范的采用不断提高是主要限制因素

政府已经实施了利用绿色能源技术来减少对化石燃料的依赖的目标。美国遵守所需的目标可能会阻碍市场步伐。此外,许多政府引入了严格的规范,以减少不同来源的有害物质的使用和排放可能会妨碍行业的规模。例如,在2022年12月,美国能源信息管理局宣布,到2050年,美国电池存储能力将大大增加。开发商和发电厂所有者计划在未来三年内提高美国公用事业规模的电池存储能力,到2025年底达到30.0(G.W.)。

此外,根据环境保护局(EPA)在新的固定柴油发动机(NSP)(NSPS)下针对新的固定柴油发动机(NSPS)的首次国家排放标准,NSPS要求所有新的柴油发动机以满足通常适用的越线或越野排放标准。它要求其认证为合规。 EPA的柴油发动机通常符合需要颗粒物和氮排放量的移动容器排放标准,将其减少超过90%。

美国发电机销售市场细分分析

通过电力评级分析

超过750 kVA细分市场可在大规模行业利用中持有最大的份额

根据功率评级,市场被细分为75 kVa,75-375 kVa,375-750 kVa和750 kVa。

由于对重型应用程序对紧急情况和持续的功率情况不可或缺的需求,以上750 KVA段占据了最大份额。这些单元被广泛用于在可靠的操作中提供电力,要求连续和待机或紧急负荷。发电机单元的主要设计目的是与重型最终用户行业(例如油气行业,采矿,发电厂,建筑,制造设施等)集成。

电力等级低于75 kVA的发电机被广泛用于低载应用中,例如住宅,商业,医疗,铁路等。这些设计紧凑,轻巧,可无声,有效地操作,并为备用和连续负载提供最佳的解决方案。由于迅速增加的住宅用户为家用电器迅速增加,它们被广泛采用。

75-375 KVA发电机的设计旨在轻松整合行业垂直领域,例如数据中心,商业结构,制造厂,医院等。这些产品还提供具有竞争力的初始和运营成本,并具有良好的福利,可用于备用,剃须和持续的负载操作。

评分在375至750 kVA之间的发电机主要安装在油气,采矿,建筑,商业和许多其他行业垂直领域中。这些单元旨在每年无限的小时内在不同位置提供连续的负载操作。

通过燃油类型分析

广泛使用柴油发电机来推动节段生长

市场可以根据燃油类型分为柴油,天然气等。目前,发电机的最大份额使用柴油作为燃料类型,使其成为最大的细分市场。柴油发电机通常用作大型场所,房屋和小型办公室紧急电源的备用单元。

气体发生器是一种机械,可将气体中的化学能转换为电能。气体通常用于紧急和便携式发电机是不可再生资源中最实惠,最有效的燃料。预计天然气消耗和勘探的增加将增加细分市场。

使用其他燃料类型的发电机,包括汽油,燃油,生物燃料,木气等。这些燃料通常由于其效率低和可用性而不使用。提高环境意识和向更清洁能源的转变将推动该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过应用分析

连续负载细分市场以维持较高的份额,该份额由于重型操作

根据应用,市场分为连续负载,峰值负载和备用负载。连续的负载段(广泛安装在采矿,农业,石油和天然气和电信塔)进行高负载操作,并且网格无法实现。由于整个行业的重型应用程序设置,该细分市场占美国发电机销售市场份额的最大份额。它们通常以额定容量的70%的速度运行,并且在300 kVa的能力中主要运行,没有超负荷要求。

剃峰负载或主要发电机主要集成到具有不同负载操作(例如制造业,发电厂,数据中心等)的行业垂直领域中。这些单元基于运行时间是两种主要类型,包括无限期和有限的持续时间操作,负载通常大于400 kVa输出。扩大制造能力,结合新的生产工厂以及在油气和采矿领域完成新项目的投资是增加细分市场规模的某些因素。

备用发电机是整合到住宅,商业和药品中的最广泛使用的单元之一。它们还旨在容纳一个公共公用事业源,其输出负载范围从几个KVA到1000 kVa。

通过最终用户分析

由于需求的增加,住宅细分市场可持有最大份额

根据最终用户,市场分为采矿,石油和建筑,住宅,海洋,制造业,制药,商业,电信等。

住宅细分市场通常选择低功率等级,可以主要用作备用或备用电源来应对负载脱落和停电情况。由于对一致的家庭电力备份的需求增加了,因此住宅细分市场占了最大市场份额,以适应不断上升的远程工作趋势。

石油和天然气行业需要备用和峰值负载单元才能操作重型设备,即使没有主要功率,也需要连续泵送。此外,位于中海站点中的海上操作广泛依赖连续的负载发生器来提供可靠的能力来执行任务而不会中断。备用功率和峰值负载产品在陆上运营中至关重要,而深海程序需要连续的功率,备份功率和主要功率单元才能实现各种功能。在石油和天然气行业,新储量以及大量散装水库的存在上不断增长的投资将推动该细分市场的增长。

由于没有网格连接的偏远位置不可用,因此开采操作广泛整合了连续的负载发生器。此外,Prime Power或Peak Load Generator在高容量和备用负载单元上处理不同的负载,以管理停电。跨流动资产的大量扩展计划,以及新矿物储量的剥削的增加,以塑造细分市场的景观。

为各种运营安装发电机集的其他最终用户行业包括农业,水和废水处理设施,铁路,数据中心等等。这些垂直行业在峰,连续和备份阶段使用发电机集,以增加项目的运营寿命,减轻维护需求,降低降噪功能等。

国家见解

在美国各地已经分析了发电机销售的市场,该国在北美市场中占据主导地位,这主要是由于其较大的市场规模。鼓励政府举措旨在确保能源安全并提供对农村地区的电力,并预计住宅,商业和工业部门的快速发展将推动市场增长。美国市场的增长显着,尤其是在柴油中天然气发生器市场。增长可以归因于碳氢化合物和矿物质生产能力的大幅增加,这为制造各种商品提供了燃料和原材料。

由于距离距离的驱动项目的越来越多,并采取了措施来应对该国的停电情况,因此峰值和待机负荷在安装方面已有很大的增长。此外,预计将与不同垂直行业(例如采矿,制造业,海洋和制药)建立新的公共和私人子结构相关的连续工业扩展将增加市场的增长。

关键行业参与者

Generac Power Systems,American Honda Motor Corp.和Caterpillar Inc.领导着生产的增加

该国的竞争格局仅包括少数关键参与者。许多人在开发可靠的发电机集为各种最终用户领域和电力等级的投资中增加了投资。大多数研究正在进行,以提高性能,生活,效率和易于部署。可以认为,Generac Power Systems,American Honda Motor Corp.和Caterpillar Inc.是著名的生产商制造公司,并且正在投资在全国范围内提高其销售额。预计他们将来将成为市场领导者。

美国顶级发电机销售公司清单:

- 发电机电源系统(我们。)

- 美国本田汽车公司(我们。)

- 卡特彼勒公司(美国)

- 康明斯公司(我们。)

- Ingersoll Rand(我们。)

- 约翰·迪尔(John Deere)(我们。)

- 布里格斯和斯特拉顿(美国)

- Hipower Systems(美国)

- 科勒 - SDMO(法国)

- Wacker Neuson(德国)

关键行业发展:

- 2023年7月 - Briggs&Stratton Energy Solutions获得了Simpliphi Power,这是一家总部位于加利福尼亚的储能系统制造商。通过此次收购,Briggs&Stratton Energy Solutions可以在Briggs&Stratton品牌下销售一系列备用发电机以及可扩展的智能储能产品。

- 2023年2月 - Caterpillar Inc.推出了CAT XQ330,这是一套移动柴油发电机,符合美国EPA 4最终排放标准,由CAT C9.3B柴油发动机提供动力。发电机配备了EMCP 4.4数字控制面板和可编程逻辑控制器功能,从而提高了可靠性和灵活性以适应应用程序要求的变化。

- 2023年1月 - Generac Power Systems,Inc。宣布了其完整的Wi-Fi,蜂窝支持的备用发电机,该产品将迅速与最新版本的Ecobee Smart恒温器集成,使能源管理中心成为中心。通过用ecobee恒温器吸收传eny的家用发电机,将在家中的能量管理组合在一起,一个易于使用的界面。房主可以在停电中迅速而轻松地使用发电机。

- 2022年6月 - 本田宣布了本田EU3200I,本田超级安静的欧盟发电机系列作品集。与较旧版本相比,高输出本田EU3200I提供的功率和便利性相对更大,本田EU3000i发电机以压缩,便携式软件包和节省空间的空间。

- 2021年5月 - 康明斯公司(Cummins Inc.)推出了C1300N6和C1000N6B NFPA 110型10型天然气发生器套件,用于备用和峰值电源应用。它的特征包括易于安装和调试,从CSA22.2和UL2200列表开始10秒。他们配备了康明斯PowerCommand 3.3控制器,断路器选项和散落的散热器。提供由铝或甘谷尼尔组成的天气保护围栏,以防止高声衰减。

报告覆盖范围

该研究报告对市场进行了深入的分析,并专注于其关键方面。此外,该研究报告还提供了对最新发电机销售行业发展的重要见解,并仔细研究了整个北美地区迅速采用的技术。它进一步凸显了一些刺激增长的因素和限制因素,帮助读者获得了有关该行业的深入了解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的CAGR为6.16% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过电力等级

|

|

通过燃油类型

|

|

|

通过应用

|

|

|

由最终用户

|

常见问题

财富业务洞察力说,2025年美国的市场规模为67.5亿美元,预计到2032年将达到1002.6亿美元。

在预测期(2025-2032)中,市场可能以6.16%的复合年增长率增长。

柴油部门占收入最大的市场份额。

越来越多的关注减少停电是推动市场的关键因素。

Generac Power Systems,American Honda Motor Corp.,Rolls Royce PLC和Caterpillar Inc.是该市场的关键参与者。

利用发电机作为油田和所有操作采矿活动的电源,使其成为该行业的重要组成部分。该国不断增长的能源生产正在间接影响该国市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 101

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。