Marktgröße, Anteil und Branchenanalyse von aus Abfall gewonnenem Biogas, nach Rohstoffen (landwirtschaftliche Rückstände, industrielle organische Abfälle, kommunale feste Abfälle, Tiermist, Klärschlamm und andere), nach Technologie (Biogasaufbereitungssysteme, anaerobe Vergärung, Deponiegasrückgewinnung und andere), nach Endverbraucher (Biomethan, KWK, Stromerzeugung und andere) und regionale Prognose, 2026–2034

Größe des Marktes für aus Abfall gewonnenes Biogas und Zukunftsaussichten

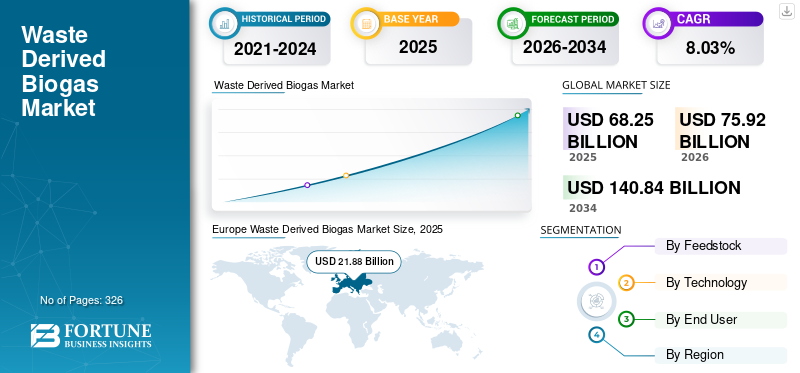

Die globale Marktgröße für aus Abfall gewonnenes Biogas wurde im Jahr 2025 auf 68,25 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 75,92 Milliarden US-Dollar im Jahr 2026 auf 140,84 Milliarden US-Dollar im Jahr 2034 wächst, mit einer durchschnittlichen jährlichen Wachstumsrate von 8,03 % im Prognosezeitraum. Europa dominierte den Markt für Abfallbiogas mit einem Marktanteil von 32,05 % im Jahr 2025.

Abfallbiogas ist eine Technik zur Erzeugung von Biogas durch anaerobe Vergärung oder Zersetzung organischer Abfallstoffe wie Lebensmittelabfälle, landwirtschaftliche Rückstände, Tiermist, Klärschlamm und Deponieabfälle. Unter sauerstofffreien Bedingungen zersetzen Mikroorganismen die organische Substanz und erzeugen ein methanreiches Gasgemisch, das hauptsächlich aus Methan (CH₄) und bestehtKohlendioxid (CO₂).Das Biogas kann direkt zur Wärme- und Stromerzeugung genutzt oder zu Biomethan zur Einspeisung in Erdgasnetze und zur Verwendung als Fahrzeugkraftstoff aufbereitet werden. Aus Abfall gewonnenes Biogas trägt dazu bei, Deponieemissionen zu reduzieren, organische Abfälle von der Entsorgung fernzuhalten und die Treibhausgasemissionen im Vergleich zu fossilen Brennstoffen zu senken.

Das Wachstum des Marktes wird in erster Linie durch strenge Emissionsreduktionsziele und Vorschriften für erneuerbare Kraftstoffe in großen Volkswirtschaften wie den USA, Deutschland und anderen vorangetrieben. Zunehmende Bedenken hinsichtlich der Überflutung von Mülldeponien und der Entsorgung von Kunststoffabfällen ermutigen Regierungen und Industrien, Abfallströme in wertvolle Brennstoffe umzuwandeln. Die steigende Nachfrage nach kohlenstoffarmen Transportkraftstoffen, insbesondere im Schwerlast- und Luftfahrtsektor, unterstützt die Einführung zusätzlich. Darüber hinaus verbessern Fortschritte in den Pyrolyse- und Hydrotreatment-Technologien die Umwandlungseffizienz und die kommerzielle Rentabilität.

Veolia Environnement, Engie, EnviTec Biogas, Ameresco und Air Liquide gehören zu den führenden Unternehmen in diesem Markt. Diese Unternehmen entwickeln und skalieren Technologien (z. B. Hydroverarbeitung, Pyrolyse, Vergasung), um Abfallrohstoffe wie gebrauchte Speiseöle, Kunststoffe und organische Rückstände in erneuerbaren Diesel umzuwandeln. Sie investieren in die Erweiterung der Produktionskapazität, die Optimierung der Umwandlungseffizienz, die Zusammenarbeit mit Abfalllieferanten und die Reduzierung der Treibhausgasemissionen durch den Ersatz von fossilem Diesel durch kohlenstoffarme Drop-in-Kraftstoffe.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für aus Abfall gewonnenes Biogas

Die Integration von Waste-to-Brennstoff in die Raffinerieinfrastruktur verstärkt das Marktwachstum

Ein wichtiger Trend auf dem Markt ist die Integration abfallbasierter Rohstoffe in die bestehende Erdölraffinierungsinfrastruktur. Große Energieunternehmen wie Neste und Shell rüsten konventionelle Raffinerien um, um neben fossilen Rohstoffen auch Altspeiseöl, tierische Fette und andere Rückstände zu verarbeiten. Dieser Ansatz reduziert den Investitionsaufwand im Vergleich zum Bau eigenständiger Anlagen und beschleunigt gleichzeitig die Kommerzialisierung. Beispielsweise haben mehrere europäische Raffinerien Teile ihrer Hydroverarbeitungsanlagen auf die Produktion erneuerbaren Diesels umgestellt, um die Ziele der Richtlinie über erneuerbare Energien der Europäischen Union zu erfüllen, die einen Anteil erneuerbarer Energien im Verkehrssektor von mindestens 14 % vorschreibt. Die gemeinsame Verarbeitung ermöglicht außerdem eine Drop-in-Kraftstoffkompatibilität mit bestehenden Dieselmotoren und Logistiksystemen. Der Trend spiegelt eine umfassendere Übergangsstrategie wider, bei der traditionelle Ölkonzerne Infrastruktur, Vertriebsnetze usw. nutzenWasserstoffVersorgungssysteme, um aus Abfall gewonnenes Biogas schneller zu skalieren und so die Kohlenstoffintensität im Lebenszyklus zu verbessern und gleichzeitig die Kraftstoffzuverlässigkeit und Versorgungsstabilität aufrechtzuerhalten.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Strenge Richtlinien zur CO2-Reduzierung und erneuerbaren Brennstoffen sollen das Marktwachstum vorantreiben

Strenge Dekarbonisierungsrichtlinien sind die Hauptwachstumstreiber für aus Abfall gewonnenes Biogas. Regierungen setzen Standards für kohlenstoffarme Kraftstoffe und Vorschriften zur Beimischung erneuerbarer Energien um, um die Transportemissionen zu reduzieren, die etwa 20–25 % der weltweiten CO₂-Emissionen ausmachen. In den USA bieten der Renewable Fuel Standard (RFS) und der kalifornische Low Carbon Fuel Standard handelbare Gutschriften für Kraftstoffe mit geringerer CO2-Intensität, was einen direkten Anreiz für die abfallbasierte Dieselproduktion darstellt. Ebenso verlangt die Europäische Union von den Mitgliedstaaten eine Erhöhungerneuerbare EnergieVerwendung im Transportwesen im Rahmen seines Klimarahmens. Aus Abfall gewonnenes Biogas bietet im Vergleich zu herkömmlichem Diesel je nach Rohstoffart eine Reduzierung der Treibhausgasemissionen über den gesamten Lebenszyklus von bis zu 60–85 %, was es für die Einhaltung von Vorschriften attraktiv macht. Diese Regulierungsmechanismen schaffen eine vorhersehbare Nachfrage, verbessern die Bankfähigkeit von Projekten und fördern Investitionen in fortschrittliche Umwandlungstechnologien. Da die Mechanismen zur CO2-Bepreisung weltweit zunehmen, dürfte die politisch gestützte Nachfrage weiterhin ein grundlegender Treiber der Marktexpansion bleiben.

Marktbeschränkungen

Hohe Kapitalinvestitionen und Technologierisiken schränken das Marktwachstum ein

Hoher Kapitalbedarf und technologische Unsicherheiten wirken sich als erhebliche Hemmnisse für das Marktwachstum aus. Fortschrittliche Anlagen zur Umwandlung von Abfall in Diesel, insbesondere solche, die Pyrolyse oder Vergasung mit anschließender Fischer-Tropsch-Synthese nutzen, erfordern erhebliche Vorabinvestitionen, die sich oft auf Hunderte Millionen Dollar pro Anlage belaufen. Komplexe Prozessintegration, Probleme mit der Katalysatorleistung und betriebliche Skalierungsrisiken können die Kommerzialisierung verzögern. Beispielsweise hatten weltweit mehrere junge Unternehmen im Bereich Kunststoff-zu-Kraftstoff aufgrund technischer und wirtschaftlicher Hürden Schwierigkeiten, eine konstante kommerzielle Produktion zu erzielen. Sogar etablierte Akteure wie Chevron sind vorsichtig vorgegangen und haben Partnerschaften und schrittweise Kapazitätserweiterungen zur Risikominderung priorisiert. Darüber hinaus kann die Finanzierung ohne langfristige politische Sicherheit oder Abnahmevereinbarungen eine Herausforderung darstellen. Schwankungen der Rohölpreise wirken sich auch auf die Wettbewerbsfähigkeit von aus Abfall gewonnenem Biogas im Vergleich zu fossilem Diesel aus, was möglicherweise die Kapitalrendite beeinträchtigt und die Entwicklung neuer Projekte in unsicheren Marktbedingungen verlangsamt.

Marktchancen

Dekarbonisierung der Luftfahrt und des Schwerlastverkehrs zur Schaffung neuer Wachstumspfade

Eine große Chance für den Markt liegt in der Dekarbonisierung schwer zu elektrifizierender Sektoren wie der Luftfahrt, der Schifffahrt und dem Fernverkehr. Nachhaltiger Flugtreibstoff (SAF), der oft aus ähnlichen abfallbasierten Rohstoffen durch Hydrotreating oder Fischer-Tropsch-Synthese hergestellt wird, erhält Unterstützung von Politik und Fluggesellschaften. Die International Air Transport Association prognostiziert, dass die Luftfahrt ihre Nettoemissionen bis 2050 um 50 % gegenüber dem Niveau von 2005 senken muss, was zu einer starken Nachfrage nach nachhaltigen Energie-Biokraftstoffen führt. Unternehmen wie BP und TotalEnergies investieren in integrierte Hubs für erneuerbare Kraftstoffe, die sowohl erneuerbaren Diesel als auch SAF aus Altölen und Rückständen produzieren. Schwerlast-Lkw-Flotten setzen ebenfalls auf erneuerbaren Diesel, da dieser keine Motormodifikationen erfordert und sofortige Emissionsreduzierungen bietet. Da die Elektrifizierung für den Güterfernverkehr weiterhin eine Herausforderung darstelltBatterieAufgrund von Gewichts- und Reichweitenbeschränkungen bietet aus Abfall gewonnenes Biogas eine kurzfristige, skalierbare Lösung, die den Markt für eine Expansion in Premium-Brennstoffsegmente mit geringem CO2-Ausstoß positioniert.

Marktherausforderungen

Rohstoffverfügbarkeit und Preisvolatilität zur Begrenzung des Marktwachstums

Eine der größten Herausforderungen für den Markt ist das begrenzte und volatile Angebot an nachhaltigen Abfallrohstoffen wie Altspeiseöl (UCO) und tierischen Fetten. Das weltweite Angebot an Altspeisefetten ist begrenzt und geografisch konzentriert, während die Nachfrage aufgrund der Ausweitung der Kapazität für erneuerbaren Diesel stark angestiegen ist. Beispielsweise ist die Produktionskapazität für erneuerbaren Diesel in Nordamerika in den letzten fünf Jahren schnell gewachsen, was den Wettbewerb um Rohstoffe verschärft und die Preise in die Höhe getrieben hat. Die Abhängigkeit von Importen wirft auch Bedenken hinsichtlich Rückverfolgbarkeit und Betrug in internationalen Lieferketten auf. Unternehmen wie Valero Energy haben die Rohstoffbeschaffung als ein wesentliches Betriebsrisiko bei der Expansion erneuerbarer Dieselkraftstoffe hervorgehoben. Darüber hinaus schränken saisonale Schwankungen und konkurrierende Verwendungen in der Biodiesel- und Oleochemieindustrie die Verfügbarkeit zusätzlich ein. Dieses Ungleichgewicht zwischen Kapazitätswachstum und nachhaltiger Rohstoffversorgung kann die Margen schmälern und Projektzeitpläne verzögern, wodurch die Sicherheit der Lieferkette für Produzenten zu einer entscheidenden strategischen Priorität wird.

Segmentierungsanalyse

Nach Rohstoffen

Hohes Volumen an Siedlungsabfällen soll das Wachstum des Segments anführen

Basierend auf den Rohstoffen ist der Markt in landwirtschaftliche Reststoffe, industrielle organische Abfälle, feste Siedlungsabfälle, Tiermist, Klärschlamm und andere unterteilt.

Auf das Segment der festen Siedlungsabfälle entfielen 29,81 % des anfallenden AbfallsBiogasMarktanteil im Jahr 2025. Das Segment hält aufgrund seines schieren Volumens den größten Marktanteil. Nahezu 47–48 % der weltweiten Rohstoffe zur Umwandlung von Abfällen in Diesel entfallen auf Siedlungsabfälle, was auf das reichliche Aufkommen von Siedlungsabfällen, Richtlinien zur Umleitung auf Deponien und die zunehmende Einführung thermochemischer Umwandlungstechnologien wie Pyrolyse und Vergasung zurückzuführen ist. Da Städte täglich große Mengen Hausmüll produzieren, ist dieser aufgrund seiner Verbreitung und Verfügbarkeit die dominierende Rohstoffkategorie und übersteigt häufig die Gesamtbeiträge anderer organischer Quellen.

Das Segment Tiermist wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,62 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Hohe Effizienz und Kompatibilität der anaeroben Vergärung zur Führung des Segmentwachstums

Basierend auf der Technologie ist der Markt in Biogasaufbereitungssysteme, anaerobe Vergärung, Deponiegasrückgewinnung und andere unterteilt.

Das Segment der anaeroben Vergärung macht etwa 42,10 % des Marktanteils aus.Anaerobe Vergärung (AD)bleibt aufgrund seiner Skalierbarkeit, Effizienz und Kompatibilität mit einer Vielzahl organischer Abfälle wie Gülle, Ernterückstände und Lebensmittelabfälle das dominierende Segment auf dem Markt. AD ist für moderne Abfallverbrennungssysteme von zentraler Bedeutung: Fast neun von zehn Biogasanlagen nutzen sie als Kernumwandlungsprozess. Seine starke Präsenz wird durch Großanlagen in Europa, Nordamerika und Asien unterstützt, die durch Anreize für erneuerbare Energien, ländliche Energieprogramme und Strategien zur zirkulären Abfallbewirtschaftung vorangetrieben werden. Da AD das Rohbiogas einspeist, das durch Modernisierungssysteme gereinigt und durch Deponiegasrückgewinnung gewonnen wird, stützt sein Marktanteil den Rest der Wertschöpfungskette für erneuerbares Gas und dominiert im Großen und Ganzen die gesamte Biogaskapazität weltweit.

Das Segment Biogasaufbereitungssysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,73 % wachsen.

Vom Endbenutzer

Starke Abhängigkeit des Biomethansektors vom Diesel, um das Segmentwachstum voranzutreiben

Basierend auf dem Endverbraucher ist der Markt in Biomethan, KWK, Stromerzeugung und andere unterteilt.

Das Segment Stromerzeugung stellte im Jahr 2025 mit rund 36,87 % den größten Marktanteil dar. Mehrere Branchenverfolgungsquellen weisen darauf hin, dass die Stromerzeugung aus Biogas etwa 54 % oder mehr des Endverbrauchsmarktes ausmacht, da Anlagen Methan entweder direkt oder über KWK-Systeme in Strom umwandeln. Diese Dominanz wird durch die anhaltende Nachfrage nach erneuerbarem Strom, Einspeisetarife, Portfoliostandards für erneuerbare Energien und Anreize angetrieben, die Biogas-zu-Strom-Projekte finanziell attraktiv machen, insbesondere in Europa, Nordamerika und China. Das reichliche Angebot an kommunalen und landwirtschaftlichen organischen Abfällen stärkt dieses Segment, verringert die Abhängigkeit von fossilen Brennstoffen und trägt zur Netzstabilität bei. Da die Stromerzeugung einen großen Teil der Biogasproduktion absorbiert, bleibt sie der Eckpfeiler des Marktes für erneuerbares Gas.

Das Biomethan-Segment ist das am schnellsten wachsende Segment und wird voraussichtlich mit einer jährlichen Wachstumsrate von 9,28 % im Jahr 2025 wachsen.

Regionaler Ausblick auf den Markt für aus Abfall gewonnenes Biogas

Geografisch wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Europa

Europe Waste Derived Biogas Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Europa entfielen im Jahr 2025 21,28 Milliarden US-Dollar, was etwa 31,18 % des weltweiten Umsatzes entspricht. Die Region dominierte den Markt für erneuerbare Kraftstoffe, insbesondere bei Biogas-, Biomethan- und erneuerbaren Dieselanwendungen. Im Bereich Biogas/Biomethan verfügt Europa oft über den größten regionalen Anteil, etwa 40–42 % der weltweiten Aktivität, was auf langjährige Richtlinien für erneuerbares Gas, Vorgaben zur Netzeinspeisung und strenge Dekarbonisierungsrichtlinien zurückzuführen ist. Deutschland, Frankreich, Schweden und das Vereinigte Königreich gehören zu den führenden Herstellern, während öffentliche Verkehrsmittel und kommunale Flotten zunehmend darauf zurückgreifenBiomethanund erneuerbare Dieselmischungen. Europäische Länder sind auch führend beim Recycling organischer Abfälle und beim Einsatz der anaeroben Vergärung in großem Maßstab, was im Vergleich zu anderen Regionen eine hohe installierte Kapazität ermöglicht. Die umfassende regulatorische Angleichung der Region macht sie zu einem Eckpfeiler des weltweiten Wachstums des Marktes für Abfallbiogas.

Deutschland Markt für aus Abfall gewonnenes Biogas

Deutschland wurde im Jahr 2025 auf 5,40 Milliarden US-Dollar geschätzt und soll im Jahr 2026 6,06 Milliarden US-Dollar erreichen. Das Land ist weithin für seine fortschrittliche Biogas- und Biomethan-Infrastruktur bekannt, die durch langjährige Gesetze zu erneuerbaren Energien unterstützt wird. Es betreibt Tausende vonBiogasanlagen, wobei vor allem landwirtschaftliche Reststoffe und Energiepflanzen genutzt werden. Die deutsche Energiewendestrategie legt den Schwerpunkt auf die Integration erneuerbarer Energien in Strom- und Gasnetze und verfügt über starke technische Expertise in anaerober Vergärung und KWK-Systemen. Industrielle Dekarbonisierungsziele und erneuerbare Verkehrspolitik unterstützen weiterhin den Verbrauch erneuerbarer Kraftstoffe. Deutschlands gut entwickelte technische Basis und das etablierte Ökosystem der Abfallverbrennung stärken seine führende Rolle bei der Nutzung von Bioenergie.

Britischer Markt für aus Abfall gewonnenes Biogas

Der britische Markt hatte im Jahr 2025 einen Wert von 3,17 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 3,55 Milliarden US-Dollar erreichen. Das Land spielt eine aktive Rolle bei erneuerbaren Kraftstoffen, insbesondere bei der Einspeisung von Biomethan ins Netz und der Entwicklung nachhaltiger Flugkraftstoffe. Das Vereinigte Königreich hat seine Anlagen zur anaeroben Vergärung im letzten Jahrzehnt erheblich erweitert und so die Gasproduktion aus der Landwirtschaft und aus Lebensmittelabfällen unterstützt. Regierungspolitische Maßnahmen zur Dekarbonisierung des Verkehrs und Verpflichtungen zu erneuerbaren Verkehrskraftstoffen stimulieren weiterhin die Nachfrage. Aufgrund des globalen Wettbewerbs und politischer Veränderungen kam es jedoch zu strukturellen Anpassungen der inländischen Produktionskapazität. Dennoch leistet das Vereinigte Königreich weiterhin einen wichtigen europäischen Beitrag zur Integration erneuerbarer Gase und zu Initiativen zur Umstellung auf kohlenstoffarme Kraftstoffe.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 17,15 Milliarden US-Dollar und machte etwa 25,12 % des Weltmarktes aus. Die Region verfügt über einen erheblichen Marktanteil, der durch starke politische Rahmenbedingungen wie Standards für erneuerbare Kraftstoffe, Steueranreize für saubere Kraftstoffe und große Produktionskapazitäten für erneuerbaren Diesel angetrieben wird. Nordamerikas Waste-to-Diesel- und RNG-Sektoren werden durch fortschrittliche Deponiegasabscheidung, landwirtschaftliche Biogasnutzung und staatliche Vorschriften für saubere Kraftstoffe unterstützt, die die Akzeptanz fördern. Beispielsweise beschleunigen die sich weiterentwickelnden US-Richtlinien im Rahmen des Renewable Fuel Standard und des Inflation Reduction Act die Investitionen in Anlagen für erneuerbare Kraftstoffe und RNG-Projekte und stärken Nordamerikas Führungsposition bei der Einführung sauberer Kraftstoffe.

US-Markt für aus Abfall gewonnenes Biogas

Der US-Markt wurde im Jahr 2025 auf 14,88 Mrd. Das Land hat die Raffinierungskapazität für erneuerbaren Diesel durch Raffinerieumbauten und neue Projektentwicklungen rasch erweitert und ist gleichzeitig führend in der Produktion von erneuerbarem Erdgas (RNG).Deponiegasund landwirtschaftliche Abfälle. Die US-Umweltschutzbehörde meldet Tausende von in Betrieb befindlichen Biogassystemen im ganzen Land, was ein ausgereiftes Ökosystem zur Umwandlung von Abfall in Energie widerspiegelt. Die starke Nachfrage durch Schwerlasttransporte, Flugkraftstoffinitiativen und Dekarbonisierungsstrategien der Unternehmen stärkt weiterhin die dominierende globale Position des Landes.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 18,78 Milliarden US-Dollar und machte etwa 27,52 % des weltweiten Umsatzes aus. Das Wachstum im asiatisch-pazifischen Raum wird durch seine große Bevölkerung, den steigenden Energiebedarf und die expandierenden Industrie- und Transportsektoren gestützt. Länder wie China, Indien, Japan und Südkorea beschleunigen Investitionen in Projekte zur Energiegewinnung aus Abfall, landwirtschaftliche Biogasanlagen und die Einführung von erneuerbarem Diesel, um die Importabhängigkeit zu verringern und Emissionen zu senken. Landwirtschaftliche Reststoffe und die Umwandlung organischer Abfälle sind wichtige Rohstofftreiber in ländlichen Regionen, während städtische Zentren auf sauberere Verkehrskraftstoffe drängen. Obwohl die regulatorischen Rahmenbedingungen im asiatisch-pazifischen Raum von Land zu Land unterschiedlich sind, schließen starke Regierungsinitiativen und die Entwicklung der Infrastruktur die Lücke zu den westlichen Märkten und machen diese Region zu einer der am schnellsten wachsenden weltweit.

China-Markt für aus Abfall gewonnenes Biogas

China bleibt mit einem Wert von 7,48 Milliarden US-Dollar im Jahr 2025 der dominierende Beitragszahler im asiatisch-pazifischen Raum und wird im Jahr 2026 voraussichtlich 8,43 Milliarden US-Dollar erreichen. China ist eine wichtige Kraft bei erneuerbaren Kraftstoffen, angetrieben durch ländliche Energieprogramme, Reformen der Abfallbewirtschaftung und Prioritäten bei der Energiesicherheit. Das Land hat vor allem in landwirtschaftlich geprägten Regionen groß angelegte Biogasinitiativen umgesetzt, um Viehmist und organische Abfälle in Energie umzuwandeln. Städtische Müllverbrennungsanlagen tragen auch zur erneuerbaren Energieerzeugung beiStromerzeugung. Nationale CO2-Neutralitätsziele haben das Interesse an Biomethan und fortschrittlichen Biokraftstoffen beschleunigt. Aufgrund der enormen Verfügbarkeit von Rohstoffen und der wachsenden Infrastruktur für saubere Energie ist China ein zentraler Wachstumsmotor in der globalen Landschaft der erneuerbaren Kraftstoffe.

Indischer Markt für aus Abfall gewonnenes Biogas

Indien wurde im Jahr 2025 auf 3,49 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 3,93 Milliarden US-Dollar erreichen. Indiens Sektor für erneuerbare Kraftstoffe wächst durch staatlich unterstützte Initiativen zur Förderung von komprimiertem Biogas (CBG), Ethanolmischung und dem Einsatz von ländlichem Biogas. Programme zur Förderung der Umwandlung landwirtschaftlicher Reststoffe und Siedlungsabfälle in Energie zielen darauf ab, die Umweltverschmutzung zu verringern und den Zugang zu Energie zu verbessern. Indien hat die Anlagen zur Energiegewinnung aus Abfällen in städtischen Gebieten ausgebaut und gleichzeitig dezentrale Fermenter in ländlichen Gemeinden gefördert. Die starke Ausrichtung der Politik auf Klima- und Luftqualitätsziele zieht weiterhin Investitionen in Biomethan und nachhaltige Verkehrskraftstoffe an und positioniert Indien als aufstrebenden Wachstumsmarkt.

Japan-Markt für aus Abfall gewonnenes Biogas

Japan hatte im Jahr 2025 einen Wert von 2,05 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 2,30 Milliarden US-Dollar erreichen. Japans Strategie für erneuerbare Kraftstoffe legt den Schwerpunkt auf Energiesicherheit, Abfallverwertung und Dekarbonisierung. Das Land hat sich fortgeschritten entwickeltAbfall in Energie umwandelnInfrastruktur, einschließlich Anlagen zur Vergasung fester Siedlungsabfälle und zur Biogasrückgewinnung. Japan investiert außerdem in Partnerschaften mit nachhaltigem Flugkraftstoff und erneuerbarem Diesel, um die Transportemissionen zu reduzieren. Angesichts der begrenzten inländischen Ressourcen an fossilen Brennstoffen legt Japan Wert auf effiziente Abfallumwandlungstechnologien und die Netzintegration erneuerbarer Gase. Seine starke industrielle Basis und technologische Innovationskapazität unterstützen die stetige Ausweitung des Einsatzes erneuerbarer Kraftstoffe.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 6,01 Milliarden US-Dollar, was etwa 8,81 % des weltweiten Umsatzes entspricht. In Lateinamerika schreitet der Markt voran und die Aktivitäten konzentrieren sich auf die Einführung von Biodiesel/erneuerbarem Diesel und Biogas. Länder wie Brasilien und Argentinien verschärfen die Vorschriften für die Beimischung von Biokraftstoffen (z. B. einen höheren Biodieselgehalt im Diesel) und tragen so dazu bei, die Nutzung und Produktion lokaler Rohstoffe anzukurbeln. Insbesondere Brasilien macht auf die Steigerung des Biokraftstoffanteils aufmerksam, um die Energieunabhängigkeit zu verbessern und Erdölimporte zu reduzieren, während andere Länder Biomethan und RNG in ländlichen und Transportsegmenten erforschen. Aufgrund von Infrastruktureinschränkungen und Investitionsschwankungen bleibt der Anteil Lateinamerikas bescheiden, aber eine unterstützende Energiepolitik und die Verfügbarkeit natürlicher Ressourcen deuten auf ein starkes Wachstumspotenzial hin.

Naher Osten und Afrika

Der Wert des Nahen Ostens und Afrikas belief sich im Jahr 2025 auf 5,03 Milliarden US-Dollar. Die begrenzte Infrastruktur und die historisch hohe Abhängigkeit von fossilen Brennstoffen behinderten die schnelle Verbreitung, doch in jüngster Zeit zeichnen sich Diversifizierungsbemühungen ab, darunter Versuche zur gemeinsamen Verarbeitung von erneuerbarem Diesel und Biogasprogramme auf kommunaler Ebene. Regierungen in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika prüfen Bioenergieprojekte als Teil umfassenderer Strategien für saubere Energie, während einige afrikanische Länder landwirtschaftliche Abfälle nutzen, um dezentrale Lösungen für erneuerbares Gas auszubauen. Obwohl der Anteil des Nahen Ostens und Afrikas derzeit relativ gering ist, deuten die Energiewendeziele der Region auf Potenzial für eine stärkere Beteiligung hin, da sich unterstützende Rahmenbedingungen entwickeln.

Markt für aus GCC-Abfällen gewonnenes Biogas

Der GCC-Markt wurde im Jahr 2025 auf 2,03 Milliarden US-Dollar geschätzt und soll im Jahr 2026 2,22 Milliarden US-Dollar erreichen. Die GCC-Region, zu der Saudi-Arabien, die Vereinigten Arabischen Emirate und andere gehören, baut im Rahmen umfassenderer wirtschaftlicher Diversifizierungsstrategien schrittweise ihre Präsenz im Bereich erneuerbarer Kraftstoffe aus. Historisch abhängig vonÖl und GasAufgrund ihrer Exporte investieren die GCC-Länder in Müllverbrennungsanlagen, Deponiegasabscheidung und Pilotprojekte für erneuerbaren Diesel. Nationale Nachhaltigkeitsagenden betonen Kreislaufwirtschaftspraktiken und Emissionsreduzierung. Während sich der Einsatz erneuerbarer Kraftstoffe im Vergleich zu westlichen und asiatischen Spitzenreitern noch in einem frühen Stadium befindet, signalisieren zunehmende Infrastrukturinvestitionen und politische Unterstützung ein wachsendes Engagement für die Entwicklung kohlenstoffarmer Kraftstoffe in der gesamten Region.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hoher Fokus auf Dekarbonisierung erhöht den Marktanteil der Hauptakteure

Veolia Environment, Engie, EnviTec Biogas, Ameresco und Air Liquide gehören zu den führenden Hauptakteuren in dieser Branche. Unternehmen konzentrieren sich auf die Erweiterung der anaeroben Vergärungskapazität, die Verbesserung der Effizienz der Biogasaufbereitung, die Gewinnung von Methan aus Abfallströmen und die Unterstützung der Netzeinspeisung von Biomethan und kohlenstoffarmen Transportkraftstoffen. Darüber hinaus legen sie Wert auf Dekarbonisierung, Integration der Kreislaufwirtschaft und langfristige Infrastrukturinvestitionen, um die weltweite Einführung von erneuerbarem Gas zu beschleunigen.

- Im Jahr 2022 initiierten Solvay und Veolia Environnement das Projekt „Dombaslé Energie“, um die Anlage Dombasle-sur-Meurthe durch den Ersatz von Kohle durch Ersatzbrennstoffe (RDF) zu dekarbonisieren. Der Plan sieht die Abschaltung von drei kohlebefeuerten Kesseln und die Installation von zwei neuen Öfen vor, die mit nicht wiederverwertbarem Abfall betrieben werden. Es wird erwartet, dass dieser Übergang die CO₂-Emissionen des Kraftwerks um die Hälfte reduziert und gleichzeitig den Import von rund 200.000 Tonnen Kohle pro Jahr überflüssig macht. Das Projekt stärkt die langfristige Wettbewerbsfähigkeit des Standorts und treibt gleichzeitig die Ziele der industriellen Energiewende voran.

Liste der wichtigsten abfallbasierten Biogasunternehmen im Profil:

- Veolia Environnement S.A.(Frankreich)

- ENGIE SA(Frankreich)

- EnviTec Biogas AG(Deutschland)

- Ameresco, Inc.(UNS.)

- Air Liquide SA (Frankreich)

- Wartsila Corporation (Finnland)

- PlanET Biogas Global GmbH (Deutschland)

- Greenlane Renewables Inc. (Kanada)

- WELTEC BIOPOWER GmbH (Deutschland)

- Gasum Oy (Finnland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Ameresco, Inc. gab den Betrieb einer 5,2-MWe-Anlage zur Umwandlung von Deponiegas in RNG in East Moline, Illinois, USA, bekannt, die rohes Deponiegas in erneuerbares Erdgas in Pipeline-Qualität umwandelt und jährlich über 27.000 Tonnen CO₂ reduziert.

- November 2025:Veolia hat in seinem Zentrum für Industrieökologie in Gironde, Frankreich, eine digitale Lösung aktiviert, die es ermöglicht, Strom aus Abfall in Biogas umzuwandeln, um schnell reagierende Netzausgleichsdienste bereitzustellen, was eine innovative Integration der Biogasrückgewinnung mit den Anforderungen des Stromsystems widerspiegelt

- Oktober 2025:Die EnviTec Biogas AG hat ihren ersten Auftrag zum Bau eines Kraftwerks erhaltenBiogasaufbereitungAnlage mit CO₂-Verflüssigung in Belgien, die im Juli 2026 fertiggestellt werden soll und die Einspeisung von Biomethan in das nationale Netz und die tägliche Produktion von Bio-LCO₂ für die Nutzung in der Kreislaufwirtschaft ermöglicht.

- Mai 2024:Veolia Environnement S.A. schloss sich ENGIE SA und Waga Energy in Frankreich an, um einen 13-jährigen Biomethan-Kaufvertrag (BPA) zu formalisieren, der es ENGIE ermöglicht, erneuerbares Erdgas, das aus Veolias Deponie-Biogas erzeugt wird, ohne staatliche Einspeisetarife zu vermarkten, was die Marktfinanzierung und die langfristige Sichtbarkeit der Abnahme stärkt.

- April 2024:Air Liquide SA gab den Bau von zwei neuen Biomethan-Produktionsanlagen in Pennsylvania und Michigan bekannt, um Abfälle aus Milchbetrieben in gereinigtes RNG für die Netzeinspeisung aufzubereiten und so die Grundsätze der Kreislaufwirtschaft und den erweiterten Einsatz von kohlenstoffarmem Gas zu unterstützen.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,03 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Rohstoffen

|

|

Durch Technologie

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 68,25 Milliarden US-Dollar und soll bis 2034 140,84 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Europas bei 21,28 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 8,03 % aufweisen.

Nach Rohstoffen dominierte das Segment der Siedlungsabfälle im Jahr 2025 den Markt.

Strenge CO2-Reduzierung und Richtlinien für erneuerbare Kraftstoffe sind die Schlüsselfaktoren, die den Markt antreiben.

Veolia Environment, Engie, EnviTec Biogas, Ameresco und Air Liquide sind die Hauptakteure auf dem Weltmarkt.

Europa dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 326

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf