Tamaño del mercado de secuenciación de ADN, participación y análisis de la industria, por productos y servicios (productos {equipos y consumibles} y software y servicios), por técnica (secuenciación de Sanger, secuenciación de próxima generación y secuenciación de tercera generación), por tipo (secuenciación del genoma completo/exoma, epigenómica, secuenciación dirigida, metagenómica y otros), por aplicación (descubrimiento y desarrollo de fármacos, diagnóstico, medicina personalizada y otros), por usuario final (Empresas farmacéuticas y de biotecnología, centros de diagnóstico, institutos aca

INFORMACIÓN CLAVE DEL MERCADO

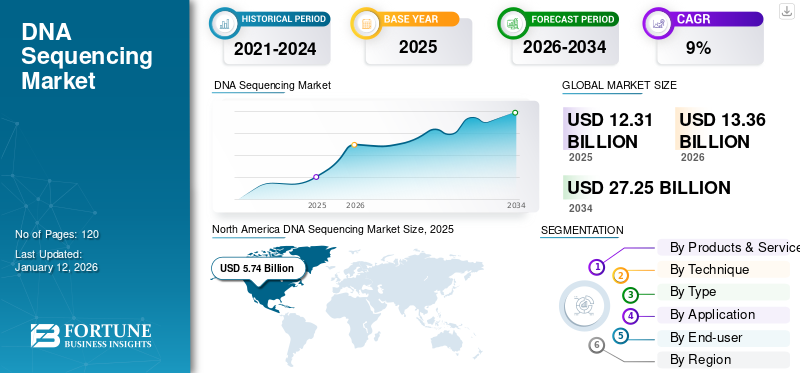

El tamaño del mercado mundial de secuenciación de ADN se valoró en 12,31 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 13,36 mil millones de dólares en 2026 a 27,25 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,32% durante el período previsto. América del Norte dominó el mercado de secuenciación de ADN con una cuota de mercado del 46,63% en 2025.

La secuenciación de ADN es el proceso de determinar el orden preciso de los nucleótidos en las moléculas de ADN, lo cual es crucial para identificar mutaciones clínicamente significativas asociadas con enfermedades. Esta tecnología tiene aplicaciones de gran alcance, incluido el descubrimiento y desarrollo de fármacos, la evaluación de la respuesta al tratamiento,medicina personalizada, biología evolutiva y ciencia forense. El mercado de la secuenciación de ADN ha experimentado un crecimiento significativo debido a la comercialización del método de secuenciación Sanger por parte de Applied Biosciences. Las innovaciones en las tecnologías de secuenciación de nucleótidos han impulsado la expansión del mercado, permitiendo una adopción más amplia en biología molecular en diversas aplicaciones. La aparición de la secuenciación de próxima generación (NGS) y las tecnologías de secuenciación de tercera generación ha suplantado en gran medida a los métodos de primera generación, ofreciendo capacidades de alto rendimiento, resultados rápidos, rentabilidad y la capacidad de analizar millones de secuencias simultáneamente. Estos avances permiten la detección precisa de variantes de baja frecuencia, lo que acelera el desarrollo de tecnologías de secuenciación modernas.

Los recientes avances en la investigación genómica están acelerando significativamente el crecimiento del mercado de secuenciación de ADN. Los factores clave que contribuyen a esta expansión incluyen una creciente demanda de los pacientes pormedicina de precisiónen regiones desarrolladas, mayores inversiones dentro de la industria, crecientes aprobaciones regulatorias, amplias iniciativas de investigación y desarrollo, la introducción de productos, servicios y herramientas bioinformáticas innovadores.

- Por ejemplo, en enero de 2024, Orchid lanzó un servicio de secuenciación del genoma completo disponible comercialmente conocido como Prueba genética previa a la implantación (PGT), destinado a evaluar el riesgo de enfermedades genéticas en embriones de FIV.

Además, se espera que las iniciativas estratégicas de los actores de la industria para ampliar el uso de tecnologías de secuenciación de ADN en los mercados emergentes impulsen el crecimiento del mercado. Illumina, Inc., Thermo Fisher Scientific Inc., Oxford Nanopore Technologies plc. y PacBio son algunos de los actores clave que operan en el mercado con instrumentos, consumibles y software avanzados.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de secuenciación de ADN CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 12,31 mil millones de dólares

- Tamaño del mercado en 2026: 13,36 mil millones de dólares

- Tamaño del mercado previsto para 2034: 27.250 millones de dólares

- CAGR: 9,32% entre 2026 y 2034

- América del Norte dominó el mercado de secuenciación de ADN con una participación del 46,63% en 2025.

- Se prevé que el segmento de Productos represente la mayor cuota de mercado del 63,29% en 2026.

- Se proyecta que el segmento de secuenciación de próxima generación (NGS) tenga una participación del 85,99% en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 2.360 millones de dólares en 2025, impulsado por crecientes inversiones en investigación genómica e infraestructura sanitaria.

América del norte

América del Norte representó 5.740 millones de dólares en 2025, respaldada por fuertes inversiones en I+D y la presencia de actores líderes de la industria.

Europa

Europa captó el 23,51% del mercado mundial en 2025, impulsada por la creciente demanda de diagnóstico genómico y las iniciativas gubernamentales de investigación.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 5.590 millones de dólares en 2026, impulsado por la investigación biotecnológica avanzada y la innovación continua de productos.

Japón

El mercado japonés está impulsado por la creciente adopción de la medicina de precisión y la expansión de las iniciativas de investigación genómica.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento de la secuenciación del genoma completo para impulsar el crecimiento del mercado

El crecimiento de la secuenciación clínica del genoma completo (WGS) es un catalizador importante para el mercado de la secuenciación de ADN, impulsado por el avance tecnológico y la creciente demanda de medicina personalizada. Esta tendencia se ve respaldada aún más por la disminución de los costos de secuenciación, el aumento de la prevalencia de trastornos genéticos y la creciente utilización de WGS en el diagnóstico clínico, la planificación del tratamiento y el seguimiento de enfermedades.

- Por ejemplo, un estudio publicado en enero de 2025 por investigadores de Oxford Population Health afirmó que la WGS condujo a nuevos diagnósticos para el 25% de los participantes, y el 14% de estos diagnósticos ocurrieron en regiones genómicas que los métodos convencionales no pueden analizar. El estudio implicó la secuenciación de 100.000 genomas de aproximadamente 85.000 pacientes del NHS afectados por cáncer y enfermedades raras.

Las capacidades mejoradas para identificar variaciones genéticas permiten a los proveedores de atención médica ofrecer terapias personalizadas, mejorar los resultados de los pacientes y acelerar la adopción de tecnologías genómicas. Además, se espera que los marcos regulatorios de apoyo y el aumento de la financiación para la investigación genómica faciliten el uso rutinario de la secuenciación del genoma completo en la práctica clínica, impulsando aún más la trayectoria de crecimiento del mercado de secuenciación de ADN.

Además, la expansión degenómicaSe espera que la investigación, el aumento de la demanda de medicina personalizada, el uso de datos de secuenciación en procesos de descubrimiento y desarrollo de fármacos y los avances tecnológicos en las plataformas de secuenciación impulsen el crecimiento del mercado.

Restricciones del mercado

Falta de personal de pruebas calificado para disuadir el crecimiento del mercado

Uno de los desafíos importantes que obstaculizan la expansión del mercado de secuenciación de ADN es la escasez de personal calificado, particularmente en las regiones emergentes. La escasez de personal capacitado enbioinformáticay la genómica presenta una barrera importante para la implementación efectiva de tecnologías de secuenciación de ADN. Además, la complejidad del análisis de datos requiere experiencia especializada en secuenciación de ADN, lo que dificulta que las empresas aprovechen plenamente los avances en secuenciación. Además, el error en los resultados de la secuenciación exacerba aún más el crecimiento del mercado. Por ejemplo, un estudio publicado en PLoS One en septiembre de 2019 informó una tasa de falsos positivos del 1,3% en paneles NGS, y algunas plataformas exhiben tasas de error de hasta el 20% al 40% en el tamaño de la muestra de 20.000. Estas imprecisiones pueden reducir la confianza en las tecnologías de secuenciación y limitar su adopción generalizada.

OPORTUNIDADES DE MERCADO

La creciente demanda de aplicaciones clínicas y medicina personalizada para estimular el desarrollo del mercado

El papel de la secuenciación de ADN en la medicina personalizada ha abierto importantes oportunidades dentro del mercado de la secuenciación de ADN, particularmente a medida que los avances en la tecnología mejoran la comprensión de los predictores genéticos de enfermedades. La secuenciación del ADN desempeña un papel fundamental en la identificación de variaciones genéticas en diversas enfermedades, guiando las decisiones de tratamiento y mejorando las estrategias de prevención de enfermedades. A medida que la medicina personalizada continúa ganando terreno, se espera que crezca la dependencia de la secuenciación de ADN, lo que creará importantes oportunidades para que los actores del mercado innoven y amplíen sus ofertas. Además, el aumento de las asociaciones entrefarmacéuticoLas empresas e instituciones de investigación, los avances continuos en las tecnologías de secuenciación de ADN y la reducción de costos mejoran aún más la viabilidad de integrar datos genómicos en la práctica clínica. Estos factores están impulsando la creciente adopción de la medicina personalizada y la secuenciación del ADN.

- Por ejemplo, en enero de 2024, la Clínica Mayo colaboró con Helix Inc. para el estudio de investigación sobre secuenciación de ADN de Tapestry, cuyo objetivo es secuenciar el ADN de 100.000 pacientes. Estas iniciativas se centraron en integrar datos genéticos en los registros sanitarios de los pacientes, facilitando así la medicina personalizada basada en perfiles genéticos individuales.

DESAFÍOS DEL MERCADO

La interpretación de datos y los errores técnicos pueden desafiar el crecimiento del mercado

Las diferentes tecnologías de secuenciación exhiben diferentes tasas de error, especialmente en regiones de homopolímeros, donde las imprecisiones son muy frecuentes. Esta tasa de error puede dar lugar a falsos positivos o negativos en la llamada de variantes, lo que requiere una validación cuidadosa de los resultados mediante métodos de secuenciación adicionales o pruebas de confirmación. Además, las secuencias de lectura corta complican el mapeo de secuencias para genomas de referencia. Aproximadamente entre el 10% y el 20% del genoma contiene grandes estructuras repetitivas que dificultan el mapeo preciso y pueden dar lugar a diagnósticos erróneos o variantes perdidas. Estos desafíos resaltan la necesidad de posibles avances destinados a reducir los errores generales de secuenciación.

Además, la privacidad y la seguridad de los datos siguen siendo preocupaciones primordiales, ya que la naturaleza sensible de los datos genómicos genera temores de un uso indebido. La falta de marcos regulatorios globales sólidos complica aún más el panorama, impidiendo el progreso en este sector. Todos estos factores crean un entorno desafiante para el mercado.

TENDENCIAS DEL MERCADO DE SECUENCIACIÓN DE ADN

Los avances en las tecnologías de secuenciación son la última tendencia del mercado

El mercado de secuenciación de tercera generación (TGS) está experimentando un crecimiento significativo, impulsado por avances en las tecnologías de secuenciación que permiten longitudes de lectura más largas y una precisión mejorada en comparación con las generaciones anteriores. La secuenciación de una sola molécula en tiempo real (SMRT) y la secuenciación de nanoporos son las principales tecnologías de secuenciación de tercera generación que están ganando terreno debido a su capacidad para proporcionar información genómica completa, que es crucial para aplicaciones en medicina de precisión e investigación genética. Esta secuenciación de tercera generación permite la detección de variantes estructurales y un análisis integral del genoma con resolución mejorada, lo que la hace indispensable para avanzar en soluciones de atención médica personalizadas. Además, el mercado se caracteriza cada vez más por soluciones integradas que combinan hardware, software y herramientas bioinformáticas, mejorando la eficiencia de la investigación genómica y el diagnóstico clínico.

Existe un uso creciente de tecnologías de secuenciación para el diagnóstico, pronóstico y tratamiento del cáncer para detectar ADN tumoral circulante y genes.biomarcadores, contribuyendo al crecimiento del mercado. Además, la inteligencia artificial y las herramientas de aprendizaje automático se utilizan para analizar conjuntos de datos genómicos masivos, acelerando los resultados de la investigación y mejorando la precisión del análisis genómico.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

Durante las etapas iniciales de la pandemia de COVID-19, el mercado experimentó una ligera caída debido a diversos desafíos. Los bloqueos globales, las interrupciones en las cadenas de suministro y la reducción de la capacidad de fabricación contribuyeron a esta disminución a principios de 2020. Sin embargo, como primera pandemia de la era posgenómica, la COVID-19 impulsó numerosas iniciativas genómicas destinadas a comprender el virus SARS-CoV-2 para el desarrollo diagnóstico y terapéutico. Estos proyectos aumentaron significativamente la implementación de tecnologías genómicas, incluida la secuenciación del ADN.

A finales de 2020, este aumento de la investigación genómica impulsó un aumento notable en la demanda de productos y servicios de secuenciación de ADN. Además, el mercado se recuperó con fuerza en 2021 y volvió a los niveles anteriores a la pandemia en 2022. Se espera que el mercado continúe su trayectoria de crecimiento a medida que los avances en tecnología y la expansión de las aplicaciones en medicina personalizada y descubrimiento de fármacos impulsen una mayor demanda en los próximos años.

ANÁLISIS DE SEGMENTACIÓN

Por productos y servicios

Los segmentos de productos dominaron el mercado debido a los avances tecnológicos

Según los productos y servicios, el mercado se segmenta en productos y software y servicios. El segmento de productos se clasifica además en equipos y consumibles.

Se prevé que el segmento de productos domine el mercado con una participación del 63,29 % en 2026, impulsado por los avances tecnológicos y un creciente enfoque en la medicina personalizada. Además, se espera que un número cada vez mayor de lanzamientos de nuevos equipos y kits para nuevas aplicaciones impulsen aún más el crecimiento del segmento. En los productos, se espera que el segmento de consumibles crezca al CAGR más alto durante el período proyectado.

- Por ejemplo, en enero de 2024, Illumina, Inc. lanzó una actualización de su serie NovaSeq X, introduciendo un sistema de celda de flujo único y nuevos kits. Se espera que estos avances tecnológicos impulsen el crecimiento del segmento.

Se espera que el segmento de servicios y software crezca al CAGR más alto en un futuro próximo, atribuido a las crecientes aplicaciones de la secuenciación de ADN en diversos campos, incluida la oncología, las enfermedades raras para el descubrimiento de fármacos, el diagnóstico y la terapéutica. La creciente demanda de software y servicios de secuenciación se ve respaldada además por la creciente incidencia del cáncer y otras enfermedades crónicas, que se espera que impulse la necesidad de diagnóstico temprano y contribuya al crecimiento del segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por técnica

El segmento NGS dominó el mercado debido a la creciente demanda de medicina de precisión por parte de los pacientes

Según la técnica, el mercado se segmenta en secuenciación de Sanger,Secuenciación de próxima generación (NGS)y secuenciación de tercera generación (TGS).

El segmento de secuenciación de próxima generación dominó el mercado en 2024, impulsado por la creciente demanda de medicina de precisión por parte de los pacientes, amplias iniciativas de I+D, inversión de la industria, crecientes aprobaciones regulatorias y la introducción de productos, servicios y herramientas bioinformáticas futuristas. Se prevé que el segmento capte el 85,99% de la cuota de mercado en 2026.

- Por ejemplo, en mayo de 2024, QIAGEN lanzó el kit de biblioteca multimodal de ADN/ARN QIAseq, que simplifica la preparación de la biblioteca para la secuenciación del genoma y el transcriptoma completo. Estas innovaciones impulsan las aplicaciones NGS, impulsando un mayor crecimiento del segmento.

Se espera que el segmento TGS crezca al CAGR más alto durante el período de pronóstico. La tecnología TGS permite la secuenciación de lectura larga, procesando longitudes de lectura de hasta varios millones de bases, lo que permite un mejor ensamblaje del genoma y un mejor análisis de regiones complejas como secuencias repetitivas o variantes estructurales. Además, esta técnica puede detectar directamente modificaciones epigenéticas. Este creciente enfoque enepigenéticaSe espera que las modificaciones en el diagnóstico y el descubrimiento de fármacos impulsen aún más el crecimiento del segmento.

Se espera que el segmento de secuenciación de Sanger crezca con una tasa compuesta anual del 8,03% durante el período previsto (2025-2032).

Por tipo

El uso creciente de NGS en el diagnóstico del cáncer impulsó el segmento de secuenciación dirigida

Según el tipo, el mercado se segmenta en secuenciación completa del genoma/exoma,epigenómica, secuenciación dirigida, metagenómica y otros.

La secuenciación dirigida representó la mayor parte del mercado en 2024. La creciente prevalencia de enfermedades genéticas y cánceres está impulsando la demanda de análisis genómicos integrales, que se pueden lograr mediante la secuenciación dirigida. Como resultado, la secuenciación dirigida se integra cada vez más en la práctica clínica habitual, en particular para el diagnóstico del cáncer, la identificación de enfermedades raras y las pruebas prenatales, lo que impulsa el crecimiento del segmento.

Se espera que el segmento de epigenómica crezca a la tasa compuesta anual más alta del 11,49% durante el período previsto (2025-2032). La creciente prevalencia de enfermedades crónicas, en particular el cáncer, es un factor importante que impulsa la demanda de investigaciones y aplicaciones epigenómicas. Según el informe de la OMS de febrero de 2024, se pronostican más de 35,0 millones de nuevos casos de cáncer para 2050, lo que supone un aumento del 77,0% con respecto a los 20 millones de casos notificados en 2022. Esta creciente incidencia del cáncer alimenta la demanda de investigaciones y terapias epigenómicas innovadoras destinadas a comprender y manipular las modificaciones epigenéticas asociadas con la progresión del cáncer y la respuesta al tratamiento. Además, se espera que los avances tecnológicos, como la introducción de la secuenciación de lectura larga para el estudio directo de modificaciones epigenéticas, impulsen aún más el crecimiento del segmento.

Se estima que todo el segmento de secuenciación del genoma/exoma tendrá el 45,98% de la cuota de mercado en 2026.

Por aplicación

El segmento de diagnóstico lidera gracias a los avances tecnológicos

En términos de aplicación, el mercado se clasifica en descubrimiento y desarrollo de fármacos, diagnóstico, medicina personalizada y otros.

El segmento de diagnóstico domina el mercado y se espera que crezca a una tasa compuesta anual sustancial del 9,35% durante el período proyectado. Se espera que la creciente prevalencia del cáncer y los trastornos genéticos impulse la demanda de tecnologías de secuenciación de ADN. Además, los avances en tecnología han mejorado la capacidad de detectar enfermedades en una etapa temprana, lo que genera mejores resultados para los pacientes, lo que impulsa aún más el crecimiento del segmento. Además, se espera que la expansión de los laboratorios de diagnóstico impulse el crecimiento del segmento.

Se prevé que el segmento de diagnóstico domine el mercado con una participación del 41,71% en 2026. En el descubrimiento y desarrollo de fármacos, las tecnologías de secuenciación son esenciales para identificar variantes genéticas, identificación de objetivos, descubrimiento de biomarcadores,ensayo clínicooptimización y otros. Los factores clave que impulsan el crecimiento del segmento incluyen avances en las tecnologías de secuenciación, particularmente NGS y TGS, y crecientes inversiones en investigación genómica tanto del sector público como del privado. Por ejemplo, en enero de 2020, el Departamento de Biotecnología (DBT) inició el Proyecto Genoma India, con el objetivo de crear una base de datos genética completa mediante la secuenciación de los genomas de 10.000 personas de diversos orígenes geográficos y étnicos en la India. Estas iniciativas están aumentando la demanda de productos y servicios de secuenciación.

Por usuario final

El crecimiento de la medicina personalizada impulsa el crecimiento del segmento de centros de diagnóstico

Por usuario final, el mercado se clasifica en empresas farmacéuticas y de biotecnología, centros de diagnóstico, institutos académicos y de investigación, entre otros.

El segmento de centros de diagnóstico tuvo la mayor participación de mercado en 2024. El crecimiento se puede atribuir a la creciente dependencia de las tecnologías de secuenciación de próxima generación (NGS) para aplicaciones clínicas, particularmente en oncología, donde el diagnóstico temprano y preciso del cáncer es fundamental. Además, se espera que la expansión de la medicina personalizada impulse el crecimiento del segmento. Se estima que el segmento crecerá con una tasa compuesta anual sustancial del 9,57% durante el período previsto (2025-2032).

Los institutos académicos y de investigación tenían una participación significativa del mercado. Se espera que los avances tecnológicos y la introducción de dispositivos y kits de nueva generación con fines de investigación impulsen el crecimiento del segmento. Además, la creciente colaboración entre los actores del mercado y los institutos de investigación para iniciativas de I+D está impulsando aún más el crecimiento del segmento.

- Por ejemplo, en agosto de 2023, PacBio, junto con GeneDx, anunció una colaboración de investigación con la Universidad de Washington para implementar la secuenciación del genoma completo de lectura larga para el diagnóstico neonatal.

El segmento de empresas biotecnológicas y farmacéuticas está preparado para ganar el 25,0% de la cuota de mercado en 2025.

PERSPECTIVAS REGIONALES DEL MERCADO DE SECUENCIACIÓN DE ADN

América del norte

North America DNA Sequencing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de América del Norte captó el 46,63% del mercado global en 2025, generó 5.740 millones de dólares en ingresos y se prevé que alcance los 6.210 millones de dólares en 2026. El dominio de la región se puede atribuir a la presencia de actores importantes como Illumina, Inc., Thermo Fisher Scientific Inc., PerkinElmer Inc., Agilent Technologies, Inc. Además, las enormes inversiones en I+D y las iniciativas multiómicas son factores importantes que contribuyen a la crecimiento del mercado. Las aplicaciones clínicas de la secuenciación del genoma completo (WGS) y unbiopsia liquidaSe espera que el diagnóstico complementario que utiliza NGS para decisiones de tratamiento del cáncer impulse el crecimiento del segmento.

- Por ejemplo, en enero de 2024, Illumina, Inc. y Janssen Research & Development, LLC se asociaron para desarrollar un nuevo ensayo de enfermedad residual molecular (MRD), un kit de secuenciación del genoma completo diseñado para detectar ADN tumoral circulante (ctDNA) para aplicaciones de investigación de múltiples cánceres.

A NOSOTROS.

La presencia fuerte y establecida de los principales actores en los EE. UU. y un sector biotecnológico sólido respaldado por una infraestructura de investigación avanzada fomenta el desarrollo y la aplicación de productos y servicios de secuenciación de ADN. Además, el creciente énfasis de las autoridades gubernamentales de los EE. UU. en la aprobación de productos novedosos y el lanzamiento de nuevos productos está impulsando la adopción de dispositivos avanzados en los EE. UU. El mercado estadounidense se está expandiendo y se espera que alcance los 5,59 mil millones de dólares en 2026.

- Por ejemplo, en octubre de 2024, Illumina, Inc. lanzó su serie MiSeq i100 de sistemas de secuenciación, que ofrece una velocidad y simplicidad inigualables para avanzar en la secuenciación de próxima generación (NGS) para laboratorios.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 2.890 millones de dólares en 2025, lo que representa el 23,51% de la cuota de mercado, y se espera que alcance los 3.150 millones de dólares en 2026. Se prevé que el mercado crezca a una tasa compuesta anual del 9,44% durante el período previsto (2026-2034). La creciente prevalencia del cáncer y los trastornos genéticos ha aumentado la demanda de herramientas de diagnóstico precisas, como la secuenciación dirigida, que permite el examen del genoma en la región. El mercado del Reino Unido continúa creciendo y se prevé que alcance un valor de 720 millones de dólares en 2026. Además, la financiación gubernamental y las iniciativas de investigación, como el Biobanco del Reino Unido, continúan impulsando el crecimiento del mercado. Se espera que Alemania valga 720 millones de dólares en 2026, mientras que Francia alcanzará un valor de 430 millones de dólares en 2025.

Asia Pacífico

En 2025, Asia Pacífico generó 2.360 millones de dólares, lo que contribuyó con el 19,14 % a los ingresos del mercado global, y se prevé que crezca a 2.600 millones de dólares en 2026. Se prevé que la región exhiba la tasa de crecimiento más alta durante el período de estudio debido al aumento de las inversiones en infraestructura sanitaria y a iniciativas de investigación genómica. Además, se espera que las crecientes iniciativas gubernamentales para mejorar el crecimiento del sector genómico aumenten la demanda de productos y servicios de secuenciación de ADN en la región. Se estima que China tendrá 660 millones de dólares en 2026.

- Por ejemplo, en febrero de 2022, el Ministerio de Comercio e Industria (MTI) de Singapur y el Departamento de Ciencia y Tecnología (DST) de la India colaboraron en bioinformática y investigación genómica para mapear el genoma asiático. Esta iniciativa tiene como objetivo mejorar la comprensión del mecanismo de la enfermedad en los genes asiáticos. Se espera que la colaboración permita a ambas organizaciones lanzar proyectos conjuntos de investigación del genoma.

América Latina

El mercado de América Latina generó 920 millones de dólares en 2025, lo que representa el 7,44% del panorama del mercado mundial, y se espera que alcance los 970 millones de dólares en 2026. El creciente énfasis en las opciones de tratamiento personalizadas impulsadas por la creciente prevalencia de enfermedades crónicas, incluido el cáncer, está fomentando la adopción de tecnologías de secuenciación de próxima generación (NGS) para enfoques terapéuticos personalizados basados en perfiles genéticos individuales.

Medio Oriente y África

Oriente Medio y África registraron un tamaño de mercado de 400 millones de dólares en 2025, lo que representa el 3,28 % de la cuota de mercado mundial, y se prevé que alcance los 430 millones de dólares en 2026. Las crecientes inversiones en infraestructura sanitaria están facilitando la adopción de tecnologías de secuenciación avanzadas para el diagnóstico clínico y la investigación genómica. Además, se espera que la creciente prevalencia de enfermedades crónicas impulse el crecimiento del mercado en la región. El mercado del CCG está preparado para crecer con una valoración de 400 millones de dólares en 2025.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en el lanzamiento de nuevos productos para crear una cartera de productos sólida

Illumina, Inc. se ha establecido como líder en el mercado, impulsado por su sólida cartera de productos y servicios de secuenciación, junto con su amplia presencia a nivel mundial. El crecimiento de la empresa está respaldado aún más por iniciativas estratégicas, como la introducción de nuevos productos y servicios y la expansión de sus ofertas a través de asociaciones y otras iniciativas.

- Por ejemplo, en diciembre de 2023, Illumina Inc. y HaploX se asociaron para proporcionar instrumentos de secuenciación fabricados localmente en China.

Thermo Fisher Scientific Inc. se centra en la innovación continua, mejorando la eficiencia y precisión de las tecnologías de secuenciación de ADN. Sus avances en NGS y los lanzamientos de nuevos productos están impulsando significativamente el crecimiento de la empresa.

Oxford Nanopore Technologies plc. y PacBio están creciendo significativamente en el mercado debido a sus aplicaciones avanzadas de secuenciación de lectura larga. Además, la incorporación de inteligencia artificial y herramientas bioinformáticas avanzadas está potenciando las capacidades de análisis de datos, fortaleciendo sus posiciones en el mercado.

BGI Genomics ha ampliado su presencia en el mercado a través de su amplia cartera de servicios de secuenciación, como la secuenciación del genoma completo y la secuenciación metagenómica. Estos servicios atienden a diversas aplicaciones, como diagnóstico clínico, genómica agrícola y proyectos de investigación a gran escala. Además, el posicionamiento estratégico de la empresa en el mercado de Asia Pacífico en rápida expansión, que está siendo testigo de importantes inversiones en genómica y una creciente demanda de medicina de precisión, mejora aún más sus perspectivas de mercado.

LISTA DE EMPRESAS CLAVE DE SECUENCIACIÓN DE ADN PERFILADAS

- Illumina, Inc. (EE. UU.)

- Termo Fisher Scientific Inc. (A NOSOTROS.)

- Oxford Nanopore Technologies plc.(Reino Unido)

- PacBio (Estados Unidos)

- QIAGEN(Países Bajos)

- PerkinElmer Inc. (EE.UU.)

- Azenta EE.UU., Inc.,(A NOSOTROS.)

- Genómica BGI (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2023:Pillar Biosciences Inc. presentó oncoReveal Core LBx, un kit de secuenciación NGS de próxima generación para la elaboración de perfiles de tumores basados en biopsia líquida.

- Septiembre de 2023:Integrated DNA Technologies, Inc. lanzó productos xGen NGS para la plataforma Ultima Genomics UG 100. Los productos xGen NGS incluyen cebadores, adaptadores y bloqueadores universales para numerosas aplicaciones.

- Julio de 2023:Integrated DNA Technologies, Inc. lanzó el panel de amplicones de virus respiratorios xGen. El panel único está diseñado para detectar variantes respiratorias virales, incluido el virus respiratorio sincitial (RSV) A, RSV B, influenza B, influenza A H1N1, influenza A H3N2 y SARS-CoV-2.

- Marzo de 2023:Illumina, Inc. lanzó un ensayo de secuenciación del genoma completo humano (WGS) de alto rendimiento y lectura prolongada. El ensayo está diseñado para ser compatible con los sistemas de secuenciación Illumina NovaSeq X Plus, NovaSeq X y NovaSeq 6000, lo que permite mejorar la precisión en la secuenciación del genoma humano.

- Octubre de 2021:Promega Corporation presentó el sistema de secuenciación ProDye Terminator. El sistema está diseñado para usarse con el dispositivo de Promega Corporation.

COBERTURA DEL INFORME

El informe de investigación de mercado global de Secuenciación de ADN proporciona un análisis en profundidad de la industria. Se centra en segmentos de mercado, como productos y servicios, técnica, tipo, aplicación, usuario final y región. Además, ofrece el pronóstico del mercado en relación con la dinámica actual del mercado, el impacto de la pandemia de COVID-19 y las últimas tendencias del mercado. El informe consta de la cuota de mercado global de secuenciación de ADN de varios segmentos a nivel de país y proporciona un análisis de los factores que impulsan el crecimiento del mercado. El informe también proporciona el panorama competitivo del mercado.

PROTECCIONISMO COMERCIAL E IMPACTO

El proteccionismo comercial afecta significativamente al mercado a través de diversos factores, como barreras arancelarias, restricciones a las exportaciones y perturbaciones de la cadena de suministro global. Las barreras arancelarias impuestas por ciertos países a los instrumentos y reactivos de secuenciación aumentan los costos para los usuarios finales, lo que potencialmente limita el acceso a tecnologías esenciales. Además, las restricciones a las exportaciones de países con tecnologías de secuenciación avanzadas pueden proteger la propiedad intelectual. Sin embargo, también puede restringir la disponibilidad de productos avanzados en otros mercados, afectando así la colaboración y la competitividad globales. Además, la dependencia de las cadenas de suministro globales de equipos y consumibles hace que el mercado sea vulnerable a las perturbaciones causadas por tensiones geopolíticas o pandemias, que pueden provocar retrasos en la disponibilidad de productos y mayores costos operativos. Estos factores en conjunto crean un entorno desafiante para las empresas que operan en el mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,32% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por productos y servicios

|

|

Por técnica

|

|

|

Por tipo

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 12.310 millones de dólares en 2025 y se prevé que alcance los 27.250 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 12.310 millones de dólares.

El mercado exhibirá una tasa compuesta anual constante del 9,32% durante el período previsto (2026-2034).

Por productos y servicios, el segmento de productos lidera el mercado.

La mayor demanda de medicina personalizada y el creciente uso de la secuenciación del genoma completo son algunos de los factores clave que impulsan el mercado.

Illumina, Inc. y Thermo Fisher Scientific son algunos de los principales actores del mercado.

América del Norte dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados