Taille du marché des systèmes de freinage ferroviaire, part et analyse de l’industrie, par type de véhicule (wagons de marchandises, locomotives, autocars de passagers, voitures de transport en commun), par type de frein (freins pneumatiques (pneumatiques), freins électropneumatiques (EPB), freinage régénératif/dynamique, freins à vide), par composant (commande et actionnement des freins, alimentation et transmission d’énergie, pièces de friction et d’usure, roue/rail, modules complémentaires d’interface et de sécurité, systèmes de stationnement et auxiliaires, surveillance et diagnostics), pa

Taille du marché des systèmes de freinage ferroviaire et perspectives d’avenir

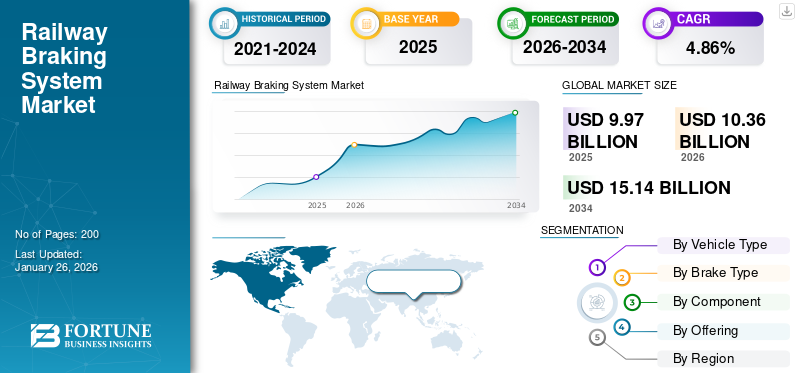

La taille du marché mondial des systèmes de freinage ferroviaire était évaluée à 9,97 milliards USD en 2025 et devrait passer de 10,36 milliards USD en 2026 à 15,14 milliards USD d’ici 2034, avec un TCAC de 4,86 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de freinage ferroviaire avec une part de marché de 54,32 % en 2025.

Le système de freinage ferroviaire englobe des technologies et des composants qui permettent une décélération et un arrêt en toute sécurité des trains, garantissant ainsi la sécurité des passagers et l'efficacité opérationnelle. Les systèmes de freinage comprennent des freins pneumatiques, hydrauliques, mécaniques et des commandes électroniques avancées, adaptés aux réseaux ferroviaires à grande vitesse, de fret, de métro et de train léger sur rail. La croissance du marché est tirée par l’augmentation des investissements dans les infrastructures ferroviaires, des réglementations de sécurité plus strictes et l’adoption croissante des systèmes de transport urbain et à grande vitesse. Les progrès dans les freins électropneumatiques, électromagnétiques et le freinage par récupération, ainsi que l'utilisation de systèmes de surveillance numérique, de matériaux légers etmaintenance prédictive, soutenir davantage la demande et améliorer les performances de l’ensemble des opérations ferroviaires mondiales.

Les principaux acteurs du marché des systèmes de freinage ferroviaire sont Knorr-Bremse AG, Wabtec Corporation, Faiveley Transport (une société Wabtec), CRRC Corporation Limited et Hitachi Rail. Ces entreprises se concentrent sur le développement de technologies de freinage avancées telles que des systèmes électropneumatiques et régénératifs pour améliorer la sécurité, l'efficacité énergétique et les performances. Les investissements stratégiques dans la R&D, les réseaux de services mondiaux et les installations de fabrication régionales renforcent leur présence sur le marché. Les collaborations avec les opérateurs ferroviaires, les innovations en matière de surveillance numérique et de maintenance prédictive, ainsi que les solutions axées sur la durabilité renforcent encore leur rôle dans l'évolution du paysage du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L’expansion de l’infrastructure ferroviaire et la conformité réglementaire stimulent la demande du marché

Des investissements croissants dans les infrastructures ferroviaires, notammenttrain à grande vitesseLes projets de métro et les corridors de fret dédiés stimulent considérablement la demande de systèmes de freinage avancés. Ces projets à grande échelle nécessitent des solutions de freinage garantissant l'efficacité, la fiabilité et la sécurité des passagers dans diverses conditions opérationnelles. Dans le même temps, les réglementations de sécurité strictes des autorités internationales et régionales imposent l'adoption de technologies de pointe telles que les freins électropneumatiques et électromagnétiques, et freinage régénératif/freins électrodynamiques. Le respect de ces normes oblige les opérateurs et les constructeurs à intégrer des systèmes de freinage innovants et performants. Ensemble, l’expansion des infrastructures et l’application de la réglementation constituent les principaux moteurs, accélérant la croissance du marché mondial tout en favorisant l’innovation et la modernisation de la technologie de freinage ferroviaire. En juin 2025, les chemins de fer ont annoncé l'extension du système de freinage automatique et d'évitement de collision Kavach sur 3 100 km supplémentaires dans la zone ferroviaire du centre-sud ; il intervient en déclenchant le freinage du train en cas de défaillance du respect du signal ou de la vitesse.

RESTRICTIONS DU MARCHÉ :

Les coûts élevés d’investissement initial et de maintenance freinent la croissance du marché

Le marché est confronté à une contrainte majeure en raison de l’investissement initial élevé et des coûts de maintenance continus associés aux technologies avancées. Les systèmes tels que le freinage pneumatique ecp à commande électronique et le freinage par récupération nécessitent un capital important pour le développement, l'installation et l'intégration dans des systèmes nouveaux ou existants.matériel roulant. De plus, leur fonctionnement et leur entretien nécessitent des outils spécialisés, des pièces de rechange et des techniciens hautement qualifiés, ce qui augmente les coûts du cycle de vie. Pour les opérateurs sensibles aux coûts et les économies émergentes, ces dépenses constituent des obstacles importants, retardant souvent les projets de modernisation malgré les avantages reconnus en matière de sécurité et d’efficacité. Par conséquent, les coûts élevés restent le facteur le plus critique qui freine l’adoption plus large de solutions de freinage avancées à l’échelle mondiale..En octobre 2024, Alstom a indiqué que la maintenance des systèmes de freinage représente environ 15 % des coûts globaux de maintenance des trains, en raison de composants coûteux provenant de quelques fournisseurs.

OPPORTUNITÉS DE MARCHÉ :

La numérisation et les solutions de freinage intelligent ouvrent une nouvelle valeur

L’adoption croissante des technologies numériques crée une opportunité majeure sur le marché des systèmes de freinage ferroviaire. L'intégration de l'IoT, des capteurs et de l'IA dans les solutions de freinage permet une surveillance en temps réel, une maintenance prédictive et une prise de décision basée sur les données. Ces innovations améliorent la sécurité, réduisent les temps d'arrêt et diminuent les coûts d'exploitation, ce qui les rend très attractives pour les opérateurs ferroviaires. Les systèmes de freinage intelligents s’alignent également sur les tendances plus larges du secteur en matière d’automatisation et de mobilité connectée. Pour les équipementiers et les fournisseurs de technologies, proposer des solutions numérisées renforce non seulement les relations clients grâce à des modèles basés sur les services, mais ouvre également des sources de revenus récurrentes, positionnant la numérisation comme l'une des opportunités futures les plus lucratives. En septembre 2024, Knorr-Bremse a présenté des systèmes de freinage électropneumatiques numériques (freinage par air) et électromécaniques numériques (freinage électrique) avancés à l'InnoTrans, dans le but d'augmenter la capacité du trafic ferroviaire, de raccourcir les distances de freinage et d'améliorer la disponibilité du système.

TENDANCES DU MARCHÉ DES SYSTÈMES DE FREINAGE FERROVIAIRES :

La durabilité et le freinage régénératif façonnent le marché futur

La durabilité apparaît comme une tendance déterminante du marché des systèmes de freinage ferroviaire. Alors que l’accent est mis à l’échelle mondiale sur la réduction des émissions de carbone et l’amélioration de l’efficacité énergétique, les opérateurs adoptent de plus en plus de systèmes de freinage à récupération. Ces systèmes récupèrent l’énergie cinétique pendant la décélération et la réinjectent dans le système électrique ou le réseau du train, réduisant ainsi la consommation d’énergie et les coûts d’exploitation. Associé à des matériaux légers et à des conceptions respectueuses de l'environnement, le freinage par récupération soutient à la fois les objectifs environnementaux et les économies de coûts. Alors que les gouvernements et les opérateurs donnent la priorité à la mobilité verte, l’intégration de technologies durables dominera le développement de produits, façonnant l’orientation future du marché mondial des systèmes de freinage dans l’industrie ferroviaire. En décembre 2024, Barcelone a lancé son système MetroCharge : capter l'énergie de freinage régénérative des rames de métro vers les centrales électriques et recharger les véhicules électriques. Seize stations de métro alimentent désormais via des câbles l'énergie de freinage excédentaire jusqu'aux bornes de recharge des voitures électriques situées au niveau de la rue.

LES DÉFIS DU MARCHÉ :

Les perturbations de la chaîne d’approvisionnement et la hausse des coûts des matières premières mettent les fabricants sous pression

Le marché est confronté à des défis liés aux perturbations de la chaîne d’approvisionnement et à la hausse des coûts des matières premières. Composants tels que les alliages avancés, les composites,capteurs, et les semi-conducteurs sont essentiels aux systèmes de freinage modernes. La volatilité des prix des matières premières, combinée aux tensions géopolitiques, aux restrictions commerciales et aux pénuries d’approvisionnement liées à la pandémie, augmente les coûts de production et retarde les livraisons. Ces perturbations affectent l’exécution dans les délais des projets ferroviaires à grande échelle et pèsent sur la rentabilité. Les fabricants sont contraints d’optimiser leurs stratégies d’approvisionnement, de diversifier leurs fournisseurs et d’investir dans la production locale, mais les incertitudes qui pèsent sur les réseaux d’approvisionnement mondiaux restent un défi persistant à la croissance stable du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

L’urbanisation croissante et l’expansion du réseau métropolitain stimulent la croissance du segment des voitures de transport en commun

Sur la base de la segmentation par type de véhicule, le marché est classé en wagons de marchandises, locomotives, voitures de voyageurs et wagons de transport en commun.

Les voitures de transport en commun domineront le marché et constitueront le segment qui connaît la croissance la plus rapide, tirée par une urbanisation rapide et des investissements croissants dans les réseaux de métro et de trains de banlieue, représentant une part de marché de 34,47 % en 2026. Les gouvernements donnent la priorité aux solutions de transports en commun pour réduire les embouteillages et les émissions, stimulant ainsi la demande de systèmes de freinage fiables. Les opérations d'arrêt et de départ fréquentes dans les villes denses nécessitent des freins très efficaces et nécessitant peu d'entretien. La croissance deville intelligenteLes initiatives et l'augmentation du nombre de navetteurs garantissent que les voitures de transport en commun restent le segment leader du marché. En septembre 2025, Mumbai Railway Vikas Corporation a lancé un appel d'offres de 2,36 milliards de dollars (21 000 Crore INR) pour 2 856 autocars de banlieue Vande Metro avec des contrats de maintenance à long terme.

Par type de frein

Une fiabilité et une rentabilité éprouvées conduisent à l'adoption des freins pneumatiques

En termes de type de frein, le marché est classé en freins pneumatiques (pneumatiques), freins électropneumatiques (EPB), freinage régénératif/dynamique et freins à vide.

Les freins pneumatiques (pneumatiques) domineront le marché en raison de leur fiabilité, de leur simplicité et de leur rentabilité de longue date, représentant une part de marché de 57,06 % en 2026. Largement utilisés dans les trains de marchandises et de voyageurs, ils offrent des performances robustes dans diverses conditions d'exploitation. Leur infrastructure établie, leur facilité de maintenance et leur respect des normes de sécurité en font le choix préféré de nombreux opérateurs. En particulier dans les régions à fort trafic de fret, les freins pneumatiques restent essentiels, générant une demande soutenue dans le segment de la technologie de freinage malgré les progrès des alternatives électroniques.

En janvier 2025, Progress Rail a présenté le système CCBIIe amélioré qui prend en charge les diagnostics à distance et les autotests pour la maintenance des freins à air. Alors que le segment des freins pneumatiques détient la plus grande part de marché des systèmes de freinage ferroviaire, l'adoption du freinage régénératif/dynamique connaît une croissance rapide en raison de l'efficacité énergétique, des exigences de durabilité, de l'électrification et de la réduction des coûts d'exploitation.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

L'accent mis sur la résistance aux chocs et le contrôle de l'adhérence augmente la demande de composants d'interface roue/rail

En fonction des composants, le marché est divisé en contrôle et actionnement des freins, alimentation et transmission d'énergie, pièces de friction et d'usure, interface roue/rail et modules complémentaires de sécurité, systèmes de stationnement et auxiliaires, ainsi que surveillance et diagnostic.

L'interface roue/rail et les modules complémentaires de sécurité domineront le marché, car ils seront essentiels pour garantir l'efficacité du freinage, minimiser le patinage et améliorer la sécurité des passagers. Des composants tels que des ponceuses, des systèmes de contrôle de l'adhérence et des dispositifs de surveillance contribueront à optimiser les performances de freinage dans diverses conditions de piste, représentant une part de marché de 47,50 % en 2026. L'accent croissant mis sur la résistance aux chocs, la fiabilité et le respect des normes de sécurité internationales alimente la demande. Alors que les opérateurs donnent la priorité à la prévention des accidents et à la stabilité des performances, ce segment joue un rôle fondamental dans les opérations de freinage sûres et efficaces.

En septembre 2025, l'ENSCO a présenté des recherches sur un système basé sur des jauges de contrainte qui surveille les charges sur les roues et les forces des traverses de rail afin de détecter les supports de voie dégradés et d'améliorer la sécurité. Le segment de la surveillance et du diagnostic devrait croître au TCAC le plus rapide au cours de la période de prévision du marché des systèmes de freinage ferroviaire. La croissance du marché segmentaire est tirée par la maintenance prédictive, la numérisation, l’adoption de l’IoT et la conformité réglementaire en matière de sécurité.

En offrant

La longue durée de vie du matériel roulant soutient la demande de solutions de freinage sur le marché secondaire

En fonction de l'offre, le marché est segmenté en systèmes de freinage complets (installation OEM) et composants et pièces de rechange de freins (marché secondaire). Les composants et pièces de rechange de frein (marché secondaire) sont divisés en plaquettes de frein/mâchoires de frein, disques/roues de frein, cylindres de frein, compresseurs et réservoirs, vannes de commande, composants électroniques, capteurs, coupleurs et liaisons.

Le marché secondaire dominera le marché et sera le segment qui connaît la croissance la plus rapide en raison de la longue durée de vie opérationnelle du matériel roulant, ce qui entraînera une demande continue de pièces de rechange, de maintenance et de mises à niveau, représentant une part de marché de 86,12 % en 2026. Les plaquettes de frein, les disques, les cylindres et les kits de mise à niveau numérique nécessitent un entretien régulier pour garantir la sécurité et la conformité. Les opérateurs s'appuient sur les services après-vente pour la maintenance prédictive et l'optimisation des performances. Ce besoin constant d’entretien et de modernisation fait des solutions de rechange le principal contributeur aux revenus du marché. En septembre 2025, les chemins de fer nationaux du Kazakhstan (KTZ) ont passé une commande de 4,2 milliards de dollars auprès de Wabtec qui comprend un service d'assistance et de probables contrats de pièces/maintenance à long terme.

Perspectives régionales du marché des systèmes de freinage ferroviaire

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asia Pacific Railway Braking System Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

ASIE PACIFIQUE

Le marché de l'Asie-Pacifique était évalué à 5,42 milliards de dollars en 2025, soit 54,32 % du chiffre d'affaires mondial, et devrait atteindre 5,65 milliards de dollars en 2026. L'expansion des trains à grande vitesse, les projets de métro et l'augmentation du nombre de passagers stimulent la demande de solutions de freinage avancées. Les initiatives gouvernementales promouvant les transports durables et la mobilité urbaine accélèrent l’adoption des freins régénératifs et électropneumatiques. L'urbanisation rapide, la croissance économique et les besoins croissants en matière de fret positionnent l'Asie-Pacifique comme la région à la croissance la plus rapide, offrant des opportunités significatives aux équipementiers et aux fournisseurs d'élargir leur part de marché. Le marché japonais devrait atteindre 1,23 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 2,75 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,78 milliard de dollars d'ici 2026.

En juillet 2025, la Chine a dévoilé son train à grande vitesse CR450 de nouvelle génération, avec des essais visant une exploitation commerciale à 400 km/h, repoussant les limites des performances de freinage et aérodynamiques.

AMÉRIQUE DU NORD

L'Amérique du Nord a contribué à hauteur de 11,85 % au marché mondial en 2025, avec une valorisation de 1,18 milliard USD, et devrait atteindre 1,21 milliard USD en 2026. En Amérique du Nord, la croissance du marché est tirée par la modernisation de l'infrastructure ferroviaire vieillissante, l'adoption de corridors de fret avancés et l'accent réglementaire mis sur le respect de la sécurité par des agences telles que la FRA. L’expansion des réseaux de transport urbain, en particulier les projets de métro et de train léger sur rail, crée une demande de solutions de freinage fiables et numériques. L’investissement dans la maintenance prédictive et les technologies de freinage intelligent soutient également la domination régionale, garantissant l’efficacité opérationnelle et la sécurité dans les segments passagers et fret.

Les États-Unis dominent la demande régionale en Amérique du Nord avec des opérations de fret à grande échelle et de solides investissements dans la modernisation des trains de banlieue. Les initiatives fédérales visant à améliorer les normes de sécurité et à réduire les émissions de carbone conduisent à l'adoption de systèmes de freinage régénératifs et électropneumatiques. L’expansion des corridors à grande vitesse d’Amtrak et des projets ferroviaires urbains alimente encore davantage la croissance. Le marché américain bénéficie également de l'intégration technologique, notamment de la surveillance basée sur l'IoT, qui améliore la fiabilité et l'efficacité opérationnelles, ce qui en fait un marché leader pour l'adoption de systèmes de freinage. En août 2025, Amtrak a lancé son service de train à grande vitesse NextGen Acela sur le corridor nord-est. Le marché américain devrait atteindre 0,94 milliard de dollars d’ici 2026.

EUROPE

L’Europe représentait 3,08 milliards de dollars en 2025, soit 30,91 % de la part de marché mondiale, et devrait atteindre 3,2 milliards de dollars en 2026. La croissance du marché européen des systèmes de freinage ferroviaire est tirée par de vastes réseaux ferroviaires à grande vitesse, des mandats forts en matière de durabilité et des normes de sécurité strictes fixées par l’ERA. Des pays comme l’Allemagne, la France et le Royaume-Uni donnent la priorité à la mobilité verte, favorisant l’adoption de technologies de freinage régénératif. L’intégration ferroviaire transfrontalière en cours et les programmes d’infrastructure financés par l’Union européenne stimulent la demande. Des systèmes numériques avancés et des matériaux légers sont largement déployés, garantissant que l'Europe reste un leader technologique et un marché mature et axé sur l'innovation pour les systèmes de freinage ferroviaire. L'Avelia Stream Nordic X80 d'Alstom, lancé en juillet 2025, est conçu pour les déplacements à grande vitesse dans les conditions nordiques. Il est doté de systèmes de freinage régénératifs qui contribuent à l'efficacité énergétique et à une réduction de 37 % de l'empreinte carbone par rapport aux modèles précédents. Le train est également équipé du système européen de contrôle des trains (ETCS) pour une sécurité renforcée. Le marché britannique devrait atteindre 0,34 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,64 milliard de dollars d'ici 2026.

RESTE DU MONDE

Dans des régions telles que le Moyen-Orient, l'Afrique et l'Amérique du Sud, le marché est stimulé par les investissements croissants dans de nouvelles infrastructures ferroviaires pour soutenir l'urbanisation, la diversification économique et la connectivité du fret. La région Reste du monde a accaparé 2,91 % du marché mondial en 2025, générant 0,29 milliard de dollars de revenus, et devrait atteindre 0,3 milliard de dollars en 2026. Des projets tels que les liaisons ferroviaires du CCG et l'expansion du métro d'Amérique latine stimulent la demande de systèmes de freinage modernes. Bien que l’adoption soit plus lente que dans les régions développées, l’augmentation du financement gouvernemental, les partenariats internationaux et les initiatives axées sur la durabilité créent de nouvelles opportunités pour les fournisseurs de ces marchés en développement. En juillet 2025, Alstom a livré sa première rame pour la ligne 6-Orange du métro de São Paulo, dotée d'une technologie de freinage par récupération pour améliorer l'efficacité énergétique et la durabilité.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

La numérisation, la maintenance prédictive et le freinage par récupération renforcent le leadership sur le marché

Le marché des systèmes de freinage ferroviaire est très concurrentiel, dirigé par des acteurs mondiaux tels que Knorr-Bremse, Wabtec Corporation, Faiveley Transport, CRRC et Hitachi Rail. Les entreprises se concentrent sur la R&D, la fabrication régionale et les innovations numériques pour améliorer la sécurité et l’efficacité. Des collaborations stratégiques avec des opérateurs ferroviaires, des investissements dans des solutions de maintenance prédictive et des technologies axées sur la durabilité telles que le freinage par récupération renforcent leurs positions. Une concurrence intense favorise l’innovation continue, garantissant des solutions de freinage fiables, conformes et économes en énergie à l’échelle mondiale.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE FREINAGE FERROVIAIRE PROFILÉES :

- Knorr-Bremse AG (Allemagne)

- Société Wabtec (NOUS.)

- Alstom (France)

- Siemens Mobilité GmbH (Allemagne)

- CRRC Corporation Limitée (Chine)

- Stadler Rail AG (Suisse)

- Société Hyundai Rotem (Corée du Sud)

- Dako-CZ, a.s. (République tchèque)

- Akebono Brake Industry Co Ltd (Japon)

- Nabtesco Corporation (Japon)

- Jupiter Wagons (Inde)

- Greysham International (Inde)

- Amsted Rail (États-Unis)

- Kirloskar Pneumatique (Inde)

- Sundaram Brake Linings Ltd. (Inde)

- Siemens Mobilité (Allemagne)

- YUJIN Machinery Ltd. (Corée du Sud)

- Verkko Global (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En juillet 2025, Bhopal Metro a achevé les essais d'oscillation et de freinage d'urgence pour le nouveau matériel roulant. Des tests réussis ont validé la sécurité, la stabilité et l’efficacité du freinage, ouvrant la voie à la certification et aux opérations commerciales, soutenant l’expansion de l’infrastructure métropolitaine et de la mobilité urbaine de l’Inde.

- En juin 2025, Siemens a annoncé le lancement de la locomotive électrique à batterie Charger B+AC pour le service passagers aux États-Unis. La conception intègre un freinage régénératif et des commandes numériques, soutenant les objectifs de décarbonation et renforçant l'adoption de technologies de freinage écologiques dans le secteur ferroviaire nord-américain.

- En juin 2024, Wabtec a lancé les matériaux de freinage Green Friction sur la ligne RER A de Paris. Ces revêtements avancés réduisent les émissions de particules, améliorent la durabilité et les performances de freinage, renforçant ainsi les efforts mondiaux en faveur de solutions de freinage ferroviaire écologiques, fiables et conformes à la réglementation.

- En mai 2024, Knorr-Bremse a signé un contrat de service à long terme avec Stadler pour la révision des systèmes de freinage des flottes européennes. Couvrant 20 000 étriers de frein, l’accord court jusqu’en 2028, soulignant l’importance des services de rechange et du cycle de vie pour une croissance stable des revenus.

- En janvier 2024, Wabtec a remporté un contrat de système de freinage de 157 millions de dollars auprès de Siemens Inde pour un projet de locomotive de 9 000 CV pour les chemins de fer indiens. L’accord couvre la fourniture de systèmes de freinage (de l’usine Hosur de Wabtec) ainsi que 35 ans de maintenance.

- En septembre 2023, Knorr-Bremse a lancé sa plateforme de freinage CubeControl de nouvelle génération, intégrant des fonctions électropneumatiques, mécatroniques et logicielles. Alstom a sélectionné ce système pour les trains à grande vitesse suédois, avec des livraisons de 2024 à 2028, dans le but d'améliorer l'efficacité, de réduire les coûts de maintenance et d'améliorer la préparation numérique en matière de technologie de freinage ferroviaire.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes de freinage ferroviaire fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,86 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de véhicule, par type de frein, par composant, par offre et région |

| Par type de véhicule |

|

| Par type de frein |

|

| Par composant |

|

| En offrant |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,97 milliards de dollars en 2025 et devrait atteindre 15,14 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,42 milliards de dollars.

Le marché devrait afficher un TCAC de 4,86 % au cours de la période de prévision 2026-2034.

Le segment du marché secondaire a dominé le marché en offrant.

Les investissements dans les infrastructures ferroviaires et les réglementations en matière de sécurité alimentent la croissance du marché.

Des sociétés leaders telles que Knorr-Bremse, Wabtec Corporation, Faiveley Transport, CRRC et Hitachi Rail dominent le marché.

L’Asie-Pacifique a dominé le marché des systèmes de freinage ferroviaire avec une part de marché de 54,32 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés