Taille, part et analyse de l’industrie du marché de l’économie spatiale, par chaîne de valeur (infrastructure spatiale en amont, lancement et accès aux services spatiaux, services spatiaux en aval), par application (communication par satellite, observation de la Terre et télédétection, positionnement, navigation et synchronisation, exploration spatiale), par type d’infrastructure (satellites, lanceurs, segment terrestre, orbital et dans l’espace, espace profond), par orbite (Terre basse, Terre moyenne, orbite géostationnaire, cislunaire et espace profond), par utilisateur final (Entreprises sp

Taille du marché de l’économie spatiale et perspectives d’avenir

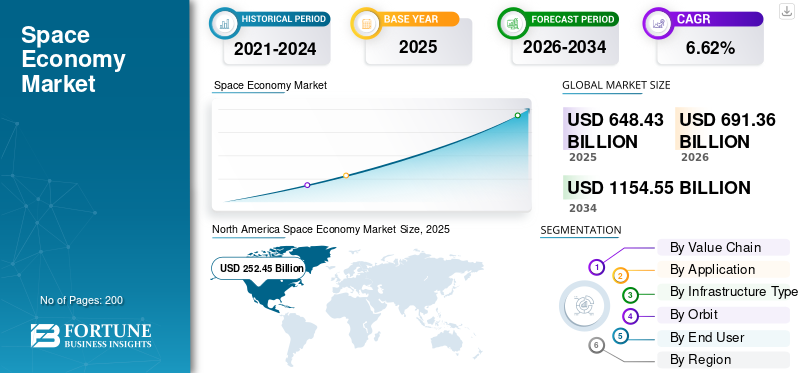

La taille du marché mondial de l’économie spatiale était évaluée à 648,43 milliards USD en 2025. Le marché devrait passer de 691,36 milliards USD en 2026 à 1 154,55 milliards USD d’ici 2034, avec un TCAC de 6,62 % au cours de la période de prévision.

Le marché couvre toutes les activités qui créent de la valeur dans l’exploration, l’exploitation, la gestion et l’utilisation de l’espace. Il comprend les satellites, les services de lancement, les stations au sol, les terminaux utilisateur, l'observation de la Terre, les communications par satellite, le positionnement/navigation/synchronisation, l'exploration spatiale, les systèmes spatiaux de défense et les services spatiaux émergents. Il est utilisé dans les domaines des télécommunications, de l'aviation, du maritime, de l'agriculture, de la défense, des prévisions météorologiques, de la logistique, des interventions en cas de catastrophe, de la banque, de l'assurance et de la surveillance du climat.

Les principaux acteurs incluent SpaceX dans le lancement et le haut débit Starlink, Eutelsat/OneWeb dans la connectivité LEO, Iridium dans les satcoms critiques et l'IoT, Lockheed Martin et Northrop Grumman dans l'espace de défense et de sécurité nationale, Airbus dans les satellites et les infrastructures commerciales LEO, et Planet Labs dans l'observation de la Terre.analyse de données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L’ÉCONOMIE SPATIALE

L’augmentation des constellations LEO et des services en aval est une tendance du marché

L’IA générative, la simulation basée sur la physique et les environnements de conception immersifs remodèlent les flux de travail des jumeaux numériques aérospatiaux. Des outils tels que Siemens NX Immersive Designer combinent AR, commandes vocales et IA pour permettre aux ingénieurs d'interagir directement avec des modèles d'avions 3D. Cela déplace les décisions clés en matière de conception, de tests et de certification vers l’environnement numérique avant la production des pièces physiques. Des startups telles que JetZero utilisent des logiciels de jumeaux numériques pour raccourcir les délais de développement des avions, tandis que des initiatives telles que le UK Digital Twin Centre de Belfast mettent en valeur les investissements publics et privés croissants dans la normalisation et l'adoption des jumeaux numériques dans le secteur aérospatial.

DYNAMIQUE DU MARCHÉ

MARCHÉ CHAUFFEURS

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Constellations de satellites et programmes de défense de nouvelle génération pour stimuler la croissance du marché

Le déploiement croissant de constellations de satellites LEO et l’augmentation des mandats de défense des gouvernements sont les moteurs les plus importants de l’économie spatiale. Le réseau Starlink de SpaceX a généré un chiffre d'affaires estimé à 10,4 milliards de dollars en 2025 et a dépassé les 9 millions d'abonnés, le projet Kuiper d'Amazon et d'autres constellations LEO étant en pleine expansion, soulignant la valeur commerciale desatelliteinfrastructures à large bande. Du côté de la défense, les pays investissent pour développer des capacités militaires spatiales souveraines, les pays européens et asiatiques s’engageant dans des programmes spatiaux militaires nationaux dans un contexte de conflits régionaux, tandis que les dépenses militaires américaines dans l’espace sont sur le point de connaître une croissance rapide grâce à des programmes tels que le projet de bouclier antimissile Golden Dome.

RESTRICTIONS DU MARCHÉ

Congestion orbitale et cadres réglementaires fragmentés pour restreindre l’expansion du marché

Le rythme d’expansion du secteur spatial est ralenti par des obstacles structurels causés par la durabilité orbitale et la fragmentation réglementaire. La densité des objets actifs est désormais du même ordre de grandeur que celle des débris spatiaux dans certaines bandes d’altitude densément peuplées en orbite terrestre basse. En conséquence, le nombre d’événements qui déclenchent des procédures d’évitement de collision augmente chaque année ; en 2024, plusieurs événements de fragmentation importants ont été enregistrés, ajoutant des milliers de nouveaux débris. En mai 2025, l’Union européenne a introduit sa propre loi spatiale comportant des exigences extraterritoriales pour les entreprises cherchant à pénétrer les marchés spatiaux européens, ce qui rend la conformité plus difficile pour les opérateurs internationaux.

MARCHÉ OPPORTUNITÉS

Les applications d'entreprise spatiales créent de nouvelles opportunités

Les applications spatiales d'entreprise génèrent de nouvelles opportunités significatives en intégrant les données spatiales de connectivité, de positionnement et d'observation de la Terre dans les processus commerciaux de base de secteurs tels que la logistique, l'agriculture, l'énergie, l'assurance et la finance. Ces applications prennent en charge l'analyse avancée, la maintenance prédictive, la visibilité de la chaîne d'approvisionnement et la modélisation des risques climatiques, permettant aux organisations d'optimiser leurs opérations et de différencier leurs services. En reliant les données spatiales aux plateformes numériques terrestres, les entreprises peuvent créer des modèles économiques résilients, basés sur les données, qui répondent de manière dynamique aux changements environnementaux et commerciaux, favorisant ainsi l’innovation dans les secteurs public et privé et dans les écosystèmes commerciaux.

LES DÉFIS DU MARCHÉ

Le coût du capital élevé et les longs cycles de récupération créent des défis pour la croissance

L’économie spatiale est confrontée à un défi structurel persistant en raison des coûts d’investissement élevés et des longs cycles de retour sur investissement inhérents au développement et au déploiement de satellites, de systèmes de lancement et d’infrastructures au sol. Les analyses publiques et privées soulignent que ces actifs nécessitent un investissement initial substantiel en matière d’ingénierie, de tests et de conformité réglementaire, alors que les retours ne se matérialisent généralement qu’après des années de service opérationnel. Les longs délais de développement, associés à l'incertitude technologique et politique, augmentent la perception du risque pour les investisseurs et limitent les flux de capitaux, en particulier vers les petites entreprises et les applications de niche. Cette barrière élevée décourage la mise à l’échelle rapide des services spatiaux et limite la diversité des acteurs de l’écosystème, même si les technologies de lancement réutilisables et les satellites plus petits réduisent certains coûts opérationnels, entravant ainsi la croissance du marché de l’économie spatiale.

Analyse de segmentation

Par chaîne de valeur

Extension de la monétisation des données et des services spatiaux pour dynamiser les services spatiaux en aval

Sur la base de la chaîne de valeur, le marché est segmenté en infrastructures spatiales en amont, lancement et accès aux services spatiaux, services spatiaux en aval, économie d’utilisation finale basée sur l’espace, etc.

Le segment des services spatiaux en aval devrait représenter la plus grande part de marché de l’économie spatiale. Ce segment est en croissance parce que la baisse des coûts de lancement et la prolifération des satellites LEO ont ouvert la voie à une toute nouvelle classe de services commerciaux spatiaux qui regroupent et vendent des données dérivées de l'espace aux industries terrestres.

Le segment du lancement et de l’accès aux services spatiaux devrait augmenter avec un TCAC élevé de 7,26 % au cours de la période de prévision.

Par candidature

La demande mondiale de haut débit et la connectivité directe aux appareils pour stimuler le segment des communications par satellite

En fonction des applications, le marché est segmenté encommunication par satellite, observation de la Terre et télédétection, positionnement, navigation et synchronisation, exploration spatiale, sécurité nationale et espace de défense, services dans l'espace et autres.

En 2025, le segment des communications par satellite dominait le marché mondial. La croissance du segment est tirée par des lacunes persistantes en matière de connectivité mondiale et la viabilité commerciale des constellations à large bande LEO a fait de la communication par satellite l'application dominante attirant les investissements dans l'ensemble de l'économie spatiale.

Les services dans l'espace devraient croître à un TCAC élevé de 7,26 % au cours de la période de prévision.

Par type d'infrastructure

Le prototypage virtuel remplace les cycles physiques de construction et de test pour piloter le segment de conception de produits et de validation de concepts

En fonction du type d’infrastructure, le marché est segmenté en satellites, lanceurs, infrastructures du segment terrestre, infrastructures orbitales et spatiales, infrastructures lunaires et spatiales, etc.

Le segment des satellites devrait connaître une part de marché dominante au cours de la période de prévision. Le segment est en expansion car les constructeurs OEM et les startups peuvent désormais construire des constellations à des échelles commercialement réalisables grâce à des réductions significatives des prix unitaires des satellites provoquées par les progrès de la technologie des petits satellites et de la production automatisée.

Le segment des infrastructures lunaires et spatiales devrait croître à un TCAC élevé de 7,32 % au cours de la période de prévision.

Par orbite

Exigences de faible latence et construction de méga-constellations pour maintenir la domination du segment de l'orbite terrestre basse

Basé sur l’orbite, le marché est segmenté en orbite terrestre basse, en orbite terrestre moyenne, en orbite géostationnaire, en domaine cislunaire et dans l’espace lointain, etc.

Le segment de l’orbite terrestre basse dominait la part de marché. Le marché se développe à mesure que les opérateurs déploient des satellites en orbite LEO en raison des exigences techniques des connexions à large bande, de l'observation de la Terre et des applications IoT, qui nécessitent une faible latence et des taux de revisite élevés que seules les orbites LEO peuvent offrir.

En outre, les domaines cislunaires et de l’espace lointain devraient croître à un TCAC élevé de 7,15 % au cours de la période d’étude.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Récupération du capital-risque et expansion des contrats commerciaux pour renforcer les sociétés spatiales commerciales

En fonction de l'utilisateur final, le marché est segmenté en sociétés spatiales commerciales, agences spatiales civiles gouvernementales, agences de défense et de renseignement, instituts universitaires et de recherche, etc.

Le segment des entreprises spatiales commerciales a dominé la part de marché en 2025. L’amélioration de l’économie de lancement, la maturation des modèles commerciaux et l’expansion des marchés publics de services spatiaux commerciaux augmentent collectivement le seuil de viabilité commerciale des entreprises privées.

En outre, les agences de défense et de renseignement devraient croître à un TCAC de 7,07 % au cours de la période de prévision.

Perspectives régionales du marché de l’économie spatiale

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Space Economy Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, avec 239,06 milliards USD, et a également conservé sa part dominante en 2025, avec 252,45 milliards USD. La région ancre l’économie spatiale mondiale grâce à des investissements fédéraux soutenus, une infrastructure de lancement mature et un écosystème dense d’opérateurs commerciaux et de fournisseurs de services en aval.

Marché de l’économie spatiale aux États-Unis

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 168,01 milliards de dollars en 2026, soit un TCAC d’environ 6,81 %. Les États-Unis façonnent l’économie spatiale mondiale grâce à d’importants programmes fédéraux, à un solide capital-risque et à une base industrielle verticalement intégrée couvrant le lancement, la fabrication d’engins spatiaux et l’infrastructure numérique.

Europe

L'Europe devrait atteindre 166,40 milliards de dollars en 2026 et enregistrer un taux de croissance de 6,66 % au cours de la période de prévision, soit le deuxième plus élevé de toutes les régions. La région aborde l’économie spatiale comme un écosystème industriel et politique intégré, tirant parti des programmes de l’Agence spatiale européenne et de l’UE pour coordonner le financement civil, construire des infrastructures critiques et favoriser les services basés sur les données en aval.

Marché de l’économie spatiale au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 52,56 milliards de dollars, soit un TCAC d'environ 6,98 % au cours de la période de prévision. Le Royaume-Uni se positionne comme une plaque tournante européenne pour la fabrication de satellites, le lancement de petits satellites et les services numériques basés sur l’observation de la Terre grâce à des stratégies nationales ciblées et à un coinvestissement public-privé.

Marché de l’économie spatiale en Allemagne

Le marché allemand devrait atteindre environ 46,10 milliards USD en 2026. L’Allemagne ancre les capacités de l’industrie spatiale de l’Europe continentale avec une forte participation gouvernementale et industrielle dans les communications, la navigation et l’observation de la Terre par satellite.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 152,66 milliards de dollars en 2026 et devenir la troisième plus grande région. Elle apparaît comme un pôle de croissance clé pour l’économie spatiale, porté par des investissements à l’échelle nationale dans les lancements, les constellations de satellites et les services numériques d’observation de la Terre.

Marché chinois de l’économie spatiale

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 48,22 milliards de dollars en 2026. Le pays développe son économie spatiale grâce à des investissements coordonnés de manière centralisée dans les infrastructures de lancement, la navigation et les systèmes d'observation de la Terre, ainsi qu'à l'expansion des applications en aval dans les domaines de la surveillance environnementale, des transports et de l'exploration spatiale.ville intelligenteservices.

Marché indien de l’économie spatiale

En 2026, le marché indien est estimé à 42,29 milliards de dollars. L’Inde est en train de passer d’un secteur spatial largement dirigé par le gouvernement à un modèle hybride intégrant les infrastructures du secteur public à un écosystème spatial privé en expansion rapide.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Ces régions se développent et en sont à leurs débuts, mais ce sont des économies spatiales d’importance stratégique centrées sur l’observation de la Terre, les communications et la navigation par satellite pour la gestion des ressources, l’urbanisme et la sécurité. En 2026, les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement 62,58 milliards de dollars et 40,89 milliards de dollars.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation et les partenariats d'entreprises de premier plan façonnent le positionnement sur le marché

Le marché de l’économie spatiale est modérément consolidé, ancré par des acteurs majeurs orientés vers l’espace tels que des entreprises industrielles alignées sur la NASA, des groupes aérospatiaux tirés par l’ESA (dont Airbus, Thales Alenia Space, OHB) et des agences et sous-traitants à l’échelle nationale aux États-Unis, en Europe, en Chine et en Inde. Des positions importantes sont également détenues par de grands intégrateurs spatiaux de défense et de nouvelles entreprises spatiales privées actives dans les lancements, les constellations de petits satellites, l’observation de la Terre et les services en orbite, qui façonnent collectivement un paysage qui n’est ni très fragmenté ni totalement oligopolistique.

Les grandes entreprises investissent dans des systèmes de lancement et de satellite réutilisables, des plates-formes satellitaires avancées, des services en orbite et des charges utiles d'observation de la Terre et de communication de haute précision, tout en formant des alliances stratégiques avec des agences spatiales nationales, des opérateurs commerciaux et des fournisseurs de technologies. Ces partenariats soutiennent des infrastructures à grande échelle telles que des constellations de navigation,jumeau numériqueDes couches de données prêtes à l'emploi et des réseaux de communication sécurisés, contribuant à sécuriser les missions à long terme, à co-développer des normes techniques et à partager l'infrastructure.

LISTE DES ENTREPRISES CLÉS DE L’ÉCONOMIE SPATIALE PROFILÉES

- EspaceX(NOUS.)

- Boeing(NOUS.)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman(NOUS.)

- Airbus(France)

- Thales Alénia Espace(France)

- Rocket Lab (Nouvelle-Zélande)

- Maxar Technologies (États-Unis)

- OneWeb (Royaume-Uni)

- China Aerospace Science and Technology Corporation (CASC) (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Le Space Systems Command de l'US Space Force a attribué à Lockheed Martin une commande à prix ferme de 105 millions de dollars pour soutenir le lancement du GPS IIIF et les tests en orbite. Les services relatifs au système de contrôle opérationnel du Plan d'évolution de l'architecture (AEP) sont couverts par ce contrat, ainsi que le support au lancement du satellite GPS IIIF, aux premières opérations en orbite et à l'élimination éventuelle (véhicules spatiaux SV11-22).

- Avril 2026 :Un ministère du gouvernement britannique a attribué à Network Innovations un contrat pluriannuel pour fournir un nouveau système de surveillance du personnel et de connaissance de la situation par satellite qui servira les employés stationnés dans le monde entier. Conformément à l'accord, Network Innovations proposera une architecture distribuée, sécurisée et résiliente à l'échelle mondiale pour l'hébergement et la gestion des capacités de surveillance des véhicules et du personnel du département.

- Février 2026 :Un fabricant de satellites japonais a été embauché par la JAXA pour construire et mettre en œuvre un relais de communication en orbite lunaire qui permettra à l'avenir des missions lunaires avec et sans équipage. Les phases de livraison et les grandes étapes du projet sont prévues pour 2026.

- Décembre 2025 :La Space Development Agency (SDA) a attribué à L3Harris Technologies un contrat pour la construction de dix-huit satellites infrarouges pour la couche de suivi Tranche 3 (T3). L'accord, d'une valeur maximale de 843 millions de dollars, couvre les opérations, la durabilité et le terrain.logiciel. La constellation SDA Proliferated Warfighter Space Architecture (PWSA), qui vise à défendre les États-Unis contre les menaces de missiles sophistiqués, notamment les missiles hypersoniques, sera renforcée par ces satellites de suivi.

- Septembre 2024 :La NASA a attribué à Intuitive Machines, LLC, basée à Houston, un contrat pour prendre en charge les systèmes de relais lunaires de l'agence dans le cadre du réseau spatial proche, géré par le Goddard Space Flight Center à Greenbelt, dans le Maryland.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’économie spatiale comprend une étude complète de la taille et des prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces de Porter, des profils d’entreprise et du programme de modernisation. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements de l’industrie aéronautique et sa prévalence par régions clés. Le rapport fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,62 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par chaîne de valeur, application, type d'infrastructure, orbite, utilisateur final et région |

| Par chaîne de valeur |

|

| Par candidature |

|

| Par type d'infrastructure |

|

| Par orbite |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 648,43 milliards de dollars en 2025 et devrait atteindre 1 154,55 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 252,45 milliards de dollars.

Le marché devrait croître à un TCAC de 6,62 % au cours de la période de prévision 2026-2034.

Par chaîne de valeur, le segment des services spatiaux en aval devrait dominer le marché.

Les constellations de satellites et les programmes de défense de nouvelle génération constituent un facteur clé de la croissance du marché.

Boeing, Airbus, Lockheed Martin, le groupe Thales et Space X sont quelques acteurs clés du marché mondial.

L'Amérique du Nord a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés

- Marché de lancement spatial réactif

- marché des infrastructures spatiales cislunaires

- Marché des technologies spatiales

- Marché des satellites GEO

- Marché des satellites

- Marché du satellite LEO

- Marché de la sensibilisation à la situation spatiale (SSA)

- Marché de surveillance et d'élimination des débris spatiaux

- Petit marché satellite

- Marché de la charge utile par satellite