人工知能(AI)市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開別(オンプレミスおよびクラウド)、企業タイプ別(大企業、中小企業)、機能別(人事、マーケティングおよび販売、製品/サービス展開、サービス運営、リスク、サプライチェーン管理)、テクノロジー別(機械学習、自然言語処理、コンピュータビジョン)、業界別(ヘルスケア、自動車、小売、BFSI、製造、農業) および地域予測、2026 ~ 2034 年

人工知能(AI)市場規模と展望

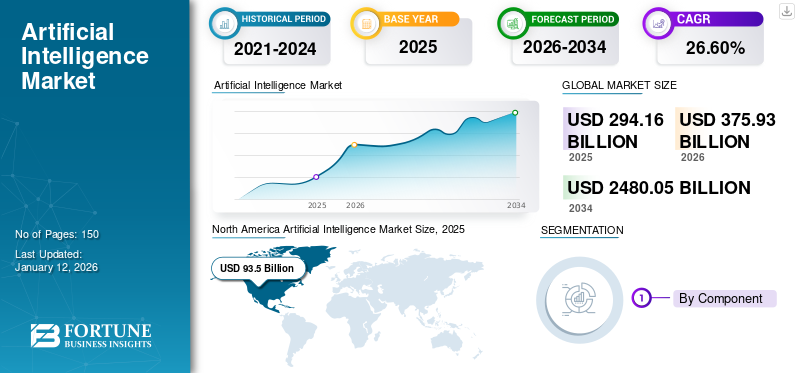

世界の人工知能市場規模は米ドルで評価されました294.162025 年には 10 億ドルに達し、米ドルから増加すると予測されています375.932026 年の 10 億ドルを米ドルに換算すると2480.052034 年までに 10 億ドルに達し、CAGR は26.60%予測期間中。北米は世界の AI 市場を支配しており、 31.80%の市場シェア 2025年に。

機械を使用して人間の知能プロセスをシミュレートすることは、人工知能として知られています。これには、学習や問題解決などの人間の能力を模倣するスマートなソフトウェアとハードウェアの開発が含まれます。多くの企業が、情報に基づいた意思決定を行うためにデータを分析するために AI に注目しており、約 35% の企業が AI を統合しており、10 社中 9 社の組織がこのテクノロジーを使用して市場で優位に立っています。

世界中の政府が AI の研究開発に多額の投資を行っており、ゴールドマン・サックスによると、世界の AI 投資は 2025 年までに約 2,000 億米ドルに達すると予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

上のグラフは、2024 年に資金提供された AI 企業の総数は 2,049 社で、米国が資金提供した AI 企業は 1,143 社であったことを示しています。これは、このセクターの可能性に対する継続的な関心と楽観的な見方を示しています。今後を展望すると、2025 年には継続的なイノベーションがもたらされ、有望な資金調達の機会と AI 市場のさらなる成長が期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

GenAI が業界に与える影響

ChatGPT の導入により AI テクノロジーが引き続き優位を占める

生成 AI ツールは、人間の文章に似たテキストを生成する機能を備えており、短編小説の作成、期末レポートや音楽の作曲、数学の問題の解決、基本プログラムのコーディング、翻訳の実行など、幅広いタスクをカバーします。

OpenAI は、同社の AI ツールである ChatGPT が 2022 年 11 月にリリースされてから 5 日以内に 100 万人以上のユーザーを魅了したと報告しました。以下の統計は、人気のあるオンライン サービスが同じユーザー数を達成するまでにかかった時間を示しています。比較すると、他の有名なオンライン プラットフォームでは、ユーザー数 100 万人のマイルストーンに到達するまでに長い時間がかかりました。

AI ツールの最近のリリースに応じて、世界中の大手テクノロジー企業が独自の AI 駆動チャットボットを展開しています。これらチャットボットChatGPT と競合し、これらの組織がこの業界での地位を維持できるように設計されています。 ChatGPT に対応した最新のリリースには次のものがあります。

- 2023年2月– Baidu, Inc. は、英語では Ernie bot、中国語では Wenxin Yiyan という名前の独自の AI チャットボットを開始しました。これにより、香港では百度の株価が13%以上上昇した。

したがって、ChatGPT の登場により、企業はこれらの AI を活用したツールを活用するために AI テクノロジーに積極的に取り組み、投資するようになりました。この AI テクノロジーの推進が市場の成長を推進しています。この需要は今後数年間、AI の主導的地位を維持すると予想されます。

世界のさまざまな業界における生成 AI の拡大は、2024 年も続くと予想されています。ブルームバーグ インテリジェンス (BI) は、生成 AI 市場が今後 10 年以内に 1 兆 3,000 億米ドルに達すると予測するレポートを発表しました。さらに、Fortune Business Insights によると、世界の生成AI市場2023年には438億7,000万ドルに達しました。

現在、生成 AI はトランスフォーマーベースのテキスト生成モデルと拡散ベースの画像生成モデルを利用しています。これらのモデルにより、システムは既存のデータから学習し、入力データによく似た広範な情報を生成できます。

さらに、ChatGPT や LLM (Large Language Model) などの AI モデルは、銀行および金融サービス、ヘルスケア、旅行およびホスピタリティなどの分野での適用が増えており、人間の介入が減少しています。

相互関税と AI 産業

人工知能には、GPU、サーバー、センサー、カメラ、エッジ コンピューティング チップなどの高度なコンポーネントが組み込まれています。米国が中国製AIチップに関税を課したり、中国が米国製サーバーに報復したりする関税が課されると、生産コストの上昇につながる。これにより、国内の企業は、クラウドコンピューティング、自律システム、および AI 研究ラボは、特殊な輸入ハードウェアに依存しているため、特に影響を受けます。

製造コストの上昇は、消費者にとっての価格の上昇につながります。相互関税は企業にグローバル調達戦略の再考を迫る可能性がある。 FPGA ボード、高性能ネットワーキング ユニット、AI サーバーなどの主要な AI コンポーネントは、関税が課されている国以外の代替サプライヤーまたは製造拠点から調達する必要がある場合があります。これらの変化により、リードタイムの延長、新規ベンダーの再認定、規制上の再認定など、運用の複雑さが生じます。

相互関税は、企業が AI 対応の製品やサービスを費用対効果の高い方法で輸出する能力に影響を与えます。国境を越えた AI 導入 (クラウド AI API、 スマートシティソリューションやエンタープライズ AI スイートなど)は、コンプライアンス コストの上昇や、地域固有の展開や強制的なローカリゼーションの必要性に直面する可能性があります。

AI のトレンド、ブレークスルー、投資機会

AI 市場は、量子 AI、ニューロモーフィック コンピューティング、次世代生成モデルの画期的な進歩によって促進される地殻変動の瀬戸際に立っています。今後 10 年間で、AI 主導のオートメーション、精密医療、自律システム、倫理への投資が爆発的に増加するでしょう。AI ガバナンス。しかし、本当のゲームチェンジャーは業界の融合にあり、そこでは AI がバイオテクノロジー、金融、IoT とシームレスに絡み合い、エコシステム全体が再形成されます。

AI が単なる効率性の領域を超えて、創造性と自律的な意思決定の領域に移行するにつれて、企業はこれらの破壊を受け入れるだけでなく、それを予測する必要があります。未来は、AI の進化に追いつくだけでなく、AI を積極的に形づくる人々のものです。

AI市場のダイナミクス

市場の推進力

人間のエージェントに対する AI 支援は市場の成長にどのように役立ちますか?

AI は確かに、カスタマー エクスペリエンス チャットボットを備えたコンタクト センターを強化し、一般的な問い合わせを支援し、顧客を関連リソースに案内します。 2024 年までに、AI はエージェント アシスタントとして機能することで仮想エージェントをサポートするようになります。一例として、顧客感情を分析し、人間のエージェントが改善された顧客サービスを提供できるよう支援するための回答を提案する AI の機能があります。さらに、AI は、後で参照できるように会話を要約して分類するなど、エージェントが通常実行する反復的なタスクの一部を処理できます。

AI は、すべての顧客サービス提供に対する包括的なサポートを提供し、基本的なタスクを処理してエージェントのリクエストを最小限に抑えます。人間のエージェントが必要な場合、AI はその有効性を高め、すべてのタッチポイントにおける顧客との対話を改善します。 AI が進歩するにつれて、人間のエージェントを支援するさらに優れた機能が提供されるでしょう。したがって、人間のエージェントに対する AI 支援の採用が、世界中の人工知能市場シェアを押し上げています。

市場の制約

AI ツールの一斉導入により、市場の成長を妨げる可能性のある課題が生じる可能性がありますか?

途上国におけるAI人材の不足、AIツールの一斉導入に伴う課題、ブラックボックス効果などが市場の抑制要因となっている。企業は、ブラックボックス効果を排除するために、より倫理的で説明可能な AI モデルを使用してこれらの要因に対処するためにソリューションをアップグレードしました。

ブラックボックス効果とは、AI アルゴリズムが容易に検証できない結果を生成する場合があることを意味します。これらのアルゴリズムの結果には、発見するのが難しい隠れたバイアスがある可能性があります。したがって、結果についての十分な説明はありません。したがって、ユーザーは AI ツールの導入に対して信頼や安全性を欠く傾向があります。

さらに、政府や企業は世界的な AI 人材の不足を克服するために研究機関や教育センターを開発しています。したがって、これらの要因により、今後数年間で世界中でこの業界の成長が加速すると予想されます。

市場機会

AI スーパーコンピューターをサービスとして提供することで、市場のプレーヤーに有利な機会が開かれるでしょうか?

スーパーコンピューティングは、スーパーコンピューティングと同様の強力な処理機能を提供します。ハイ パフォーマンス コンピューティング (HPC)。ただし、複数のアプリケーションをサポートするために使用できる HPC サーバーとは異なり、スーパーコンピューターは 1 台のコンピューターのみで構成され、専用のタスクを実行するようにカスタマイズできます。パンデミックにより、スーパーコンピューター クラスターの需要が急増しました。これにより、研究者によるさまざまな医薬品の開発が支援され、政府やその他の組織がパンデミック関連の取り組みを成功裡に完了できるようになりました。

Microsoft や Hewlett Packard Enterprise (HPE) などのハイパースケーラーは、最大のシェアを獲得するために、この有利な市場の開発と投資に取り組んでいます。これらの投資と技術的専門知識は、これらのベンダーが市場リーダーとしての地位を確立するのに役立ちます。

たとえば、Microsoft Azure は、NVIDIA の A100 Tensor コア GPU によって駆動される高精度のパブリック クラウド スーパーコンピューター サービスをリリースしました。同社は、NVIDIA のプラットフォームをベースにした同様のサービスとしてのスーパーコンピューティング製品を開始することで、AWS、Oracle、Google に加わりました。

- 2023 年 2 月 - IBM は、自社の大規模な AI モデルをトレーニングするためにクラウド上に AI スーパーコンピューターを構築しました。

- 2022 年 1 月 - Meta は、機械学習システムをトレーニングするために特別に開発された「AI スーパーコンピューター」を構築しました。

したがって、サービスとして提供される AI スーパーコンピューターの人気の高まりにより、AI 市場で活動する主要ベンダーにとって有利な機会が生まれると予想されます。

AI市場の動向

量子 AI は市場にどのような影響を与えるでしょうか?

の使用量子コンピューティングAI の原則は量子 AI として知られています。この形式の AI は、AI アルゴリズムを強化できるため、ますます人気が高まっています。量子 AI は、従来のコンピューターが苦手とする複雑な問題を迅速に解決することで、材料科学、複雑なシステムの最適化、暗号化などの分野の進歩を推進する可能性があります。

Quantum AI の主な利点の 1 つは、大規模なデータセットを効率的に処理し、現在は実現不可能な計算を実行することで、機械学習モデルを大幅に改善できることです。量子 AI が進化し続けるにつれて、従来の処理能力によって以前は制限されていた領域で革新と進歩が促進されます。このタイプの AI は、さまざまな業界に革命を起こそうとしています。例えば、

- 量子 AI は、創薬分野における潜在的な治療薬の新しい分子の同定を迅速化する可能性があります。複雑な化学反応を非常に高い精度でシミュレートできるため、これまで対処が困難だった疾患の治療に大きな進歩をもたらす可能性があります。人間の健康に対する潜在的な影響は革命的なものとなる可能性があります。

- 金融分野では、Quantum AI はリスク評価とポートフォリオ管理に革命をもたらす可能性があります。詳細な市場データを分析し、無数の変数を同時に考慮することで、投資家に大きなメリットをもたらす貴重な洞察を提供できる可能性があります。今日のトップアルゴリズムを単なる推測にすぎないレベルの精度で市場パターンを予測できるかもしれません。

無料サンプルをダウンロード このレポートについて詳しく知るために。

量子 AI には、気候変動とその影響の予測精度を向上させることで気候モデリングを強化する可能性があり、これは効果的な緩和戦略を開発するために不可欠です。の分野でサイバーセキュリティ, 量子 AI は、現在の暗号化方式を侵害する可能性などの重大なリスクと、新しい耐量子暗号化の作成などの機会の両方をもたらす可能性があります。

量子 AI の変革能力は、ほぼすべてのセクターに影響を及ぼします。製造業においては、現時点では想像もつかないほどサプライチェーンと生産プロセスを強化する可能性があります。交通分野では、交通管理と自動運転車技術を変革する可能性があります。エネルギー分野では、より効果的な新しい再生可能エネルギー技術の開発が加速する可能性がある。

大手テクノロジー企業も新興企業も同様にこの分野に多額の投資を行っており、世界中の政府が量子の研究開発を支援する取り組みを開始しています。また、プレイヤーはこの形式の AI の開発を加速するために協力しています。例えば、

- 2024 年 7 月、Zapata と D-Wave は量子 AI の融合を強化するためにパートナーシップを締結しました。このコラボレーションは、D-Wave の Leap クラウド プラットフォーム上で、量子および生成 AI を組み合わせたソリューションの開発と実装をスピードアップすることを目的としています。

したがって、量子AIの人気は人工知能市場の成長機会を生み出します。

市場のセグメンテーションと重要な洞察

コンポーネントの洞察による

複数の業界にわたる AI の導入の増加は、AI ソフトウェアの成長に貢献するのでしょうか?

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。

ソフトウェア部門は市場を支配し、2026 年には 44.94% のシェアを占めると予想されています。AI ソフトウェアが AI ワークフロー プロセス全体で重要な役割を果たすため、AI ソリューションの需要が増加しています。

さまざまなエンドツーエンドの AI ソフトウェア プラットフォームにアクセスできるようになり、データ サイエンティスト以外のモデルのトレーニングを簡素化するツールが提供されます。これにより、スペシャリストの雇用への依存が軽減され、開発と市場投入までの時間が短縮されます。さらに、ハードウェア機能を活用し、リソース管理とコード効率を強化するために多数のソフトウェア ツールが採用されており、ソフトウェア アプリケーションの全体的なパフォーマンスが向上します。

より多くの企業が AI を導入し、展開、カスタマイズ、トレーニング、メンテナンスについて外部の専門知識を求めるため、サービスは予測期間中に最高の CAGR で成長すると推定されており、これが AI サービスの需要を押し上げています。 IBM、Accenture、PwC、TCS、Capgemini は、2022 年から 2024 年にかけて AI コンサルティング サービスの需要が 2 ~ 3 倍に増加すると報告しています。

導入の洞察による

組織間でのクラウド導入の増加により、クラウドベースの導入の需要が高まっていますか?

導入に基づいて、市場はクラウドとオンプレミスに分類されます。

2026 年にはクラウドが市場を支配します。クラウド セグメントが占める割合は71.64%2025 年には市場シェアが拡大し、予測期間中に 30.70% という顕著な CAGR が見込まれます。

AI は日々発展し続けます。たとえば、生成型 AI の継続的な傾向により、企業は AI ツールへの投資と開発を推進しています。これは、世界中でクラウド ソリューションに対する需要が高まっていることを示しています。さらに、パンデミックの最中にクラウド コンピューティング テクノロジーの導入が急増したことも、クラウド導入の増加にさらに寄与しています。

オンプレミスは今後数年間で大幅に成長すると予想されます。オンプレミス ソリューションは、データが特定の地理的地域内に確実に保持されるようにします。これは、厳格なデータ主権法が適用される管轄区域で事業を展開する企業にとって非常に重要です。

エンタープライズタイプ別の洞察

「AIの導入は主に生産性の向上を目指す大企業によって推進されているのでしょうか?」

企業の種類に基づいて、市場は大企業と中小企業に二分されます。

大企業は 2024 年に大きな市場シェアを獲得しました。IBM の報告によると、大企業の約 42% が業務に AI を導入しており、これらの組織の IT プロフェッショナルの 59% が AI の積極的な導入を確認しています。大企業セグメントは、2026 年に市場シェアの 58.99% を保持すると予想されます。

中小企業は、予測期間中に 32.10% という最高の CAGR を記録すると予想されます。 AI テクノロジーを活用すると、財務管理、販売およびマーケティング、 人的資本管理、製品開発。 SAP の調査によると、中小企業は AI を導入することで 6 ~ 10% の収益増加が見込めるとのことです。

機能別インサイト

人気が高まっているため、サービス運営が市場を支配しているのでしょうか?

機能に基づいて、市場は人事、マーケティングと販売、製品/サービスの展開、サービス運営、リスク、サプライチェーン管理などに分類されます。

2024 年の市場はサービス運用が主流になります。人工知能はサービス管理作業を最小限に抑え、問題をより迅速に解決することで顧客サービスをさらに強化します。

BMC の最近の調査によると、69% の企業が ServiceOps と呼ばれる IT サービス管理および IT 運用管理プロセスに人工知能などの先進テクノロジーを導入しています。 AI をサービスに統合した理由は、業務効率を向上させるためでした。サービス運営セグメントは、2026 年に市場シェアの 20.86% を占めると予想されます。

リスクは、予測期間中に 32.40% という最高の CAGR で増大すると推定されます。現代の企業は、詐欺、データ侵害、規制違反、気候関連の影響、サプライチェーンの混乱などの多面的なリスクに直面しています。従来のリスク管理システムは静的で事後対応的なものですが、AI はリアルタイムで予測的なリスク インテリジェンスを可能にします。

サプライチェーンマネジメント マーケティング/販売部門では AI の導入が加速しています。これらのビジネス部門は AI を活用してテクノロジーを最大限に活用し、顧客エクスペリエンスを向上させてきました。したがって、今後数年間、これらのセグメントは有望な成長率を示すことが予想されます。

テクノロジーインサイトによる

機械学習は精度と精度の点で広く使用されているため、先頭に立っているのでしょうか?

テクノロジーごとに、市場は機械学習、自然言語処理、コンピュータビジョン、ロボティクスとオートメーション、エキスパート システム。

機械学習セグメントは、2025 年にシェアの 40.00% を占め、このテクノロジーにはさまざまなタスクの精度と精度を向上させる能力があるため、予測期間中に 32.60% という最高の CAGR を記録すると推定されています。また、膨大な量のデータを処理し、人間が見落とす可能性のあるパターンを特定することもできます。

機械学習は傾向、相関関係、異常を特定することで、企業や組織がデータに基づいた意思決定を行うのに役立ちます。 Fortune Business Insights によると、世界の機械学習市場価値は 2025 年までに約 500 億米ドルに達すると推定されています。

自然言語処理は、予測期間中に大幅に成長すると予想されます。次のような NLP テクノロジーの助けを借りて、自動音声応答 (IVR)、仮想アシスタント、リアルタイム翻訳、チャットボットなど、さまざまな業務の効率化が進んでいます。

AI が顧客と直接対話するため、自然言語処理によりシームレスなデータ収集が容易になります。また、膨大なデータの同期における俊敏性を構築し、運用コストの最適化を支援し、ビジネスの生産性の向上に貢献します。技術の進歩により、業界では驚異的な精度と生産性の向上がもたらされました。

業界の洞察による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

「金融詐欺の増加がBFSIセクターを市場最大のシェアを確保する原動力となっているのでしょうか?」

業界に基づいて、市場はヘルスケア、自動車、小売、BFSI、製造、農業、政府および公共部門、ITおよび公共部門に分割されています。電気通信、エネルギーと公共事業、教育。

2024 年には BFSI が市場を支配し、AI によりパーソナライズされた財務アドバイス、チャットボット、オムニチャネル サポートが可能になり、顧客エンゲージメントと満足度が向上しました。金融機関への AI の導入は、金融アクセスに対する従来の障壁に対処する革新的なソリューションの開発に使用されており、より多くの人々や中小企業が正式な金融システムに参加できるようになります。

業界の専門家によると、AI は 2030 年までに銀行部門だけで GCC の GDP の最大 13.6% に貢献する可能性があり、効率が大幅に向上することを示しています。 BFSIセグメントは2025年に市場シェアの18.90%を保持します。

ヘルスケア業界は、特にこの業界を対象とした人工知能アプリケーションの開発の増加により、予測期間中に 36.50% という最高の CAGR を記録すると予想されます。医療機関では、管理業務から患者ケアに至るまで、さまざまなプロセスの効率を高めるために AI が活用されています。

IBM の調査によると、患者の約 64% は、サポート看護師が提供する回答に 24 時間 365 日アクセスできる AI の使用に前向きです。 AI は、患者の自己投薬方法の間違いを検出するためにも利用できます。たとえば、Nature Medicine の研究によれば、最大 70% の患者がインスリンの処方量を遵守していません。患者の環境にある Wi-Fi ルーターと同様の AI 搭載ツールを利用して、患者のインスリン ペンや吸入器の使用方法の間違いを特定できます。

AI市場の地域別展望

市場は、北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋地域にわたって地理的に調査され、各地域は国ごとにさらに調査されます。

北米

North America Artificial Intelligence Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は、2025 年に世界市場の 31.80% を獲得し、935 億米ドルの収益を生み出し、2026 年には 1,151 億 5,000 万米ドルに達すると予測されています。北米は、IBM Corporation、Microsoft Corporation などのハイパースケーラーの存在により、市場を支配しています。

最近進行中の生成 AI トレンドにより、これらのハイパースケーラーは AI テクノロジーをアップグレードし、変化するユーザー要件に対応するソリューションを開発するようになりました。 2023年には、米国の新興企業への投資の約25%がAI関連企業に向けられた。さらに、北米は AI 技術革新において重要な役割を果たしています。上記の理由により、この地域が市場を独占しています。

米国の人工知能産業の成長は、予測期間中に高い成長率を経験すると予想されます。この国の市場規模は米ドルに達すると予想される 82.63米国には新たに資金提供された AI 企業が多数あります。 2022 年の AI インデックス レポートによると、世界中の 1,392 社の AI 企業がそれぞれ 150 万ドル以上の資金提供を受けており、そのうち 542 社が米国で占められています。

さらに、米国企業の約 73% がビジネスの何らかの側面で AI を使用しています。米国では生成型 AI が近年大幅な成長と投資を見せており、Fortune Business Insights によると、米国の生成型 AI 市場は 100 ドルに達しました。 82.63Skynova の 2023 年の調査によると、米国を拠点とする中小企業経営者のほぼ 80% が AI の導入について楽観的でした。さらに、米国を拠点とする回答者は、販売、マーケティング、その他のユースケースに使用した AI ツールについて質問され、その回答は以下の表形式で提供されます。

アジア太平洋地域

2025 年にアジア太平洋地域は 837 億 5000 万米ドルを生み出し、世界市場収益の 28.50% に貢献し、2026 年には 1,121 億 6000 万米ドルに成長すると予測されています。これは人工知能 (AI) への投資の増加によります。 AI は、2030 年までにこの地域の GDP に最大 3 兆米ドルを加えると予測されています。

Google.org とアジア開発銀行は 2024 年 5 月に 1,500 万米ドルの AI 機会基金を立ち上げ、アジアの労働力に、進化する労働環境に必要な必須の AI 知識とツールを提供し、これにより、AI によって提供される仕事と役割を、地域のより多くの人々、特に満たされていないニーズを持つコミュニティの人々が確実に利用できるようにします。

中国市場は米ドルに達すると推定されている 37.1610億ドル、次にインドがかなりの額で続く18.0810億ドルと日本は米ドルの価値を紹介20.9この地域の国々は、AI の安全性に関する取り組みの導入に注力しており、AI 機能の向上にも注力しています。

2025 年 2 月、インドと韓国は主権の強化と協力の深化という 2 つの焦点を当てて AI 機能を進化させています。インドは、AI 開発用に 18,000 のハイエンド GPU ベースのコンピューティング施設を提供する計画を発表し、韓国では大統領 AI 委員会の会議で、世界クラスの大規模言語モデル (LLM) を開発するプロジェクトの概要が説明されました。

ヨーロッパ

欧州は世界市場で強い存在感を維持し、2025年には654億8,000万米ドルに達し、シェアの22.30%を占め、2026年には819億7,000万米ドルに達すると予想されています。大量の公共データや産業データが豊富であるため、AIの発展の可能性を秘めています。

2025 年 2 月、欧州委員会は欧州を AI 革命の最前線に位置づけるため、「AI 大陸行動計画」と名付けられた 2,250 億米ドルのイニシアチブを開始しました。この取り組みでは、AI スタートアップ企業、研究機関、新興テクノロジー、および非常に大規模な AI モデルのトレーニングに特化したギガファクトリーに約 255 億 1,000 万米ドルが提供されます。各施設には、現在設置されているAI工場の約4倍となる約10万個の最先端AIチップが搭載される予定だ。

英国市場は米ドルと推定されます19.3810億ドル、ドイツが米ドルでリード14.962026年には10億ドル、2025年のフランス市場規模は121億2,000万ドルとなる。

中東とアフリカ

中東およびアフリカは 2025 年に 355 億 3000 万米ドルの市場規模を記録し、世界市場シェアの 12.10% を獲得し、2026 年には 467 億 1000 万米ドルに達すると予測されています。2025 年 5 月、シスコは湾岸地域における AI 革命のすべての段階を対象とした一連の戦略的取り組みを開始しました。これらの取り組みにより、シスコはこの変革の最前線に位置し、パートナーと協力して世界クラスの信頼できるテクノロジーを提供します。 GCC諸国は2025年の市場規模として156億ドルを提示している。

南アメリカ

南米市場は、予測期間中に安定した成長率を記録する可能性があります。世界的な企業や地元の投資家が、南米の AI スタートアップやデジタル イノベーション センターに資金を提供しています。 Latin American Private Equity and Venture Capital Association によると、2023 年のラテンアメリカにおける AI スタートアップ資金は 25 億ドルに達し、前年比 40% 増加しました。

ラテンアメリカ市場は2025年に159億米ドルを生み出し、世界市場の5.40%を占め、2026年には199億5,000万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

市場参加者はプレゼンスを拡大するために合併・買収戦略を選択

人工知能市場のリーダーは、変化するユーザー要件に対応するために、既存の AI ソリューションをアップグレードしています。生成 AI ツールの最近のトレンドにより、企業は AI テクノロジーを使用して製品ポートフォリオをアップグレードしています。

既存の AI の機能強化に加えて、AI 市場の主要企業は、クライアントに高度で強化されたサービスを提供するために、関連するパートナーシップや買収を模索しています。この戦略は、プレーヤーが独自のコンセプトや機能の最高のものと、買収したパートナーの専門知識や市場で入手可能なテクノロジーを組み合わせるために採用されています。

調査対象の主要企業のリスト:

- マイクロソフト社(米国)

- com, Inc.(米国)

- IBM コーポレーション(米国)

- Alphabet Inc. (Google LLC) (S.)

- 株式会社コム(私たち。)

- 百度株式会社(中国)

- エヌビディア株式会社(S.)

- アイ(アメリカ)

- オラクル株式会社(S.)

- ヒューレット・パッカード エンタープライズ開発 LP(S.)

- シスコ(米国)

- アリババクラウド(中国)

- ファーウェイ(中国)

- アピア(台湾)

- ガマヤ (スイス)

- ハイロ (イスラエル)

- ルーメン5 (カナダ)

- グラフコア(英国)

- オープンAI(米国)

業界の最新動向

- 2025年5月 –OpenAI は、新たに開発された AI 主導のコーディング アシスタントである Codex を発表し、特定の ChatGPT 加入者がリサーチ プレビューとしてアクセスできるようになりました。このリリースは同社にとって大きな成果であり、ソフトウェア開発者が日常業務で人工知能と関わる方法を変革するという同社の目標を示しています。

- 2025年5月 –HP は、Computex 2025 会期中に、最新の進歩である AI 搭載 PC の OmniBook 5 シリーズを発表しました。これらの最先端のマシンには、最大 45 テラ オペレーション/秒 (TOPS) という驚異的な計算パフォーマンスを達成できる特殊なニューラル プロセッシング ユニット (NPU) を含む、Snapdragon X および Snapdragon X Plus プロセッサが搭載されています。

- 2025年5月 –オラクルは、データ サイエンスを強化し、本番環境に対応した AI の作成と実装を簡素化するように設計された包括的なクラウドネイティブ ソフトウェア ソリューションである NVIDIA AI Enterprise が、Oracle Cloud Infrastructure (OCI) でアクセス可能になることを明らかにしました。

- 2025年5月 –OpenAIは、アラブ首長国連邦での大規模な新しいデータセンターの建設を支援する予定で、このデータセンターは世界最大規模となる可能性があり、中東への多額の投資と同社の世界的なAIインフラストラクチャ目標の大幅な増加を意味する。

- 2025年5月 –NVIDIA は、AI に焦点を当てたクラウドベースのソフトウェア ソリューションである DGX Cloud Lepton を開始しました。これにより、AI 工場が世界中のハイ パフォーマンス コンピューティング アクセスを求める開発者にハードウェアをリースするプロセスが簡素化されます。

AI 市場への投資の推進力と機会

いくつかの中小企業は、人工知能エコシステムの高速化と強化のための資金を確保しています。非 AI スタートアップと比較して、AI スタートアップの評価額はかなり高くなっており、この差は成長するにつれて拡大し続けています。 B シリーズの資金調達段階では、AI スタートアップ企業は非 AI スタートアップ企業より 60% 高く評価されます。

AIへの資金調達は2023年に大幅に急増し、生成AIへの投資だけでも252億ドルに達し、2022年からほぼ8倍に増加した。AIに特化したスタートアップ企業は、2024年第1四半期に1,166件の取引を通じて122億ドルを調達したが、これは第4四半期に1,072件の取引に投資された117億ドルからわずか4%増加したことを反映している。 2023年。2024年2月、AI企業は47億米ドルのベンチャー資金を確保した。これは2月に投資されたベンチャーキャピタル総額の20%以上に相当する。

レポートの範囲

人工知能市場調査レポートは、詳細な市場分析を提供します。主要企業、製品、アプリケーションなどの重要なポイントに焦点を当てています。これに加えて、最新の市場動向を理解し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

のCAGR26.60%2026年から2034年まで |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント別

展開別

企業タイプ別

テクノロジー別

機能別

業界別

地域別

|

|

レポートで紹介されている企業 |

Oracle Corporation (米国)、Microsoft Corporation (米国)、Amazon, Inc. (米国)、Alphabet Inc. (米国)、Salesforce.com, Inc.(私たち。)、Baidu, Inc.(中国)、NVIDIA Corporation(米国)、H2O.ai(米国)、HPE(米国)、その他。 |

よくある質問

市場は2034年までに評価額24,800億5,000万米ドルに達すると予測されています。

2025 年の市場規模は 2,941 億 6,000 万米ドルと推定されています。

人工知能市場は、予測期間中に26.60%のCAGRを示すと推定されています。

ソフトウェア部門はシェアの点で市場をリードすると予想されています。

人間のエージェントに対する AI 支援の採用が増えると、市場の成長が促進されます。

Oracle Corporation、Microsoft Corporation、Amazon, Inc.、Alphabet Inc.、Salesforce.com, Inc.、Baidu, Inc.、NVIDIA Corporation、H2O.ai、および HPE が市場のトッププレイヤーです。

北米が最高の市場シェアを保持すると予想されます。

ヘルスケア業界は、予測期間中に最高の CAGR を記録すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。