脂肪代替品市場規模、シェアおよび業界分析、製品タイプ別(タンパク質ベース、脂肪ベース、および炭水化物ベース)、供給源別(植物ベースおよび動物ベース)、形態別(粉末および液体)、用途別(ベーカリーおよび製菓、乳製品および冷菓、鶏肉および肉製品、加工食品、飲料、ソースおよびドレッシングなど)、および地域別予測、2026 ~ 2034 年

(有効期限 15th Aug 2026)

脂肪代替品市場の概要

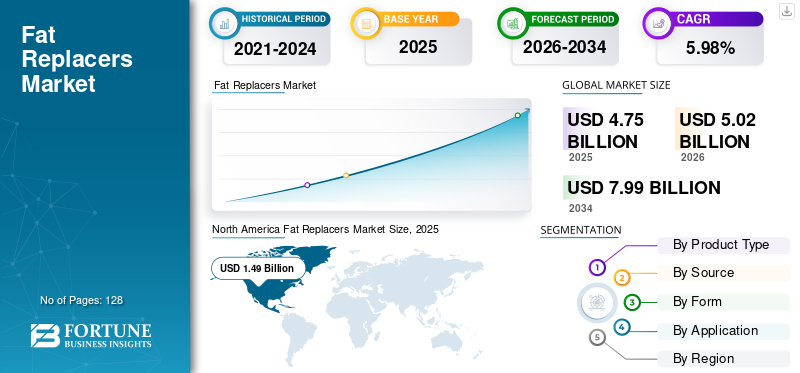

世界の脂肪代替品市場規模は、2025年に47億5,000万米ドルと評価されています。市場は2026年の50億2,000万米ドルから2034年までに79億9,000万米ドルに成長すると予測されており、予測期間中に5.98%のCAGRを示します。北米は、2025 年に 31.36% の市場シェアを獲得し、脂肪代替品市場を独占しました。

脂肪代替品は、全体的なカロリーと脂肪含有量を削減しながら、食品中の脂肪の感覚的および機能的特性を模倣するように設計された機能性食品成分です。これらの成分には、食品配合物の食感、口当たり、クリーミーさを再現する炭水化物ベース、タンパク質ベース、脂肪ベースのシステムが含まれます。ベーカリー製品、乳製品、肉製品、ソースなどに広く使用されています。加工食品、製品の安定性と消費者の受け入れやすさを維持しながら、脂肪レベルを下げるのに役立ちます。

これらの成分は、特に消費者が飽和脂肪含量の低いより健康的な食品を求める傾向が高まっているため、低脂肪および低カロリーの配合において重要な役割を果たします。肥満、心血管疾患、代謝障害に関する公衆衛生上の懸念の高まりにより、食品メーカーは規制や消費者の栄養上の期待を満たすために脂肪代替品を使用して製品を再配合することが奨励されています。

世界的な業界の需要は、Cargill Incorporated、Ingredion Incorporated、Tate & Lyle PLC、Kerry Group Plc、Archer Daniels Midland Company などの大手企業が主導しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

脂肪代替品の市場動向

低脂肪・低カロリー食品への需要の高まりは顕著な業界トレンド

消費者は従来の高脂肪食品のより健康的な代替品をますます求めており、食品メーカーは炭水化物やタンパク質ベースの脂肪代替品などの脂肪を減らす成分を使用して製品を再配合するよう促しています。これらの成分は、カロリー密度と飽和脂肪レベルを低減しながら、脂肪の感覚特性を維持するのに役立ちます。

- 世界保健機関 (WHO) によると、世界の肥満率は 1975 年以来 3 倍近くに増加しており、2023 年には 10 億人以上が肥満を抱えて暮らすことになり、食品メーカーは脂肪含有量の低い製品を再配合するよう奨励されています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を支える低脂肪加工食品の世界的な需要の増加

過剰な脂肪摂取に伴う健康リスクに対する消費者の意識の高まりにより、脂肪代替品の需要が大幅に増加しています。その結果、食品メーカーは脂肪代替品を食品に組み込んでいます。ベーカリー製品、乳製品、ソース、加工食品を使用して、製品の品質を維持しながらカロリー密度を削減します。

- USDA 経済調査局はまた、加工食品および超加工食品が米国の総カロリー摂取量の 55% 以上を占めており、脂肪含有量を減らすための成分再配合戦略の必要性を強化していると報告しています。

市場の制約

市場拡大を制限する技術的製剤の課題と感覚の限界

脂肪代替品は食品加工に広く使用されていますが、脂肪の感覚的および機能的特性を完全に再現することは依然として技術的に困難です。脂肪は食品の風味の放出、潤滑性、食感に寄与しており、脂肪を置き換えると味や安定性に影響を与えるため、複雑な配合戦略が必要になる場合があります。

さらに、特定の代替品は製品の質感を変えたり、追加の安定剤を必要としたりする可能性があり、食品メーカーの配合が複雑になり、製造コストが増加します。

市場機会

機能性食品やカロリーオフ食品の拡充による食材需要の創出

健康志向の消費者に応える機能性食品の拡大により、脂肪代替品業界に新たなチャンスがさらに生まれています。メーカーは、食感や味を維持しながら栄養プロファイルを改善するために脂肪代替品を利用した、低脂肪乳製品、低カロリーのスナック、植物ベースの食品の開発をますます進めています。

脂肪代替剤は、水中油型エマルジョンで特に効果的であるため、植物ベースの飲料、乳製品の代替品、および乳製品の代替品に適しています。ビーガンデザート従来の乳化剤が効率的に機能しない可能性がある場合。

- グッド・フード・インスティテュート(GFI)によると、植物ベースの食品の世界小売売上高は2023年に290億米ドルを超え、食感や安定性を改善するために脂肪代替品に頻繁に依存する代替食品配合に対する強い需要を反映しています。

セグメンテーション分析

製品タイプ別

炭水化物ベースのセグメントが優位を占める粘度、かさ高、口当たりは脂肪と同じ

製品タイプに基づいて、市場はタンパク質ベース、脂肪ベース、炭水化物ベースに分類されます。

炭水化物ベースの脂肪代替品セグメントは世界市場の需要を独占しており、2025 年の評価額は 27 億 3,000 万米ドルに達し、減脂肪ベーカリー、乳製品、ソースの配合物にデンプン、セルロース誘導体、ガムが広く使用されているため、最大のシェアを占めています。これらの成分は、脂肪に似た粘度、かさ高、口当たりを提供するため、大規模な食品加工用途に適しています。

プロテインベースのセグメントは、乳製品、肉代替品、乳製品における脂肪模倣物としての乳タンパク質と大豆タンパク質の使用の増加により、世界市場予測期間中に6.93%という最速のCAGRで成長すると予測されています。機能性食品、タンパク質成分が栄養価と食感の改善の両方を提供します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ソース別

クリーンラベルおよび植物由来成分への需要の高まりにより、植物由来セグメントが優勢

供給源に基づいて、市場は植物ベースと動物ベースに分類されます。

植物由来のセグメントは、デンプン、繊維、大豆タンパク質などの植物由来成分が、費用対効果とクリーンラベルおよびビーガン製品配合との適合性により食品加工に広く使用されているため、2025年の評価額は36億米ドルとなり、世界の脂肪代替品市場シェアを独占しました。

動物ベースのセグメントは、特定の脂肪代替システム、特に乳製品やデザート用途における乳タンパク質とゼラチンの使用に支えられ、CAGR 6.30% で着実に成長すると予想されています。

フォーム別

乾燥成分システムとの加工互換性と長い保存期間により、粉末セグメントが優勢

形状に基づいて、市場は粉末と液体に分類されます。

粉末セグメントは、輸送の容易さ、より長い保存期間、ベーカリーミックス、乳製品粉末、および加工食品の乾燥成分システムとの互換性によって推進され、2025 年には 36 億米ドルに達する世界市場を支配しました。

液体システムにより分散と加工が容易になるため、飲料エマルション、ソース、インスタント製剤での採用が増加しているため、液体セグメントは、2026年から2034年にかけて最速のCAGR 6.35%で成長すると予測されています。

用途別

ベーカリー製品への大量使用により、ベーカリー・製菓セグメントが優位

アプリケーションに基づいて、市場はベーカリーとベーカリーに分類されます。菓子類、乳製品および冷凍デザート、鶏肉および肉製品、加工食品、飲料、ソースおよびドレッシングなど。

ベーカリー・製菓部門は市場を支配しており、2025 年の市場価値は 14 億 7,000 万米ドルに達しました。これは、食感と保存期間を維持しながら脂肪含有量を減らすために脂肪代替品がケーキ、クッキー、ペストリー、チョコレートに広く使用されているためです。

飲料セグメントは、2026 年から 2034 年にかけて 7.50% という最速の CAGR で成長すると予測されています。

脂肪代替品市場の地域展望

地域的には、このレポートは北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカにわたる分析をカバーしています。

北米

North America Fat Replacers Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界市場を支配しており、2025年には14億9,000万米ドルと評価されました。この地域の市場は2034年までに24億1,000万米ドルに達すると予測されており、予測期間中に5.52%のCAGRで成長します。成長の原動力となっているのは、低脂肪食品に対する強い需要、肥満に対する意識の高まり、大規模な加工食品製造です。

米国の脂肪代替品市場

米国は北米地域を支配しており、2025 年にはその価値は約 11 億 8,000 万米ドルに達します。これは、国内の大規模なベーカリー、スナック、乳製品産業と、より健康的な食品の再配合に対する需要の増加に支えられています。

ヨーロッパ

ヨーロッパは2025年に13億4,000万米ドルを占め、2034年までに22億3,000万米ドルに達すると予測されており、2026年から2034年までのCAGRは5.83%となる。この地域は、飽和脂肪摂取量の削減に重点を置いた規制の強化と、確立された食品加工産業の存在から恩恵を受けている。

ドイツの脂肪代替品市場

ドイツは、大規模なベーカリーとその支援を受けて、2025 年には約 2 億 8,000 万米ドルの価値で欧州市場をリードします。乳製品処理部門。

英国の脂肪代替品市場

英国市場は、より健康的な包装食品や再調整スナックに対する需要の高まりにより、2025 年には約 2 億 7,000 万米ドルと評価されました。

アジア太平洋地域

アジア太平洋地域は2025年に12億1,000万米ドルと評価され、世界市場を独占し、2034年までに22億8,000万米ドルに達し、7.31%のCAGR(2026年から2034年)で成長すると予測されています。成長は、急速な都市化、加工食品産業の拡大、より健康的な食事に対する消費者の意識の高まりによって支えられています。

中国の脂肪代替品市場

中国はアジア太平洋地域最大の市場であり、急速な経済成長に支えられ、2025 年には約 4 億 9,000 万米ドルに達します。包装された食品機能性食品素材の製造と需要の拡大。

南米、中東、アフリカ

南米は2025年に4.5億米ドルに達し、2026年から2034年の期間中に4.97%のCAGRを記録しました。ブラジルとアルゼンチンにおけるベーカリーおよびスナック食品産業の拡大は、脂肪代替品に対する地域の需要を支えています。

中東およびアフリカ市場は、2025年に2億6,000万米ドルと評価され、より健康的な食品配合の採用増加と加工食品消費の増加により、予測期間中に4.36%のCAGRで拡大しました。

ブラジルの脂肪代替品市場

ブラジルは、食品加工セクターが発達し、包装食品産業が拡大しているため、南米市場の中で最大の市場を代表しています。

競争環境

主要な業界プレーヤー

主要企業は競争力を高めるために、機能性成分のイノベーションと健康志向の食品改革に注力しています

世界の脂肪代替品市場は適度に統合されており、大手食品原料会社はカロリーを抑えてより健康的な食品配合をサポートする革新的な脂肪代替システムを開発しています。企業は、製品のテクスチャーと栄養価を向上させるために、植物由来の成分、機能性デンプン、タンパク質ベースの脂肪模倣物に焦点を当てています。

市場の主要企業

ランク | 会社名 |

1 | カーギル社 |

2 | イングレディオン社 |

3 | テート&ライル PLC |

4 | ケリー グループ Plc |

5 | アーチャー・ダニエルズ・ミッドランド・カンパニー |

プロファイルされた主要な脂肪代替品企業のリスト

- Cargill Incorporated (U.S.)

- Ingredion Incorporated (U.S.)

- Tate & Lyle PLC (U.K.)

- Kerry Group Plc (Ireland)

- Archer Daniels Midland Company (U.S.)

- DSM-Firmenich (Netherlands)

- Ashland Global Holdings Inc. (U.S.)

- Corbion N.V. (Netherlands)

- Fiberstar Inc. (U.S.)

- CP Kelco U.S., Inc. (U.S.)

主要な産業の発展

- 2025 年 9 月:1990 年以来植物ベースのタンパク質のオランダのパイオニアであるショーテン ヨーロッパは、ジューシーさと口当たりを強化するための新しい脂肪代替ソリューションを特徴とする新しい植物ベースのソーセージを発売しました。このイノベーションは、小麦、大豆、ジャガイモのタンパク質を使用する肉類似品の専門知識に基づいて構築されており、製品の飽和脂肪を低く保ち、繊維を多く含み、本格的な味わいを実現する完全植物ベースのケーシングに包まれています。

- 2024 年 12 月:2018年に設立されたイスラエルのフードテック企業であるGavan Technologiesは、植物由来の脂肪ソリューションであるFaTrixの商品化と欧州生産施設の設立のため、2024年12月にシリーズA資金調達ラウンドで800万米ドルを調達した。

- 2024 年 10 月:英国に本拠を置くバイオテクノロジー企業 MicroLub は、脂肪代替技術を進歩させるために 444 万米ドルの資金を確保し、おいしい味と食感を維持しながら低カロリーの植物ベースの食品を可能にしました。このイノベーションは、ショウテン・ヨーロッパのソーセージ脂肪代替品のような最近の開発と同様に、植物ベースの分野での需要の高まりに沿ったものです。

- 2023 年 6 月:イスラエルの食品技術スタートアップ企業ギャバン・テクノロジーズは、クリーンラベルの代替品として設計されたタンパク質を強化した脂肪成分であるFaTrixを発表した。バターペストリーや焼き菓子に含まれるその他の脂肪。タンパク質分離物(主にエンドウ豆由来)、植物油、水の 3 つの成分のみを使用し、バターと比較して飽和脂肪を 80% 削減し、タンパク質含有量を高めます。

レポートの範囲

世界の脂肪代替品市場業界レポートは、市場を徹底的に分析し、世界市場の傾向、市場力学、著名な企業、研究開発への投資、最終用途などの重要な側面を強調しています。これに加えて、レポートは世界市場分析に関する洞察も提供し、重要な業界の発展に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.98% |

| ユニット | 価値 (10億米ドル) |

セグメンテーション | 製品タイプ別

|

ソース別

| |

フォーム別

| |

用途別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界市場は 2025 年に 47 億 5,000 万米ドルと評価され、2034 年までに 79 億 9,000 万米ドルに達すると予想されています。

CAGR 5.98% で、世界市場は予測期間中に安定した成長を示すでしょう。

供給源別に見ると、植物由来セグメントが市場をリードしました。

2025 年には北米が最大の市場シェアを獲得しました。

市場の成長を支えるために、低脂肪加工食品に対する世界的な需要が増加しています。

Cargill Incorporated、Ingredion Incorporated、Tate & Lyle PLC、Kerry Group Plc、Archer Daniels Midland Company が市場の主要企業です。

低脂肪でカロリーを抑えた食品に対する需要の高まりが、業界のトレンドを形成しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 128

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート