3Dスタッキング市場の規模、シェア&業界分析、メソッド(ダイオーアー、ダイオーファー、ウェーハツーワーファー、チップツーチップ、チップツーワーファー)、テクノロジー(3D TSV(シリコン経由)、3Dハイブリッドボンディング、モノリシック3D統合、およびその他)その他)、業界(IT&テレコム、コンシューマーエレクトロニクス、自動車、製造、ヘルスケアなど)、および地域予測、2026 - 2034

主要市場インサイト

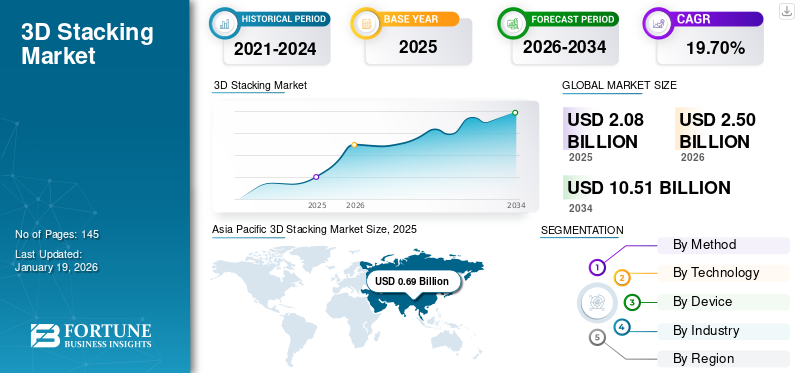

世界の3Dスタッキング市場規模は2025年に20億8,000万米ドルと評価された。市場は2026年の25億米ドルから2034年までに105億1,000万米ドルへ成長し、予測期間中に19.70%の年平均成長率(CAGR)を示すと予測されている。

3D積層(3D統合または3D IC積層とも呼ばれる)は、集積回路(IC)またはダイを複数層に垂直積層し、単一のコンパクトなパッケージに封止する先進的な半導体パッケージング技術である。これらの積層層は、貫通シリコンビア(TSV)、マイクロバンプ、またはウェーハ間/チップ間ボンディングを用いて相互接続され、高速データ転送と性能向上を実現する。

様々な産業における半導体アプリケーションの急速な拡大と、自動車分野における先進電子機器の統合は、市場成長に向けた大きな機会を示しています。さらに、相互接続距離の短縮と消費電力削減を実現する3D積層技術の採用拡大が、市場成長をさらに後押ししている。この技術はデータ処理速度の向上とレイテンシの低減を可能にし、データ分析、機械学習、クラウドコンピューティングを促進する。

市場で事業を展開する企業には、台湾積体電路製造株式会社(TSMC)、サムスン電子株式会社、アドバンスト・マイクロ・デバイセズ社、ケイデンス・デザイン・システムズ社、テキサス・インスツルメンツ社などが含まれます。これらの企業は、3D積層業界における市場ポジションの強化と市場浸透率の向上に向け、様々な戦略を採用しています。例えば、

- 2024年9月、サムスンは2026年に3D積層システムオンチップ(SoC)の量産計画を発表しました。同社は異なる機能を持つ半導体を積層することで、性能向上と半導体微細化の課題解決を目指しています。

半導体業界は、COVID-19パンデミック時に見られたように、グローバルサプライチェーンの混乱に敏感です。パンデミックによる需要は、部品サプライヤーから始まるサプライチェーン全段階で生産能力を逼迫させた。COVID-19パンデミックが半導体不足の引き金となり、ウイルス感染拡大、労働力問題、地政学的不安定性といった長期的な影響がこれを助長した。これにより市場成長は一時的に阻害されたが、今後数年間で業界はパンデミック前の水準に回復すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の3Dスタッキング市場インサイト

日本の半導体産業において、3Dスタッキング技術は性能向上と省スペース化を実現する重要技術として注目されています。高度な製造技術や信頼性への要求が強く、研究開発投資も増加しています。世界的な半導体需要の拡大は、日本企業に先端パッケージング技術の競争力強化を促しています。

生成AIの影響

設計・シミュレーションプロセスの加速化に向けた生成AIの採用が市場拡大を促進

生成AIは、特に半導体分野において市場拡大に大きな影響を与えています。この影響は、設計革新、製造効率、市場動向など、複数の分野で明らかです。

生成AIは、改良されたレイアウトとシミュレーションの作成を自動化することで、3D積層構造の設計段階を改善します。生成設計アルゴリズムを含むツールにより、エンジニアは様々な設計可能性を探索でき、より効率的で革新的な3D積層アーキテクチャの実現につながります。 この設計プロセスの加速は、人工知能(AI)や高性能コンピューティングといったアプリケーションの需要増大に対応しようとする業界にとって極めて重要である。

市場動向

3D積層市場の動向

市場成長を牽引するチップパッケージング技術の進歩

3D積層技術の多様な応用が市場成長を促進しています。3D NAND、 3D SoC、CBA DRAMといった主要プラットフォームや、3D積層メモリなどの技術は、現代の電子機器が求める電力効率、小型化、性能要件を満たす上で重要な役割を果たしています。チップレットベースの設計とヘテロジニアス統合は、半導体アーキテクチャを再構築しつつあります。インテル、TSMC、NVIDIA、AMDなどの主要企業は、ハイブリッドボンディング技術を活用して相互接続ピッチを向上させるなど、これらのソリューションに多額の投資を行っています。 今後数年間では、高性能コンピューティングやAIソリューションからの需要拡大を背景に、3.5Dパッケージングやパネルレベルパッケージングといったトレンドが市場に大きな影響を与えると予想される。ファウンドリやIDMがパッケージング技術を高度化する一方、中国からの新規参入者が競争を激化させることで、競争環境は変化している。従来のチップ微細化が物理的限界に近づく中、業界は性能と集積性を向上させるため、先進的なパッケージング技術を段階的に採用している。

市場推進要因

AIとデータセンターの需要急増が市場成長を牽引

現代社会におけるデータの重要性増大に伴い、データセンターの需要は既に急増している。しかし、生成AI(gen AI)の台頭により、この需要はさらに拡大すると予想される。3Dチップ積層技術はデータセンターに好影響を与え、コスト最適化の新たな機会を創出している。

世界中のデータセンターインフラはAI機能をサポートするため急速に進化しており、大量の複雑な計算処理と要件を可能にしている。アジア太平洋地域と北米地域は現在データセンターの普及をリードしており、北京、 上海、北バージニア、サンフランシスコ・ベイエリアなどの都市が主要拠点となっている。IBMビジネス価値研究所(IBM IBV)の2024年報告書によると、生成AIの台頭により、過去6か月間でCレベル技術幹部の43%が自社の技術インフラに対する懸念を強めており、インフラの最適化に注力して拡張ニーズに対応しようとしている。

主要テック企業による注目すべき投資も、AIデータセンター分野の堅調な成長を示唆している。2025年、マイクロソフトは約800億米ドルをデータセンター建設に投資する計画であり、メタはルイジアナ州における新たな400万平方フィートのハイパースケールデータセンタープロジェクトに100億ドルを投じる計画だ。

市場の課題

製造の複雑化とコスト増が3D積層市場の進展を阻む

3Dチップ積層技術の導入における主要課題の一つは、製造プロセスの複雑化である。高度な製造技術と特殊な設備を必要とするため、生産コストが大幅に上昇する可能性がある。さらに、この複雑さが歩留まり問題を引き起こし、製造能力と効率性にさらなる悪影響を及ぼす恐れがある。

さらに、シリコンインターポーザー、貫通シリコンビア(TSV)、微細ピッチマイクロバンプなど、3D積層に不可欠な材料も生産コスト上昇の一因となっている。これらの部品は高度な製造プロセスを必要とし、材料費とプロセスコストを押し上げる。既存のハードウェアアーキテクチャ、ソフトウェアインターフェース、 および熱管理システムとの互換性を確保するには、多額の投資とシステムレベルの改修がしばしば必要となる。結果として、これらの課題が3D積層技術の広範な普及を遅らせる可能性がある。

市場機会

新たな成長経路に対応する政府主導の積極的施策と投資

米国CHIPS・科学法を含む政府プログラムは、半導体製造への大規模投資を促進している。これらの施策は国内生産能力の強化と海外サプライチェーンへの依存低減を目的としており、3D積層を含む先進パッケージング技術の成長機会を創出している。例えば、

- 2025年6月、 マイクロン・テクノロジー社は米国における製造・研究開発に約2000億ドルという画期的な投資を発表し、米国が rsquo;s efforts to regain leadership in the global semiconductor industry. This expansion is significantly backed by the U.S. government, with Micron expected to receive around USD 6.5 billion in support under the CHIPS and Science Act.

さらに、業界リーダーによる大規模投資——例えばTSMCの29億ドル規模のチップパッケージング施設や富士フイルムの rsquo;s USD 110 million expansion in chip-polishing capabilities—highlight Taiwan’s ongoing commitment to advancing semiconductor excellence.

セグメンテーション分析

製造方法別

カスタムチップソリューション向けダイ・トゥ・ウェーハ3D積層技術がセグメント成長を牽引

製造方法に基づき、市場はダイ・トゥ・ダイ、ダイ・トゥ・ウェーハ、ウェーハ・トゥ・ウェーハ、チップ・トゥ・チップ、チップ・トゥ・ウェーハに分類される。

ダイ・ツー・ウェーハ方式は、高性能・低コスト・信頼性の高い半導体パッケージング需要に対応できることから、2024年に最大の市場シェアを獲得した。D2W方式では、異なる種類のダイ(例:ロジック、メモリ、センサー)を単一パッケージに統合できる点にある。これはAI、5G、IoTなどカスタムチップソリューションを必要とする進化するアプリケーションにとって重要であり、3D積層技術の潜在市場を拡大している。例えば、

- 2025年5月、 半導体製造装置・プロセスソリューションの世界的プロバイダーであるSUSSは、ハイブリッドボンディング製品群を強化する先進ボンディングソリューション「XBC300 Gen2 D2Wプラットフォーム」を発表した。この新プラットフォームは200mmおよび300mm基板上のダイ・ツー・ウェーハ(D2W)ボンディングをサポートし、厳しいダイ間間隔要件に対応するとともに、次世代半導体デバイス向けの高精度集積を可能にする。

しかしながら、予測期間においてウェハー間ボンディング方式が最も高いCAGR(年平均成長率)を記録すると見込まれています。ウェハー間接続は、微小な相互接続ポイントと高歩留まり製造技術により急速な成長を遂げており、メモリ統合、ニューロモーフィック処理アプリケーション、イメージセンサー技術に最適です。

技術別

先進パッケージングソリューションにおける3D TSVの採用拡大がセグメント成長を促進

技術別では、市場は3D TSV(スルーシリコンビア)、3Dハイブリッドボンディング、モノリシック3D集積、その他に分類される。

2024年には、3D TSV(Through-Silicon Via)技術が最大の市場シェアを占め、半導体デバイス内の垂直統合を支える上で重要な役割を担っていることを示しています。TSVは垂直電気接続として機能し、積層された半導体ダイを直接接続することで、革新的な3Dパッケージや集積回路の創出を可能にします。この手法により、従来有機基板上の積層パッケージで使用されていたエッジ配線やワイヤボンディングが不要となる。優れた性能とコンパクトな集積能力から、TSVは最先端の3D ICやインターポーザベースのアーキテクチャ製造において次第に採用が進んでいる。

3Dハイブリッドボンディングは、高度なチップ積層技術への投資増加を背景に、予測期間中に最も高いCAGRを記録すると見込まれています。このボンディング手法は金属間および誘電体間インターフェースを接続し、相互接続抵抗を大幅に低減するとともに信号整合性を向上させます。その結果、AIアクセラレータ、高性能コンピューティング(HPC)プロセッサ、高速メモリソリューションに不可欠な要件である、優れた電力効率、性能、スケーラビリティを実現します。

デバイス別

高帯域幅メモリ(HBM)の需要増加がメモリデバイス分野の拡大を牽引

デバイス別では、市場はMEMS/センサー、イメージング&オプトエレクトロニクス、ロジックIC、メモリデバイス、LED、その他に分類される。

メモリデバイスは、高性能化・高密度化・小型化への需要増を背景に、3D積層技術の市場シェア拡大を牽引する中核的存在である。人工知能(AI)、クラウドコンピューティング、高性能コンピューティング(HPC)といったデータ集約型アプリケーションの急増は、 3D NAND、高帯域メモリ(HBM)、先進DRAMを含む3D積層メモリソリューションの採用を加速させています。高速・低遅延メモリへの需要増大に対応し、サムスン、マイクロン、SKハイニックスなどの主要企業は、メモリ密度向上とエネルギー効率強化を目的に、3D NAND積層技術およびTSVベースのHBM技術に多額の投資を行っています。

ロジックICは2025年から2032年にかけて最も高いCAGR(年平均成長率)を記録すると予測される。増加するヘテロジニアスコンピューティングワークロード、 機械学習(ML)の複雑化、および人工知能(AI)が、特にFPGA、AIアクセラレータ、プロセッサ向けの3D積層ロジックICの需要を牽引している。例えば、

- 2024年8月、パワーチップ・セミコンダクター・マニュファクチャリング社(PSMC)は、AIアプリケーションの需要増大に対応するため、ロジック-DRAM多層ウェハー積層技術を搭載した2.5Dインターポーザーを発表した。同社によれば、主要企業—— AMDを含む主要メーカーは、主要ファウンドリの先進ロジックノードとこの技術を組み合わせ、大容量・低消費電力・高帯域幅の3D AIチップを開発する計画です。

業界別動向

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

5Gネットワークインフラの拡大と低遅延ソリューションの必要性—IT・通信分野における3D積層技術の採用促進要因

業界別では、IT・通信、民生用電子機器、自動車、製造、医療、その他に市場が区分される。

IT・通信分野は、データ消費量の急増、5Gおよび関連技術の台頭、高性能・小型・省電力な半導体ソリューションへの需要拡大を背景に、予測期間中最も高いCAGRで成長すると見込まれています。5Gネットワークの展開は、通信分野における3D積層技術の採用拡大を牽引する主要因の一つである。5Gはより高速なデータ通信、低遅延、ネットワークノード間の効率的な通信を必要とするため、3D積層半導体は必要な性能向上を提供する。

- 2025年6月、半導体材料プロバイダーのソイテックは、パワーチップ・セミコンダクター・マニュファクチャリング・カンパニー(PSMC)との戦略的提携を発表しました。(PSMC)との戦略的提携を発表しました。この提携により、ソイテックは剥離層を備えトランジスタ層転写(TLT)対応の300mm基板をPSMCに供給することに合意。これによりウェハーレベルでの先進的な3Dチップ積層が実現され、次世代半導体技術の潜在能力が示されます。

3D積層メモリ市場の地域別展望

地理的には、市場はアジア太平洋、北米、南米、欧州、中東・アフリカに分類して調査される。

アジア太平洋地域

Asia Pacific 3D Stacking Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024年に3Dスタッキング市場で最大のシェアを占めました。これは、同地域の競争優位性によるものです。これには、中国における低コスト労働力の確保、台湾の製造工場による継続的な技術革新、日本企業の強力な製造能力、そして中国、台湾、日本、 韓国における新たな半導体ファブの設立などが挙げられる。

政府の支援がアジア太平洋地域の市場成長をさらに加速させている。2023年に日本が半導体技術開発に116億米ドルを投資し、その30%が先進パッケージングと3D積層に割り当てられたことは、業界の拡大を大きく後押ししている。同様に、 韓国が2030年までに4270億米ドルの半導体投資を約束(産業通商資源部)したことで、地域の半導体エコシステムが強化されている。

2024年、中国市場はアジア太平洋地域で最大のシェアを占めた。市場の成長は主に、政府主導の「中国製造2025」計画などによる国内半導体製造の急速な拡大が牽引している。さらに、ヘテロジニアス統合と高帯域幅メモリ (HBM)に大きく依存するAIおよびIoTアプリケーションにおける同国の主導的立場が需要を後押ししている。5Gチップセット、AIプロセッサ、自動運転車向け電子機器の需要急増が、先進的なウェーハレベル3D積層技術の採用をさらに加速させ、市場成長を後押ししている。

北米

北米は3D積層産業において最速の成長が見込まれており、同地域における先進技術の迅速な採用と、様々な分野での効率的でコンパクトなデバイスへの高い需要がこれを後押ししている。研究開発への多額の投資に支えられた市場の主要プレイヤーがイノベーションを牽引している。先進パッケージングが重要性を増す中、 アリゾナ州は重要な製造プロセスの中核拠点として台頭しています。その結果、地方政府と民間企業が連携し、半導体製造におけるアリゾナ州のリーダー的地位を強化しています。例えば、

- 2024年2月、アムコールはアリゾナ州ピオリアにおける半導体受託組立・試験(OSAT)施設の認可を発表した。20億米ドルを投じるこの施設は、アリゾナに堅牢なパッケージング拠点を構築すると同時に、地域労働者向けに2,000の新規雇用を創出し、同地域の半導体製造能力をさらに強化することを目指す。

米国は、有力なテクノロジー企業と強力な政府支援に牽引される3D積層市場において不可欠な存在です。例えば、2022年7月に成立したCHIPS法では、2022会計年度から2027会計年度にかけて、製造および研究開発に特化した半導体イニシアチブに527億米ドルが割り当てられました。これらの資金は、AIや機械学習アプリケーションに不可欠な3D積層技術の進歩を支援し、半導体革命と次世代チップ設計における米国のリーダーシップをさらに確固たるものとしている。

南米

南米市場は予測期間中に緩やかなCAGR(年平均成長率)を記録する見込みです。現地政府は技術・半導体製造への投資誘致、インフラ強化、半導体分野の研究開発(R&D)に対する優遇措置を推進する政策を実施しています。ロームセミコンダクターや日立ハイテクノロジーズなどの企業がブラジルに進出し、3D積層を含む先進的なパッケージング技術の開発に貢献しています。

欧州

欧州は、産業全体でのデジタル化進展と電子機器需要の拡大を背景に、予測期間中に大きな市場シェアを獲得する見込みです。高度な電子機器への需要増に対応するため、企業は先端技術への投資と生産能力の拡大を進めており、欧州は市場の主要プレイヤーとしての地位を確立しています。

電気自動車(EV)、自動運転、先進運転支援システム(ADAS)の発展に牽引され、高性能かつ省エネルギーな半導体の需要を促進しています。これらの要件は、トランジスタ密度を高めデータ処理を加速する3D積層技術の成長を支えています。さらに、エッジコンピューティング技術におけるドイツのリーダーシップに後押しされたインダストリー4.0の急速な進展は、産業用IoTシステムにおける3D積層チップの導入拡大を推進しています。

中東・アフリカ地域

中東・アフリカ地域、特にUAEとサウジアラビアでは、デジタル化の進展と政府主導の施策により、中程度のCAGR(年平均成長率)が維持されています。サウジアラビアは「ビジョン2030」の一環として、地域の集中したサプライチェーン問題に対処するため、半導体製造能力の現地化に向けた顕著な投資を行っています。一方、UAEのスマートシティインフラへの投資は、IoTデバイスや高性能コンピューティングシステムを支える3D積層技術を含む先進的な半導体ソリューションの需要を促進している。

競争環境

主要業界プレイヤー

市場プレイヤーは競争優位性を獲得するため、積極的な研究開発投資と協業活動を展開

主要企業は、性能向上、コスト削減、製造課題の解決に焦点を当て、3D積層技術の革新と発展に向けた研究開発を積極的に推進しています。また、業界リーダーや研究機関との戦略的提携を通じて専門知識を活用し、3D積層ソリューションの普及を加速させています。

- 2024年2月、サムスンは韓国にある先進パッケージング拠点にハイブリッドボンディング生産ラインを立ち上げ、3Dパッケージング能力を加速させた。同社はアプライドマテリアルズおよびベシセミコンダクターと提携し、先進パッケージング生産の重要拠点である天安キャンパスにハイブリッドボンディング装置を導入した。

調査対象企業一覧(以下を含むがこれらに限定されない)

- 台湾積体電路製造株式会社(TSMC)(台湾)

- インテルコーポレーション(米国)

- サムスン電子株式会社(韓国)

- アドバンスト・マイクロ・デバイセズ社(AMD)(米国)

- アドバンスト・セミコンダクター・エンジニアリング株式会社(台湾)

- テキサス・インスツルメンツ株式会社(米国)

- アムコール・テクノロジー社(米国)

- テクトロニクス社(米国) (米国)

- ブロードコム社 (米国)

- ケイデンス・デザイン・システムズ社 (米国)

- IBM Corporation (米国)

- Marvell Technology, Inc. (米国)

- Lightmatter (米国)

- キオクシア株式会社 (日本)

- JCETグループ (中国)

- Graphcore(英国)

…その他多数

主要産業動向

- 2025年6月:カデンツ・デザイン・システムズ社は、サムスンファウンドリーとの協業を複数年にわたるIP契約で拡大。カデンツのメモリおよびインターフェースIPソリューションをサムスンファウンドリーの SF5A、SF2P、SF4X先進プロセスノードに拡大。本提携により、パッケージング・システムレベル解析・システム計画を統合したカデンスIntegrity 3D-ICプラットフォームを基盤としたリファレンスフローとパッケージ設計キットを提供し、マルチダイ計画・実装を強化。

- 2025年6月:フランスに拠点を置く半導体材料メーカー、ソイテック社は、パワーチップ・セミコンダクター・マニュファクチャリング社(PSMC)との提携を発表しました。本契約の一環として、ソイテックはPSMCに対し、リリース層とトランジスタ層転写(TLT)対応機能を備えた300mm基板を供給し、ウェハーレベルでの先進的な3Dチップ積層技術の実証を支援する。

- 2025年4月:インテルは更新されたハードウェアロードマップの一環として、次世代14A(1.4nm)ノードを発表した。同社は18A-Pおよび18A-PTノードも同時に導入した。18A-Pノードは18Aの高性能版であり、18A-PTは3Dチップ積層用の貫通シリコンビア(TSV)をサポートする。インテルの TシリーズノードはFoveros Direct 3D技術も統合しており、TSMCの3Dチップ積層技術と類似した特性を有する。

- 2025年1月:サムスンファウンドリーはドリームビッグセミコンダクターと提携し、MARSチップラベルプラットフォームを開発。ネットワーキングIOチップレットとチップレットハブチップレットを導入した。この協業では、サムスンファウンドリの先進的な3Dチップオンウェーハ積層技術とSF4X FinFETプロセス技術を活用。HBMメモリと相乗効果のある先進パッケージングにおける豊富な専門知識を活かし、サムスンファウンドリはドリームビッグ・セミコンダクターと緊密に連携し、プラットフォームの機能強化を推進している。

- 2024年11月:光子スーパーコンピューティング企業Lightmatterは、Advanced Semiconductor Engineering, Inc.との戦略的提携を発表。このパートナーシップは、プラグ可能なファイバーを備えた3D積層型光子エンジン「Passageプラットフォーム」を進化させ、データセンターインフラ性能を制限するAI相互接続のボトルネック解消を目指す。

- 2024年8月:TSMCは、2Dおよび3Dのフロントエンド/バックエンド相互接続ソリューションを含む「3DFabric」技術ファミリーを発表。TSMC-SoIC(System on Integrated Chips)フロントエンド技術は、3Dシリコン積層に不可欠なエッジシリコンファブの精度と手法を実装。ダイ積層プロセスにはWafer -on-Wafer(WoW)およびChip-on-Wafer(CoW)技術を採用し、同一ダイおよび異種ダイの3D積層を可能にします。

投資分析と機会

3D積層産業は、技術進歩、戦略的投資、支援的な政府政策に牽引され、大幅な成長が見込まれています。先進的なパッケージングソリューション、研究開発イニシアチブ、戦略的パートナーシップに焦点を当てることで、関係者はこのダイナミックな分野における新たな機会を活用できます。例えば、

- 2025年6月、グローバルファウンドリーズは、トランプ政権およびスペースX、アップル、クアルコム・テクノロジーズ、AMD、GM、NXPなどの主要テクノロジー企業と連携し、サプライチェーンの重要部品の国内回帰を目指し、バーモント州とニューヨーク州の施設において先進的なパッケージングおよび半導体製造能力を開発するため、160億米ドルの投資計画を発表しました。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは19.70% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

方法別

技術別分類

デバイス別

業界別

地域別

|

|

本レポートで取り上げた企業 |

台湾積体電路製造株式会社(TSMC)(台湾)、インテル株式会社(米国)、サムスン電子株式会社(韓国) (韓国)、アドバンスト・マイクロ・デバイセズ(米国)、アドバンスト・セミコンダクター・エンジニアリング(台湾)、テキサス・インスツルメンツ(米国)、アムコール・テクノロジー(米国)、テクトロニクス(米国)、ブロードコム(米国)、ケイデンス・デザイン・システムズ(米国)など |

よくある質問

市場規模は2034年までに105億1000万米ドルに達すると予測されている。

2025年、市場規模は20億8000万米ドルと評価された。

予測期間中、市場は19.70%のCAGRで成長すると予測されています。

市場シェアに関しては、3D TSVセグメントが市場をリードしています。

AIおよびデータセンターの急増は、市場の成長を促進する必要があります。

Taiwan Semiconductor Manufacturing Company Limited(TSMC)、Intel Corporation、Samsung Electronics Co.、Ltd。、Advanced Micro Devices Inc.、Advanced Semiconductor Engineering Inc.、Cadence Design Systems、Inc。、Texas Instruments Inc.は、市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

業界では、IT&テレコムセクターは、予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2025

- 145

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。