일반 항공 시장 규모, 점유율 및 러시아 우크라이나 전쟁 분석, 항공기 유형별(고정익 항공기(피스톤 항공기, 터보프롭 항공기 및 비즈니스 제트기), 회전익 항공기 및 기타), 애플리케이션별(개인/레저 비행, 비즈니스 항공, 비행 훈련 및 기타), 운영자별(개인 소유자, 기업 소유자, 전세 운영자, 부분 소유권 프로그램, 비행 학교 및 정부 기관), 범위별(단기, 중기 및 정부 기관) 장거리, 초장거리), 추진력별(피스톤 엔진, 터빈 엔진 및 전기) 및 지역 예측(2026-2034년)

일반항공 시장 규모 및 향후 전망

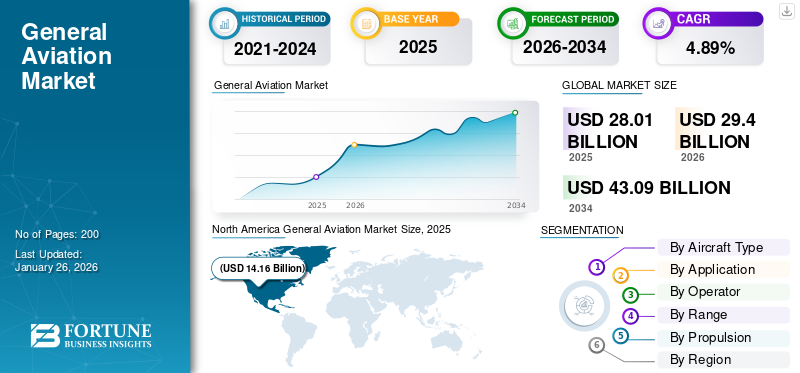

세계 일반항공 시장 규모는 2025년 280억 1천만 달러로 2026년 294억 1천만 달러에서 2034년 430억 9천만 달러로 성장할 것으로 예상됩니다.4.89%예측 기간 동안. 북미는 다음과 같은 시장 점유율로 일반 항공 시장을 장악했습니다.50.56%2025년에.

일반 항공에는 상업용 항공 운송(항공사)과 군용 항공을 제외한 민간 항공 운항이 포함됩니다. GA에는 농업용 살포, 측량, 소방 등과 같은 공중 작업이 포함됩니다. 이는 개인 항공부터 비즈니스 제트기 여행에 이르기까지 모든 활동을 의미합니다. 비즈니스 항공은 유연한 지점 간 이동을 위해 제트기와 터보프롭을 사용하는 기업과 개인을 포함하는 항공 운송에서 중요한 역할을 합니다.

FAA(연방항공청), EASA(유럽연합 항공안전국), ICAO(국제민간항공기구)와 같은 주요 정부 및 규제 기관은 전 세계 일반 항공 산업에 대한 안전 표준, 인증 및 운영 프레임워크의 도입 및 규제를 담당합니다. 또한 Textron Aviation(Cessna, Beechcraft), Cirrus Aircraft, Piper Aircraft 및 Embraer Executive Jets와 같은 시장의 주요 업체는 광범위한 피스톤, 터보프롭 및 항공기를 제조합니다. 비즈니스 제트기 항공기. 또한 Dassault Aviation 및 Bombardier와 같은 항공기 회사는 비즈니스 제트기 부문용 항공기를 생산합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

일반 항공 시장 주요 시사점

- 2025년 시장 규모: 280억 1천만 달러

- 2026년 시장 규모: 294억 달러

- 2034년 예상 시장 규모: 430억 9천만 달러

- CAGR: 2026~2034년 4.89%

- 북미는 2025년 일반 항공 시장을 50.56%의 점유율로 장악했습니다.

- 고정익 항공기 부문은 2026년 69.53%의 가장 큰 시장 점유율을 차지했습니다.

- 비즈니스 항공 부문은 2026년에 55.14%의 점유율을 차지할 것으로 예상됩니다.

북아메리카

북미는 2025년 141억 6천만 달러 규모로 50.56%의 점유율을 차지했습니다.

아시아 태평양

2025년 아시아 태평양 시장 가치는 52억 9천만 달러에 이릅니다.

유럽

2025년 유럽 시장 가치는 57억 9천만 달러에 달합니다.

우리를.

시장은 2026년까지 148억 6천만 달러에 이를 것으로 예상됩니다.

라틴 아메리카

라틴 아메리카는 2026년에 16억 2천만 달러로 성장할 것으로 예상됩니다.

자세히 알아보기

러시아 우크라이나 전쟁이 시장에 미치는 영향

러시아 우크라이나 전쟁이 공급망에 영향을 미쳐 GA 항공기 제조 비용 증가

러시아 우크라이나 전쟁은 시장에 상당한 영향을 미쳤습니다. 가장 중요한 영향 중 하나는 공급망의 붕괴입니다. 러시아와 우크라이나는 모두 티타늄과 알루미늄과 같은 항공우주 재료의 중요한 공급업체이기 때문입니다. 러시아에 대한 제재와 우크라이나 산업에 대한 피해로 인해 GA 항공기 제조 및 유지 관리 비용이 증가했습니다. 또 다른 주요 요인은 연료 가격의 급등인데, 이는 피스톤 및 엔진의 운영 비용에 직접적인 영향을 미칩니다. 터보프롭 항공기 GA 함대를 지배합니다. 게다가 전쟁으로 인해 지정학적 위험 인식이 높아져 시장 확장에 영향을 미칠 수 있습니다. 전반적으로 전쟁은 일반 항공 성장을 크게 방해하지는 않았지만 더 높은 비용, 운영 제약 및 투자 불확실성을 가져왔습니다.

시장 역학

시장 동인:

시장 성장을 촉진하기 위한 유연한 여행 및 응급 의료 서비스 급증에 대한 수요

최근에는 기업과 고액 자산가들이 빠르고 유연하며 지점 간 여행을 위해 점점 더 비즈니스 항공에 의존하고 있습니다. 비즈니스의 세계화가 증가하고 신흥 시장이 성장하면서 지역 전반에 걸쳐 유연하고 빠른 이동성에 대한 수요가 더욱 높아졌습니다. 비즈니스 항공 성장은 국경을 넘는 비즈니스 활동의 증가와 2차 공항 연결에 대한 수요 증가, 항공 인프라에 대한 투자에 기인합니다.

- 예를 들어 GAMA(General Aviation Manufacturer Association)에 따르면 비즈니스 제트기는 2025년 상반기에 눈에 띄는 성장세를 보였습니다. 인도량이 2024년 상반기 322대에서 2025년 같은 기간 354대로 증가하여 9.9% 증가했습니다. 이러한 성장은 다른 일반 항공 부문을 압도하여 기업 및 개인 항공 여행에 대한 지속적인 수요를 강조했습니다.

동시에 항공 구급차 및 기타 의료 서비스에 대한 수요 증가가 확대되어 시장 수요가 증가할 것으로 예상됩니다.

시장 제약:

시장 확장을 제한하는 항공기의 높은 운영 및 소유 비용

비즈니스 제트기, 개인용 제트기, 터보프롭 항공기와 같은 항공기에는 연료비, 격납고 비용, 보험, 규제 기관에서 요구하는 정기 유지보수 등 상당한 고정 비용이 듭니다. 더욱이, 그러한 항공기의 연간 운영 비용이 높기 때문에 기업과 순자산이 높은 개인만이 제트기에 접근할 수 있습니다. 이러한 높은 비용은 신규 사용자의 진입 장벽으로 작용하고 기존 운영자의 차량 확장을 제한합니다. 따라서 이러한 높은 비용으로 인해 시장 성장이 둔화될 것으로 예상됩니다.

시장 기회:

수익성 있는 성장 기회 창출을 위한 지속 가능한 항공 기술 채택

정부와 규제 기관(예: 유럽의 EASA, 미국의 FAA)은 더 광범위한 순 제로 배출 목표에 맞춰 항공 산업을 조정하라는 압력을 받고 있습니다. 따라서 일반 항공업계에서도 크기가 작고 임무가 짧은 항공기에 전기 추진 시스템을 채택하려고 노력하고 있습니다.

- 예를 들어, 2025년 6월 Beta Technologies의 순수 전기 Alia CX300은 이스트 햄튼에서 JFK 공항까지 130km 비행에 4명의 승객을 성공적으로 태웠습니다. 항공기는 교통 정체 없이 원활한 여행을 제공하도록 설계되었습니다.

더욱이, 정부와 규제 기관은 다양한 자금 지원 프로그램, 이니셔티브 및 인증 표준의 도움을 받아 점점 더 전기화 추세를 지원하고 있습니다. 또한 비용 절감과 효율적인 여행이 시장 성장을 이끌 것으로 예상됩니다.

시장 과제:

시장 성장을 방해하는 규제 및 인증 장애물

항공기 제조업체와 운영자는 항공 안전을 강화하는 엄격한 규정, 배기가스 배출 및 소음 규정을 준수해야 하며, 이는 지역마다 다릅니다. 전기 또는 하이브리드 추진, 첨단 항공 전자 공학 또는 지속 가능한 연료와 같은 신기술의 인증은 종종 시간이 오래 걸리고 복잡하며 비용이 많이 듭니다. 이러한 프로세스는 특히 소규모 OEM 및 스타트업의 경우 제품 출시를 지연시키고 개발 비용을 증가시킵니다. 신흥 기술에 대한 규제 불확실성으로 인해 투자가 위축될 수도 있습니다. 이러한 과제는 혁신 채택을 지연시키고 일반 항공 시장 성장에 장벽을 만듭니다.

일반 항공 시장 동향:

고급 항공 전자 공학 및 디지털 조종석 시스템의 사용 증가는 중요한 시장 추세입니다.

시장은 첨단 항공전자공학과 디지털 조종석 시스템으로의 강력한 전환을 경험하고 있습니다. 이러한 기술은 조종사가 실시간 데이터를 얻어 상황 인식을 강화하고 의사 결정 능력을 향상시키는 데 도움이 됩니다. ADS-B와 같은 연결 기능 및 위성 통신 원활한 의사소통과 규제 의무 준수를 가능하게 합니다. 항공산업에 디지털 조종석이 탑재되면 항공기 전반 시스템의 혁신이 촉진될 것으로 기대된다.

- 예를 들어, 2025년 1월 Honeywell과 NXP는 클라우드 기반 디지털 항공전자 플랫폼인 Honeywell의 Anthem 조종석 시스템을 통합하기 위해 협력을 확대한다고 발표했습니다.

표준화된 디지털 시스템이 항공기 유형 전반에 걸쳐 조종사 전환을 단순화함에 따라 교육 비용이 최적화되고 있습니다. 전반적으로 디지털화 추세는 일반 항공을 개선하여 더 안전하고 효율적이며 운영자에게 더 매력적으로 만들 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

항공기 유형별

더 넓은 임무 능력, 더 빠른 속도 및 비용 효율성은 고정익 항공기의 부분적 성장에 기여합니다.

항공기 유형 분류에 따라 시장은 고정익 항공기, 회전익 항공기 등으로 분류됩니다. 고정익 항공기에는 피스톤 항공기, 회전익 항공기 등이 포함됩니다. 그밖에 글라이더, 모터글라이더, 경량 스포츠 항공기, 전기 수직 이착륙 eVTOL 항공기 프로토타입 및 기타 항공기.

고정익 부문은 2026년 69.53%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 이 부문은 개인 비행 및 비즈니스 여행부터 교육 및 화물에 이르기까지 일반 항공의 광범위한 임무에 사용되므로 가장 큰 점유율을 차지합니다. 이 유형의 항공기는 낮은 운영 비용과 장거리 및 속도 제공으로 인해 선호됩니다. 이 부문은 또한 비즈니스 제트기 및 기타 고정익 항공기의 인도가 증가함에 따라 가장 빠르게 성장하고 있습니다.

- 예를 들어, GAMA의 2분기 보고서는 일반 항공 시장이 꾸준한 성장을 보이고 있으며, 2025년 상반기에 피스톤 비행기 출하량이 5.1% 증가해 810대를 기록했다고 강조합니다.

기타 부문은 글라이더, 모터 글라이더, 경량 스포츠 항공기, eVTOL 프로토타입 및 기타 항공기에 대한 수요 증가로 인해 가장 빠른 속도로 성장할 것입니다. 합리적인 가격의 레크리에이션 비행에 대한 관심이 증가하고 전기 추진 및 도시 항공 이동성 솔루션과 같은 신기술에 대한 투자가 증가하고 있으며, 이로 인해 이러한 항공기에 대한 수요가 더욱 늘어날 것으로 예상됩니다.

- 예를 들어, 2025년 5월 Joby Aviation은 미국에서 eVTOL 프로토타입 테스트 프로그램을 발전시켰으며, 이는 도시 항공 이동성

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

애플리케이션 별

기업 여행 증가 및 전세 서비스 확장으로 비즈니스 항공 부문 성장 촉진

적용 측면에서 시장은 개인/레저 비행, 비즈니스 항공, 비행 훈련, 항공 작업 및 응급 서비스로 분류됩니다. 항공 작업에는 농업 항공, 항공 측량 및 매핑, 관찰 및 순찰, 항공 사진 및 기타 응용 분야가 포함됩니다.

비즈니스 항공 부문은 기업 여행자, 고액 자산가(HNWI) 및 전세 운영자 사이에서 개인용 제트기와 터보프롭 항공기에 대한 수요 증가로 인해 2026년에 55.14%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 부문의 성장은 비즈니스의 세계화 증가, 시간 절약 요구 사항, 전세 서비스 및 부분 소유권의 확대로 인해 촉진됩니다. 또한 향상된 연비와 장거리 주행 능력을 갖춘 새로운 비즈니스 모델의 개발 및 출시로 인해 더 많은 구매자와 운영자가 관심을 끌고 있습니다.

- 예를 들어, 2025년 3월 Gulfstream Aerospace는 고급 장거리 비즈니스 항공기에 대한 수요 증가를 반영하여 최초의 G700 비즈니스 제트기를 유럽 고객에게 인도했습니다.

비행 훈련은 기본 훈련 목적과 비행 기술 교육을 위한 항공기 수요 증가로 인해 가장 빠르게 성장하는 분야가 될 것으로 예상됩니다. 비행훈련학교가 확대되면서 항공기 수요가 더욱 늘어날 것으로 예상된다.

- 예를 들어, 2025년 5월 Paragon Flight Training은 비행 학교를 인수하고 더 많은 항공기를 추가하여 2024년에 조지아(미국)에서 운영을 확장했습니다.

운영자별

개인 이동성 및 출장에 대한 수요 급증으로 개인 소유주 부문 성장 촉진

운영자 측면에서 시장은 개인 소유자, 기업 소유자, 전세 운영자, 부분 소유권 프로그램, 비행 학교 및 정부 기관으로 분류됩니다.

일반 항공 항공기가 개인 이동성과 비즈니스 여행에 점점 더 많이 사용되고 있기 때문에 개인 소유자 부문은 2026년에 26.90%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 또한 기존 민간 항공기의 지속적인 업그레이드와 현대화가 이 부문의 성장을 촉진할 것으로 예상됩니다.

- 예를 들어 GAMA(General Aviation Manufacturer Association)에 따르면 새로운 개인용 제트기 배송량이 4.7% 증가한 764대를 기록했습니다.

비행 학교 부문은 새롭고 숙련된 조종사에 대한 수요 증가로 인해 조종사 훈련을 위한 보다 안전한 유리 조종석 모델에 대한 필요성이 높아지면서 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 또한, 다양한 국가에서 비행훈련 아카데미의 확대가 급증하고 있으며, 이에 따라 항공기 모델 훈련에 대한 수요도 증가할 것으로 예상됩니다.

- 예를 들어, 2025년 1월 Air India Flying Training Academy는 새로운 Amravati, Maharashtra 학교에 장착하기 위해 최대 93대의 Piper Archer DX 트레이너(2025년에 31개 회사, 2027년까지 62개 옵션)를 주문했으며, 2025년 1분기부터 배송을 시작했습니다.

범위별

중거리 부문의 성장을 촉진하기 위한 지역 출장 수요

범위 측면에서 시장은 단거리(700nm 미만), 중거리(700~1,800nm), 장거리(1,800nm~6,000nm), 초장거리(6,000nm 이상)로 분류됩니다.

중거리(700~1,800nm) 부문은 이 특정 범위 기준의 항공기가 지역 비즈니스 여행 및 전세기에 광범위하게 사용되기 때문에 2026년에 35.57%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 중형 항공기는 넓은 공항 접근성과 짧고 효율적인 성능으로 인해 지역 출장 및 전세 셔틀 이용 시 선호됩니다. 또한 친환경적이고 에너지 효율적인 항공기 개발로의 전환이 해당 부문의 성장을 촉진할 것으로 예상됩니다.

- 예를 들어, 2025년 3월 Beyond Aero는 BYA-1 수소 전기 8인승 비즈니스 제트 컨셉을 공개했습니다. 항공기에는 배터리가 필요 없는 2.4MW가 장착되어 있습니다. 연료전지 시스템과 목표 범위는 ~800nm(약 1,482km)입니다.

장거리(1,800nm ~ 6,000nm)는 비즈니스 및 전세 여행을 위해 정차하지 않고 더 적은 급유 정류장으로 더 많은 여행을 완료하기 위한 장거리 항공기에 대한 수요 증가로 인해 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 시장의 주요 OEM은 운영 비용이 낮고 편안함이 향상된 장거리 항공기 모델 개발에 중점을 두고 있으며, 이는 세그먼트 성장을 촉진할 것으로 예상됩니다. Embraer(Praetor 500/600), Textron Aviation(Cessna Citation Longitude) 및 Bombardier(Challenger 3500)와 같은 주요 업체는 2,000~4,000nm 범위에서 작동하도록 설계된 항공기를 제공합니다.

추진력에 의한

보완된 터빈 엔진 세그먼트 성장의 효율성 및 기능

추진력을 기준으로 시장은 피스톤 엔진, 터빈 엔진 및 전기로 분류됩니다.

터빈 엔진 부문은 2025년에 지배적인 위치를 차지했습니다. 이 부문은 장거리 출장을 위한 터빈 엔진의 효율성과 기능으로 인해 성장하고 있습니다. 시간을 절약하고 비행 생산성을 향상시키기 위해 비즈니스 항공 고객 사이에서 터빈 엔진의 인기가 높아지고 있으며, 이는 예측 기간 동안 해당 부문의 성장을 촉진할 것으로 예상됩니다.

전기 부문은 훈련, 레저, 단거리 애플리케이션을 위한 전기 추진 항공기 채택 증가로 인해 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이 부문의 성장에 기여하는 다양한 요인으로는 운영 비용 절감, 배출량 감소, 지속 가능한 항공에 대한 여러 국가 정부의 규제 지원 등이 있습니다.

- 예를 들어, 2025년 4월 Pipistrel은 Velis Electro 항공기의 유럽 배송을 확대했습니다.

따라서 이러한 개발은 인증된 전기 항공기를 비행 훈련 및 레크리에이션 비행에 통합하여 해당 부문의 추가 성장을 촉진한다는 점을 강조합니다.

일반 항공 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

북아메리카

North America General Aviation Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 지역은 시장에서 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 속도로 확장될 것으로 예상됩니다. 북미 일반 항공 시장 성장은 주요 OEM의 강력한 존재와 잘 구축된 인프라에 기인합니다. 또한 미국과 캐나다에서는 비즈니스 항공과 조종사 훈련에 대한 수요가 높습니다. 또한 다양한 지원 규정과 항공전자공학채택은 북미 지역의 시장 성장을 촉진합니다. 프라이빗 모빌리티 솔루션에 대한 수요 증가와 차량 현대화 증가는 성장을 더욱 뒷받침합니다. 2025년 북미 시장은 141억 6천만 달러로 전 세계 수요의 50.56%를 차지했으며, 2026년에는 148억 6천만 달러로 성장할 것으로 예상된다.

- 예를 들어, GAMA의 2025년 2분기 보고서는 북미가 2025년 상반기에 비즈니스 제트기 배송이 전년 대비 거의 10% 증가하면서 전 세계 배송을 주도했다고 강조했습니다.

유럽

유럽은 예측 기간 동안 눈에 띄는 성장을 보일 것으로 예상됩니다. 비즈니스 여행 증가와 지속 가능한 항공에 대한 강력한 투자가 성장을 주도했습니다. 독일, 영국, 프랑스 등 이 지역의 국가들은 비즈니스 제트기와 터보프롭에 대한 수요가 높은 주요 기여국입니다. 또한, 항공 및 전기 항공기 개발의 지속 가능성에 대한 이 지역의 초점은 예측 기간 동안 이 지역 시장의 성장을 이끌 것으로 예상됩니다. 유럽 지역은 2025년 세계 시장의 20.67%를 점유해 57억9천만 달러의 매출을 올렸고, 2026년에는 60억1천만 달러에 이를 것으로 예상된다.

- 예를 들어, 2023년 독일 eVTOL 제조업체 Lilium은 전기 항공 택시를 유럽에 도입하기 위한 전략적 파트너십을 모색하기 위해 2023년 12월 Lufthansa와 MoU를 체결했습니다.

아시아 태평양

아시아 태평양 지역은 시장에서 꾸준한 성장을 목격하고 있습니다. 시장은 급속한 경제 확장과 가처분 소득 증가에 기인합니다. 이 지역에서는 개인 및 비즈니스 항공에 대한 관심이 높아지고 있습니다. 중국, 인도, 호주 등 이 지역 국가에서는 증가하는 조종사 수요를 충족하기 위해 훈련 인프라에 막대한 투자를 하고 있습니다. 에너지 및 기타 부문을 위한 일반 항공 항공기 사용의 급증과 비행 학교의 확장은 시장 성장의 주요 동인입니다. 아시아 태평양 지역은 2025년에 52억 9천만 달러로 18.90%의 점유율을 차지하며 글로벌 시장에서 강력한 입지를 유지했으며, 2026년에는 56억 4천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2025년 2월 중국의 Skyco International Leasing은 Airbus H175 6대를 추가로 주문했습니다. 헬리콥터, 2024년 이전 주문에 이어 해양 산업 운영을 지원합니다.

라틴 아메리카, 중동 및 아프리카

예측 기간 동안 라틴 아메리카, 중동 및 아프리카는 지역 연결, 농업 응용 및 조종사 훈련을 위한 항공기 사용으로 인해 적당한 속도로 성장할 것으로 예상됩니다. 라틴 아메리카의 브라질, 멕시코와 같은 국가는 항공사 연결이 제한된 지역에서 개인 및 상업적 목적으로 GA 항공기를 활용하는 주요 기여자입니다. 중동·아프리카 시장은 2025년 12억 달러로 전 세계 산업의 4.29%를 차지했고, 2026년에는 12억 7천만 달러에 달할 것으로 예상된다. 2025년 라틴아메리카는 15억 6천만 달러로 전 세계 시장의 5.58%를 차지하며, 2026년에는 16억 2천만 달러로 성장할 것으로 예상된다.

- 예를 들어, 2025년 8월 Embraer는 고급 제트기에 대한 공인 서비스 센터로서 칠레의 Aerocardal과 제휴하여 라틴 아메리카에서 일반 항공 사업을 확대했습니다. 산티아고에 위치한 새로운 시설은 Embraer 항공기에 대한 유지보수 및 기술 지원을 제공할 것입니다.

또한 중동 및 아프리카에서는 비즈니스 항공에 대한 투자가 증가하고 있으며, 특히 개인용 제트기 사용이 급속히 증가하는 UAE 및 사우디아라비아와 같은 국가에서 증가하고 있습니다.

경쟁 환경

주요 산업 플레이어:

제품 다양화, 지속 가능한 기술 및 전략적 파트너십은 시장에서 주요 업체의 확장을 지원합니다.

글로벌 시장은 비즈니스 항공, 조종사 훈련, 개인 비행에 대한 수요 증가에 의해 주도되고 있습니다. 시장은 전기 및 하이브리드 항공기에 대한 투자 증가로 인해 더욱 영향을 받습니다. 지속 가능한 항공 연료(SAF), 디지털 조종석 시스템.

이 시장의 주요 업체로는 Textron Aviation(Cessna, Beechcraft), Cirrus Aircraft, Piper Aircraft, Bombardier, Embraer, Dassault Aviation, Gulfstream Aerospace 및 전기 항공 분야의 Lilium 및 Joby Aviation과 같은 신흥 혁신 기업이 있습니다. 이들 회사는 피스톤 항공기, 터보프롭 항공기, 비즈니스 제트기, 훈련용 항공기 및 eVTOL 플랫폼 전반에 걸쳐 광범위한 솔루션 포트폴리오를 제공함으로써 시장 성장에 기여합니다.

기업들은 진화하는 수요를 포착하기 위해 고급 항공전자공학 제품군, 연료 효율적인 추진 시스템, 더 가벼운 복합 기체 및 지속 가능한 항공기 모델을 제공하는 데 주력하고 있습니다. 또한 주요 OEM은 규제 요구 사항 및 고객 선호도에 맞춰 전기화, 하이브리드 추진 및 디지털 기술에 막대한 투자를 하고 있습니다.

프로파일링된 주요 일반 항공 회사 목록:

- 텍스트론 항공 (우리를.)

- 권운 항공기 (우리를.)

- 파이퍼 항공기(미국)

- Gulfstream Aerospace(General Dynamics)(미국)

- Bombardier Aviation(캐나다)

- 엠브라에르(브라질)

- 다쏘 항공 (프랑스)

- 필라투스 항공기 (스위스)

- 다이아몬드 항공기 산업 (오스트리아)

- BAE 시스템즈(영국)

주요 산업 발전:

- 2025년 5월: Cirrus Aircraft는 FAA 승인 자율 비상 착륙 기능을 갖춘 세계 최초의 단일 엔진 피스톤 항공기인 Safe Return Emergency Autoland를 갖춘 SR 시리즈 G7+를 발표했습니다.

- 2025년 6월: Embraer는 연결성 요구와 항공기 갱신에 따라 2044년까지 150석 이하 카테고리에서 10,500대의 새로운 제트기와 터보프롭에 대한 수요를 예측하는 2025년 시장 전망을 발표했습니다.

- 2025년 6월: Dassault Aviation과 Reliance Aerostructure Limited는 2025 파리 에어쇼에서 인도에서 Falcon 2000 LXS 비즈니스 제트기를 제조하기로 계약을 체결했습니다.

- 2025년 4월: General Dynamics(Gulfstream)는 Gulfstream G800 비즈니스 제트기에 대해 FAA 및 EASA 인증을 획득하여 미국과 유럽 모두에서 서비스 개시를 위한 길을 열었습니다.

- 2024년 11월: Gulfstream Aerospace Corp.은 자사의 G500 및 G600 항공기가 300대 고객 인도를 달성했다고 발표하여 현대식 대형 및 슈퍼미드 비즈니스 제트기에 대한 지속적인 수요를 강조했습니다.

보고서 범위

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 속성 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 추정연도 | 2026년 |

| 예측기간 | 2024년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | CAGR4.89%2026년부터 2034년까지 |

| 단위 | 가치(미화 10억 달러) |

| 분할 |

항공기 유형별

애플리케이션별

운영자별

범위별

추진력에 의한

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년 280억 1천만 달러였으며 2034년에는 430억 9천만 달러에 이를 것으로 예상됩니다.

2025년 시장 가치는 141억 6천만 달러에 이르렀습니다.

시장은 예측 기간 동안 4.89%%의 CAGR을 보일 것으로 예상됩니다.

고정익 항공기 부문은 항공기 유형 부문별로 시장을 주도했습니다.

시장을 이끄는 주요 요인은 유연한 여행을 위한 비즈니스 제트기 채택 증가와 응급 의료 서비스에 대한 수요 급증 등 시장 성장입니다.

Textron Aviation(미국), Cirrus Aircraft(미국), Bombardier Aviation(캐나다), Embraer(브라질) 등이 시장에서 눈에 띄는 기업입니다.

북미는 2025년 50.56%의 시장 점유율로 일반 항공 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서