Tamanho do mercado de data center baseado no espaço, análise de participação e indústria, por oferta (hardware do segmento espacial, segmento terrestre e terminais, software e segurança cibernética e serviços), por órbita (LEO, MEO e GEO), por capacidade de energia (20 kW), por usuário final (comercial, governo (civil), defesa e inteligência, pesquisa e academia e infraestrutura crítica e empresarial), por fonte de dados (dados gerados a bordo, reticulados de outros satélites, uplinked do solo e in-situ Cislunar) e Previsão Regional, 2026-2034

Tamanho do mercado de data center baseado no espaço e perspectivas futuras

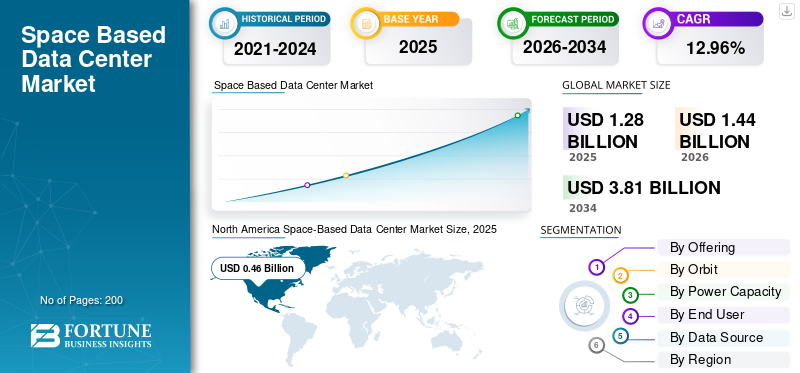

O tamanho do mercado global de data centers baseados no espaço foi avaliado em US$ 1,28 bilhão em 2025. O mercado deverá crescer de US$ 1,44 bilhão em 2026 para US$ 3,81 bilhões em 2034, exibindo um CAGR de 12,96% durante o período de previsão.A América do Norte dominou o mercado de data centers baseados no espaço, com uma participação de mercado de 35,93% em 2025.

Os data centers baseados no espaço envolvem a implantação de infraestrutura de computação, como servidores, GPUs, armazenamento e hardware resistente à radiação em satélites ou estações orbitais para processar dados diretamente no espaço. Esses sistemas abrangem clusters modulares de satélites com energia solar, resfriamento radiativo, inter-satélitelinks ópticos e infraestrutura de IA de ponta e recursos de processamento. Eles atendem aplicações como análise de observação da Terra em tempo real, treinamento de modelos de IA para sensoriamento remoto, data centers em órbita de constelações LEO e serviços em nuvem para estações espaciais, reduzindo as necessidades de largura de banda de downlink. Os principais impulsionadores incluem expansão escalável sem restrições de terreno, aumento da demanda de computação de IA em meio a restrições da rede terrestre e assim por diante.

Os principais players incluem Starcloud (anteriormente Lumen Orbit), Axiom Space e SpaceX. Esses players estão planejando testar satélites GPU para computação de ponta de IA, construir data centers orbitais com links ópticos em suas estações e outros.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE CENTRO DE DADOS BASEADO NO ESPAÇO

- Tamanho do mercado em 2025: US$ 1,28 bilhão

- Tamanho do mercado em 2026: US$ 1,44 bilhão

- Tamanho do mercado previsto para 2034: US$ 3,81 bilhões

- CAGR: 12,96% de 2026–2034

- A América do Norte dominou o mercado global com uma participação de 35,93% em 2025.

- O segmento de serviços detinha a maior participação de mercado em 2025.

- O segmento LEO dominou o mercado em 2025 devido aos fortes investimentos comerciais e governamentais em infraestrutura de satélite.

América do Norte

A América do Norte liderou o mercado com US$ 0,46 bilhão em 2025.

Europa

A Europa deverá atingir 0,40 mil milhões de dólares em 2026, crescendo a uma CAGR de 12,66%.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 0,41 mil milhões de dólares em 2026.

NÓS.

O mercado está projetado para atingir aproximadamente US$ 0,32 bilhão em 2026.

Japão

O mercado está projetado para atingir aproximadamente US$ 0,07 bilhão em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE CENTROS DE DADOS BASEADOS NO ESPAÇO

A análise de imagens LEO em tempo real é uma tendência de mercado proeminente

A análise de imagens LEO em tempo real processa fotos de satélite de alta resolução a bordo ou por meio de computação de ponta na órbita baixa da Terra, permitindo insights instantâneos sem atrasos na transmissão terrestre. Esta tendência acelera em 2026 para a detecção de desastres, detectando inundações ou incêndios florestais em minutos para orientar a resposta a emergências e a agricultura de precisão, monitorizando o stress das culturas através de dados multiespectrais para optimização do rendimento. As aplicações de defesa incluem vigilância de fronteiras e redireccionamento táctico de activos, enquanto a monitorização ambiental detecta desflorestação ou derrames de petróleo quase instantaneamente.

IMPACTO DA GUERRA NA RÚSSIA UCRÂNIA

A guerra Rússia-Ucrânia interrompeu as operações espaciaismercado de data centerscrescimento ao cortar cadeias de abastecimento críticas de motores de foguetes e componentes de satélite de empresas ucranianas como a Yuzhmash, forçando os fornecedores ocidentais a procurar alternativas em meio a atrasos no lançamento. Além disso, as sanções interromperam as parcerias da Roscosmos, cancelando os lançamentos de satélites OneWeb e as missões de carga útil da ESA, enquanto o ataque cibernético da Rússia à Viasat destacou vulnerabilidades da infra-estrutura orbital.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumentar os investimentos em data centers neutros em carbono para impulsionar o crescimento do mercado

O aumento dos investimentos em sustentabilidade para data centers neutros em carbono impulsiona o crescimento do mercado, à medida que os governos impõem relatórios energéticos e mandatos de eficiência mais rigorosos, bloqueando projetos terrestres dependentes de combustíveis fósseis. Os sistemas orbitais fornecem contínuaenergia solarsem interrupções climáticas ou geradores de reserva, alinhando-se inerentemente com regulamentações líquidas zero que priorizam a integração renovável. Os investidores favorecem estas plataformas com emissões zero para satisfazer as exigências das partes interessadas por infraestruturas verdes, num contexto de crescente escrutínio sobre as emissões dos centros de dados.

RESTRIÇÕES DE MERCADO

O alto custo inicial é um fator chave que restringe o crescimento do mercado

Os altos custos iniciais restringem o crescimento do mercado, principalmente devido a lançamentos caros, apesar de foguetes reutilizáveis como o Starship. A implantação de servidores em escala de rack, painéis solares e radiadores enormes exige múltiplas missões de levantamento pesado, aumentando as despesas de construção terrestre. Além disso, os componentes endurecidos contra radiação, essenciais para a confiabilidade orbital, custam muito mais do que os chips comerciais e são fornecidos apenas por algumas empresas.

OPORTUNIDADES DE MERCADO

O aumento do uso da Edge Computing cria novas oportunidades de mercado

O aumento do uso da computação de ponta cria oportunidades de mercado significativas, permitindo processamento de latência ultrabaixa diretamente em órbita para aplicações de tempo crítico.Satélites LEOhospedar inferência de IA na fonte de dados, como imagens em tempo real de constelações de observação da Terra, eliminando atrasos no downlink que obstruem a análise do solo. Isso oferece suporte a sistemas autônomos, monitoramento de desastres e vigilância de defesa onde milissegundos são importantes, ao mesmo tempo que reduz os custos de largura de banda para operadoras que gerenciam petabytes de dados diários de satélite.

DESAFIOS DO MERCADO

Limitações nas atividades de manutenção apresentam um grande desafio de mercado

As limitações nas atividades de manutenção no espaço desafiam o crescimento do mercado, eliminando trocas rotineiras de hardware ou atualizações disponíveis nas instalações terrestres. Os sistemas orbitais são lançados com redundância total, uma vez que unidades ou GPUs com falha não podem receber intervenção técnica no local, forçando a desorbitação prematura de satélites inteiros. Além disso, a rápida obsolescência do processador, onde novos chips são introduzidos com desempenho duplo no meio da missão, cria problemas com a atualização dos data centers enquanto ainda estão em órbita.

Análise de Segmentação

Ao oferecer

O processamento de dados de alto valor precisa impulsionar o crescimento do segmento de serviços

Com base na oferta, o mercado é segmentado em hardware do segmento espacial, segmento terrestre e terminais, software e segurança cibernética e serviços.

Prevê-se que o segmento de serviços responda pela maior participação de mercado. O aumento da procura de serviços é alimentado pela necessidade de análise de dados de elevado valor em tempo real em sectores como a defesa, a observação da Terra e acomunicações por satélite.

Prevê-se que o segmento de software e segurança cibernética aumente com um CAGR de 13,01% durante o período de previsão.

Por órbita

Investimento governamental e comercial para impulsionar o crescimento do segmento LEO

Com base na órbita, o mercado é segmentado em LEO, MEO e GEO.

Em 2025, o segmento LEO dominou o mercado global. A rápida expansão da infra-estrutura LEO está a ser impulsionada por investimentos significativos de intervenientes comerciais (Kuiper, Starlink) e governos para a defesa (comunicações seguras, vigilância).

O segmento MEO deverá crescer a um CAGR de 12,90% no período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por capacidade de energia

Baixos custos de lançamentopara impulsionar o crescimento do segmento <1 kW

Com base na capacidade de potência, o mercado é segmentado em <1 kW, 1–5 kW, 5–20 kW e > 20 kW.

Prevê-se que o segmento <1 kW testemunhe uma participação dominante no mercado de data centers baseados no espaço durante o período de previsão. Em comparação com alternativas maiores e que consomem muita energia, os data centers menores e de menor consumo de energia (<1 kW) são significativamente mais viáveis economicamente, pois são mais simples de lançar e exigem menos infraestrutura física.

O segmento> 20 kW deverá crescer no maior CAGR de 14,62% durante o período de previsão.

Por usuário final

Emergência de Novos Players Comerciais para Impulsionar o Crescimento do Segmento Comercial

Com base no usuário final, o mercado é segmentado em comercial, governamental (civil), defesa e inteligência, pesquisa e academia e infraestrutura crítica e empresarial.

O segmento comercial dominou com a maior participação de mercado. O surgimento de novos players como StarCloud/Lumen Orbit, Lonestar Data Holdings e D-Orbit estão investindo e implementando infraestrutura orbital para armazenamento de dados, backup e cargas de trabalho de inteligência artificial.

Além disso, projeta-se que o segmento de defesa e inteligência cresça no maior CAGR de 13,58% durante o período de previsão.

Por fonte de dados

Ascensão da análise em órbita orientada por IA e ML para impulsionar o crescimento do segmento de dados gerados a bordo

Com base na fonte de dados, o mercado é segmentado em dados gerados a bordo, reticulados de outros satélites, uplinked do solo e cislunar in-situ.

O segmento de dados gerados a bordo dominou o mercado. O crescimento segmental se deve à adoção da Inteligência Artificial (IA) eAprendizado de máquina (ML)no espaço, permitindo serviços de dados de satélites diretamente em órbita.

Além disso, projeta-se que o segmento reticulado de outros satélites cresça a um CAGR de 13,57% durante o período de previsão.

Perspectiva regional do mercado de data center baseado no espaço

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Norte América

North America Space-Based Data Center Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 0,41 mil milhões de dólares, e também manteve a liderança em 2025, com 0,46 mil milhões de dólares. A América do Norte lidera o desenvolvimento de data centers baseados no espaço por meio de inovação aeroespacial privada e investimentos em hiperescala de IA.

Mercado de data centers baseados no espaço dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 0,32 mil milhões de dólares em 2026, representando cerca de 13,37% de CAGR durante o período de previsão. O mercado dos EUA domina com empresas verticalmente integradas que planejam clusters orbitais de IA movidos por veículos de lançamento domésticos. Os contratos governamentais de defesa impulsionam o processamento seguro no espaço parasegurançaaplicações.

Europa

Prevê-se que a Europa registe uma taxa de crescimento constante durante o período de previsão de 12,66%, que é a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 0,40 mil milhões de dólares até 2026. A Europa centra-se em quadros regulamentares para infraestruturas orbitais sustentáveis no meio de restrições de energia terrestre.

Mercado de data centers baseados no espaço do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 0,12 bilhão, representando cerca de 13,11% de CAGR durante o período de previsão. O mercado do Reino Unido busca computação orbital soberana por meio da P&D do Ministério da Defesa para processamento de inteligência em tempo real. As iniciativas da agência espacial pós-Brexit financiam ligações laser inter-satélites para redes de baixa latência.

Mercado alemão de data centers baseados no espaço

Prevê-se que o mercado alemão atinja aproximadamente 0,11 mil milhões de dólares em 2026. A Alemanha canaliza a investigação do Instituto Fraunhofer em processadores tolerantes à radiação para nós de dados espaciais. Além disso, o cluster aeroespacial da Baviera desenvolve racks modulares de satélites para constelações de satélites europeias.

Ásia-Pacífico

Estima-se que a região Ásia-Pacífico atinja US$ 0,41 bilhão em 2026 e garanta a posição de terceira maior região do mercado e de crescimento mais rápido durante o período de previsão. A Ásia-Pacífico está acelerando megaconstelações LEO que exigem análises integradas, estimulando a demanda regional de computação orbital.

Mercado de data centers baseados no espaço do Japão

O mercado do Japão em 2026 é estimado em cerca de US$ 0,07 bilhão, representando cerca de 13,66% do CAGR durante o período de previsão. O Japão avança protótipos liderados pela JAXA para detecção de terremotos por meio de processamento orbital em tempo real. Além disso, players importantes como a Mitsubishi Heavy Industries desenvolvem painéis solares para nós de dados sustentados de baixo consumo de energia.

Mercado de data centers baseados no espaço da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 0,12 mil milhões de dólares. A China implanta plataformas nacionais de dados orbitais por meio da agência espacial estatal para garantir a soberania da IA. Enxames massivos de LEO exigem análise de imagens no espaço para gerenciar a largura de banda do downlink.

Mercado de data centers baseados no espaço da Índia

O mercado indiano em 2026 está estimado em cerca de 0,10 mil milhões de dólares. Agência espacial da Índia testa nós de computação CubeSat para monitoramento de desastresIA de ponta. O crescente setor de lançamento privado reduz as barreiras para os pilotos orbitais domésticos.

Resto do mundo

O resto do mundo inclui o Oriente Médio e África e a América Latina. A América Latina aproveita locais de lançamento equatoriais para implantações LEO econômicas que atendem ao monitoramento regional. Fundos soberanos do Oriente Médio e da África exploram análises de campos petrolíferos em órbita em meio aos limites de energia do deserto. Os mercados do Médio Oriente & África e da América Latina deverão atingir avaliações de 0,06 mil milhões de dólares e 0,04 mil milhões de dólares, respetivamente, em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovações em computação de borda orbital impulsionam o crescimento do mercado

O mercado de data centers baseados no espaço mostra um cenário em consolidação liderado por empresas pioneiras de tecnologia aeroespacial. Os principais participantes incluem Starcloud, Axiom Space, Kepler Communications, SpaceX, projeto Google Suncatcher, Blue Origin, Skyloom Global, Lumen Orbit e xAI, que juntos controlam pipelines de desenvolvimento por meio de constelações de computação integradas e infraestrutura orbital.

Os principais players fortalecem posições de mercado por meio de operações orbitaiscomputação de pontainovações em processamento de IA reforçado contra radiação e redes de laser intersatélites. Por exemplo, as parcerias da Axiom Space com a Kepler Communications integram retransmissores ópticos de dados para análises em tempo real em sua estação comercial. Starcloud avança protótipos de satélite GPU para treinamento de modelos em órbita, atendendo à crescente demanda por processamento de dados espaciais de baixa latência em meio a restrições de energia terrestre

LISTA DAS PRINCIPAIS EMPRESAS DE CENTROS DE DADOS BASEADOS NO ESPAÇO PERFILADOS

- Nuvem estelar(NÓS.)

- Espaço Axioma(NÓS.)

- Comunicações Kepler(Canadá)

- EspaçoX(NÓS.)

- Google (EUA)

- Origem Azul(NÓS.)

- SkyloomGlobal(NÓS.)

- Espaço Thales Alenia (França)

- Espaço Madari (Emirados Árabes Unidos)

- Espaço Sophia (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A primeira parcela operacional da constelação de retransmissão óptica de dados de próxima geração da Kepler Communications foi lançada com sucesso. Dez satélites da classe 300 quilogramas foram lançados com sucesso em uma Órbita Síncrona do Sol (SSO) durante a operação, que foi conduzida a bordo de um foguete SpaceX Falcon 9 da Base da Força Espacial de Vandenberg.

- Janeiro de 2026:Para poderInteligência Artificial (IA),A SpaceX de Elon Musk apresentou um pedido para lançar um milhão de satélites na órbita da Terra. De acordo com o aplicativo, os “data centers orbitais” são a forma mais econômica e energeticamente eficiente de atender à crescente demanda por poder de processamento de IA.

- Janeiro de 2026:A Blue Origin revelou o TeraWave, uma rede de comunicações via satélite destinada a fornecer velocidades de dados simétricas de até 6 Tbps em qualquer lugar da Terra. Além disso, a arquitetura TeraWave consiste em 5.408 satélites interconectados opticamente em Órbita Terrestre Baixa (LEO) e Órbita Terrestre Média (MEO).

- Abril de 2025:Num esforço para expandir o seu trabalho em estações espaciais comerciais e criarcomputação em nuvemserviços, a Axiom Space lançará dois data centers a bordo dos satélites Kepler Communications.

- Dezembro de 2023:Para instalar e testar links ópticos intersatélites (OISLs) de alta taxa de dados no primeiro módulo da estação espacial comercial da Axiom Space, Axiom Station, a empresa sediada em Houston assinou acordos com a Kepler Communications US Inc.

COBERTURA DO RELATÓRIO

A análise global da indústria de data centers baseados no espaço inclui um índice de estudo abrangente do tamanho do mercado e previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório, da Análise das Cinco Forças de Porter, dos perfis das empresas e do programa de modernização. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,96% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por oferta, órbita, capacidade de energia, usuário final, fonte de dados e região |

| Por Oferecendo |

|

| Por Órbita |

|

| Por Capacidade de energia |

|

| Por usuário final |

|

| Por fonte de dados |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1,28 mil milhões de dólares em 2025 e deverá atingir 3,81 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,46 bilhão.

Espera-se que o mercado apresente um CAGR de 12,96% durante o período de previsão.

Ao oferecer, espera-se que o segmento de serviços domine o mercado.

O aumento dos investimentos em data centers neutros em carbono são os principais fatores que impulsionam o crescimento do mercado.

incluem Starcloud, Axiom Space, Kepler Communications, SpaceX, Google (Suncatcher), Blue Origin, Skyloom Global e Lumen Orbit, são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco