重型商用车市场规模、份额和行业分析,按动力总成(ICE、BEV、HEV/PHEV、LPG 及其他和燃料电池)、按类别(7 类和 8 类)、按类型(牵引车(6x4 轴、6x6 轴等)和刚性卡车(侧帘卡车、箱式卡车、冷藏车、自卸车、油罐车、平板车等)其他)),按应用(交通、建筑、采矿和农业)和区域预测,2026-2034 年

主要市场见解

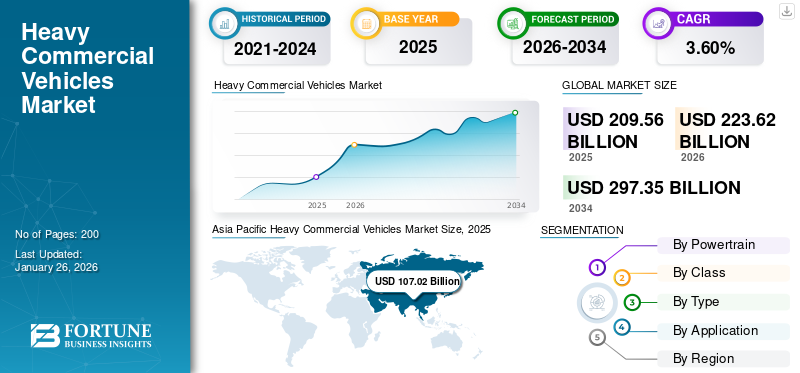

全球重型商用车市场规模以美元计价209.56到 2025 年将达到 10 亿美元,预计将增长223.622026 年 10 亿美元297.35到 2034 年将达到 10 亿美元,复合年增长率为3.60%在预测期内。亚太地区在重型商用车市场份额中占据主导地位51.07%到 2025 年,美国重型商用车市场预计将大幅增长,到 2032 年预计价值将达到 383.4 亿美元

重型商用车 (HCV) 特指专为运输大量货物而设计的大型卡车。这些车辆的车辆总重通常超过 26,000 磅(11,793 公斤)。 HCV 包括各种类型的卡车,例如牵引拖车、自卸车和油罐车。它们配备了强大的发动机、坚固的底盘和专门的功能,可以处理重负载并在建筑、采矿和长途运输等苛刻环境中运行。

电动和自动卡车的日益普及是技术进步和严格的排放法规推动的一个重要趋势。然而,一个限制因素是这些车辆的初始成本较高,这可能会阻碍中小企业购买此类车辆以满足其业务需求。尽管如此,电子商务和全球贸易的增长刺激了对高效、可靠的物流解决方案的需求增加,这需要坚固且大容量的卡车。

COVID-19 大流行造成供应链中断和生产延误,从而减少了新卡车的供应量,从而扰乱了重型商用车市场。经济不确定性导致企业推迟船队扩张,从而抑制了需求。然而,疫情凸显了物流的重要作用,关键货物的运输越来越依赖卡车。对可靠货运需求的这种转变强调了对有弹性的物流网络的需求,刺激了大流行后对先进货运技术的投资并帮助市场恢复。

下载免费样品 了解更多关于本报告的信息。

重型商用车市场趋势

重型商用车电气化和绿色物流解决方案日益受到重视

电气化是推动重型商用车(HCV)市场增长的一个关键持续趋势。电动卡车可显着减少排放,帮助公司满足严格的环境法规并为可持续发展目标做出贡献。与这些类型的电动汽车相关的较低运营成本,包括减少的燃料和维护费用,增强了它们对车队运营商的吸引力。

此外,电池技术的进步正在扩大续航里程并提高效率电动卡车,使它们更适合长途和重型应用。政府对电动汽车采用的激励和补贴进一步鼓励了对该技术的投资。消费者和企业对绿色物流解决方案的日益重视也推动了对电动商用车的需求,使其成为未来交通战略的关键组成部分。

2023 年 5 月,沃尔沃卡车北美公司 (VTNA) 和沃尔沃金融服务公司 (VFS) 推出了沃尔沃随需应变计划,这是一项合作计划,旨在通过卡车即服务 (TaaS) 业务模式彻底改变并引领行业。沃尔沃随需应变拥有 25 辆 8 级沃尔沃 VNR 电动卡车,提供创新的解决方案来简化采购流程并最大限度地减少与电池电动汽车相关的大量前期投资。

下载免费样品 了解更多关于本报告的信息。

重型商用车市场增长因素

电商热潮和网上购物扩大产品需求

电子商务的快速扩张极大地加速了重型商用车市场的增长。网上购物的兴起提高了对高效、及时的送货服务的需求,导致长途货物运输越来越依赖重型卡车。这种不断增长的需求正在刺激船队的扩张和现代化。在线购物的激增推动了对高效、长途配送解决方案的需求,导致越来越多地使用重型卡车来运输大量货物。

电子商务公司需要强大的物流解决方案,对能够处理大量和各种类型货物的卡车的需求不断增加。例如,2024 年 5 月,亚马逊在南加州推出了一支重型全电动卡车车队,作为其配送业务脱碳和实现净零气候目标战略的一部分。此举是旨在减少交通排放的更广泛努力的一部分,其中包括提高车队效率、增加低碳燃料的使用以及扩大电动和替代燃料汽车的部署。随着电子商务的不断拓展,重型商用车市场预计将相应增长,以满足物流需求。

制约因素

高昂的初始成本可能会阻碍重型商用车的市场增长

高昂的初始成本是重型商用车市场的一个重大障碍。购买重型卡车(尤其是具有先进功能或新技术的重型卡车)所需的大量投资对于许多企业来说可能令人望而却步。这种财务障碍限制了小公司或初创公司购买现代高效卡车的能力,从而减缓了重型商用车的整体市场扩张。此外,高成本可能导致折旧期延长,从而降低新卡车投资的吸引力。因此,公司可能会推迟或避免升级其车队,而选择维护旧的、效率较低的车辆。不愿投资新卡车直接影响了市场增长。

重型商用车市场细分分析

通过动力总成分析

由于重型商用车的可靠性得到验证,ICE 细分市场处于领先地位

根据动力总成,市场分为ICE、BEV、HEV/PHEV、LPG等以及燃料电池。

ICE 细分市场占据了最大的市场份额,87.06%到 2026 年。现有车队通过维持对柴油卡车的需求来支持 ICE 细分市场的主导地位。在广泛的基础设施和成熟的柴油发动机性能的推动下,许多企业继续用新车型替换老化的内燃机卡车。这种对熟悉技术的依赖确保了内燃机卡车仍然是重型商用车市场的首选,从而推动了该领域的增长。

燃料电池领域预计将在 2024 年至 2032 年的预测期内增长最快。政府激励措施和环境法规通过执行更严格的排放标准和促进重型商用车市场的发展替代燃料汽车。这迫使制造商和车队运营商采用更清洁的技术,例如电动卡车或燃料电池。例如,根据中重型零排放汽车 (iMHZEV) 计划,加拿大政府为 8 类燃料电池电动汽车提供最高 20 万美元的奖励。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类别分析

由于转向清洁交通,8 类汽车在细分市场占据主导地位

根据类别,市场分为 7 类和 8 类。

8 类细分市场占据主导地位,份额为76.48%到 2026 年,预计在预测期内将经历高增长率。 2024 年 5 月,在先进清洁交通 (ACT) 博览会上,Hexagon Purus 与日野卡车合作,推出了 Tern 以及新的零排放卡车品牌。首次亮相的型号 RC8 是一款专为美国市场设计的尖端电池电动 8 级拖拉机。这款先进的半牵引车利用了 Hexagon Purus 在重型卡车零排放传动系统方面的丰富专业知识,为在实际路线上过渡到电动汽车的车队提供了首选。因此,创新可以满足车队向更清洁、实用的解决方案过渡的需求。

由于对平衡有效载荷能力和机动性的多功能卡车的需求的推动,7 级细分市场将在 2023 年保持可持续的市场份额。这些卡车对于区域和城市货运业务至关重要。此外,对高效物流解决方案和基础设施改善的需求不断增长,进一步推动了 7 类卡车的增长。

按类型分析

刚性卡车因老旧车辆更新换代而保持领先地位

根据类型,市场分为牵引车和刚性卡车。

刚性卡车细分市场将在 2026 年占据最大市场份额51.63%。预计该细分市场在 2024 年至 2032 年的预测期内也将出现高增长率。公司经常用更新、更高效的刚性卡车替换旧车辆,以提高运营效率、燃油效率、降低维护成本并遵守环境法规。例如,2024 年 6 月,意大利运输和物流公司 Lannutti Group 订购了 1,500 辆沃尔沃 FH Aero 卡车,作为其长途运营车队更新的一部分。

到 2023 年,牵引车细分市场将占据相当大的市场份额。货运需求增加了对长距离高效运输货物的卡车的需求,从而推动了市场的增长。因此,不断增长的贸易量、经济活动和物流需求继续推动该领域的需求。

按应用分析

由于基础设施发展,建筑业预计将快速增长,引领市场

按应用,市场分为交通运输、建筑、采矿和农业。

建筑业占据市场主导地位,市场份额为47.15%到 2026 年,将占据最大份额,预计在预测期内增长最快。基础设施发展推动了该领域的增长,因为道路、桥梁和建筑等大型项目需要重型卡车来运输材料和设备。对坚固可靠的工程卡车的需求支持了该领域的扩张。

由于对矿产和资源的需求不断增长,采矿业在 2023 年将占据相当大的市场份额。这就需要使用能够将大量提取的材料从矿场运输到加工设施的重型卡车,从而增加了对专用矿用卡车的需求。

区域见解

按地区划分,对北美、欧洲、亚太地区、南美以及中东和非洲的重型商用车市场进行了分析。

Asia Pacific Heavy Commercial Vehicles Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在全球市场中保持强劲地位,2025年达到1070.2亿美元,占51.07%份额,由于新兴国家基础设施发展,预计2026年将达到1157.6亿美元。道路建设、港口开发和城市基础设施等大型项目需要重型卡车来运输建筑材料和机械。例如,基础设施相关部委的预算拨款从 2023 年的约 37 万卢比(442.2 亿美元)大幅增加到 2024 年的 50 万卢比(597.6 亿美元),为各个交通细分领域的私营部门创造了有吸引力的投资机会。到 2026 年,日本市场预计将达到 124.6 亿美元,中国市场预计将达到到2026年将达到556.6亿美元,印度市场预计到2026年将达到177.2亿美元。

欧洲

2025年,欧洲地区占据全球市场22.86%的份额,收入达479亿美元,预计2026年将达到509.6亿美元。2023年,欧洲占据第二大市场份额。戴姆勒、沃尔沃等总部位于欧洲的大公司使该地区在市场竞争中具有竞争优势。商用车行业。这些公司的技术进步推动了市场的增长。 2024年1月,沃尔沃针对欧洲、北美、澳大利亚等世界各地推出了重型卡车平台。英国市场预计到2026年将达到64.2亿美元,德国市场预计到2026年将达到97.9亿美元。

北美

2025年,北美市场规模为444.1亿美元,占全球需求的21.19%,预计2026年将增长至459.4亿美元。在美国,对军事工业(包括军需品运输)的大量投资使得重型卡车对于军事应用至关重要。此外,与加拿大和墨西哥边境的长途运输将有助于该地区在预测期内的市场增长。预计到 2026 年,美国市场将达到 317.9 亿美元。

南美洲

2023年,南美洲占据了可观的市场份额。巴西、阿根廷和智利强劲的农业和采矿业严重依赖卡车将商品从生产基地运输到加工设施和出口码头,推动了该地区的市场发展。

中东和非洲

2025年中东和非洲市场规模为39.4亿美元,占全球行业的1.88%,预计2026年将达到42.3亿美元。2023年中东和非洲市场份额也相当可观。石油和天然气部门,特别是海湾合作委员会(GCC)国家,需要重型卡车来运输设备、材料和成品油,带动了中东和非洲地区对重型卡车的需求。地区。

主要行业参与者

主要参与者专注于合作伙伴关系开发更高效、更可持续的卡车模型

全球市场竞争激烈,有几家主要参与者处于行业领先地位。戴姆勒股份公司、沃尔沃集团和 PACCAR 公司等领先制造商通过其广泛的产品组合和强大的全球分销网络占据市场主导地位。塔塔汽车和比亚迪汽车等亚洲新兴市场参与者正在利用创新和有竞争力的定价策略来赢得市场份额。

技术进步,特别是电动和自动卡车方面的进步,正在显着改变市场动态。随着公司努力扩大市场占有率和能力,战略合作伙伴关系、合并和收购变得普遍。此外,严格的环境法规正在推动制造商开发更高效、更可持续的卡车型号,从而进一步加剧预测期内的市场竞争。

热门列表 重型商用车公司:

- 沃尔沃集团(瑞典)

- 戴姆勒股份公司(德国)

- 佩卡公司(美国)

- 曼斯(德国)

- 塔塔汽车公司(印度)

- 阿肖克·利兰(印度)

- 巴拉特奔驰(印度)

- 艾彻汽车有限公司(印度)

- 福特汽车公司(美国)

- 通用汽车(美国)

- 斯堪尼亚公司(瑞典)

- 现代汽车(韩国)

- 东风汽车公司(中国)

- 陕西汽车集团(中国)

- CNHTC(中国重型汽车集团)(中国)

- 一汽集团(中国)

- 五十铃汽车(日本)

- 大众卡车和客车(德国)

主要行业发展:

- 2024 年 5 月:潘世奇卡车租赁公司、戴姆勒卡车北美公司 (DTNA) 和 Carrier Transicold 结成了战略合作伙伴关系,并推出了一款全电动冷藏中型卡车,专为运输温度敏感货物的租赁客户量身定制。这款创新车辆将 7 级 Freightliner eM2 电池电动厢式卡车与 Carrier Transicold 的 Supra e11 eCool 电动制冷装置集成在一起,安装在 26 英尺高的汽车内。冷藏身体。该产品专为区域和当地车队而设计,旨在满足监管要求或过渡到更清洁、更可持续的食品和其他易腐产品配送解决方案。

- 2024 年 2 月:Hexagon Agility 获得了配备新型康明斯 X15N CNG 发动机的 8 级系列卡车订单。 Kenworth 和康明斯表示,配备 X15N 发动机的卡车计划于 2024 年中期进入批量生产,并于第三季度初首次交付。 X15N 是康明斯的天然气发动机,可为长途应用提供类似柴油的性能,同时减少排放。它使用 RNG/CNG,符合 2024 年和 2027 年 EPA 和 CARB 法规,功率高达 500 马力,扭矩高达 1850 磅英尺,使天然气在重型卡车中与柴油竞争。

- 2023 年 9 月:Gatik AI 通过引入 Class 7 增强了其产品阵容自动驾驶卡车作为与泰森食品扩大合作伙伴关系的一部分,位于阿肯色州西北部。这项多年合作旨在预见自动冷藏箱卡车每天运行 18 小时,致力于将食品运输到泰森食品位于罗杰斯和斯普林代尔地区的配送和储存设施。

- 2023 年 7 月:Nikola Corporation 是通过其 HYLA 品牌提供零排放运输和能源解决方案的全球领导者,与北美主要供应链解决方案提供商 J.B. Hunt Transport Services Inc. 签署了一项协议。根据该协议,J.B. Hunt 的子公司 J.B. Hunt Transport Inc. 将购买 13 辆 Nikola 零排放 8 级卡车,作为其可持续发展和减少碳排放承诺的一部分。

- 2024 年 1 月:理事会和欧洲议会就重型车辆 (HDV) 二氧化碳排放标准达成协议。该协议旨在进一步减少道路运输领域的二氧化碳排放,并设定了2030年、2035年和2040年的新目标。更新后的法规将帮助欧盟实现2030年气候目标,并在2050年实现气候中和。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、产品/服务类型以及产品的顶级应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率3.602026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

通过推进

|

|

按类别

|

|

|

按类型

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模将达到 2095.6 亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 3.60%。

按动力总成来看,ICE 细分市场将在 2025 年占据最大的市场份额。

2025年,亚太市场规模达1070.2亿美元。

电子商务蓬勃发展是推动市场增长的关键因素。

戴姆勒股份公司、沃尔沃集团和佩卡公司等是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。