家禽健康和性能市场规模、份额和行业分析,按产品(药物和疫苗以及性能添加剂{植物原素、益生元和益生菌等}),按动物类型(肉鸡、蛋鸡和种鸡)、分销渠道(动物农场、兽医诊所和医院、零售渠道、在线渠道等)以及区域预测,2026-2034年

主要市场见解

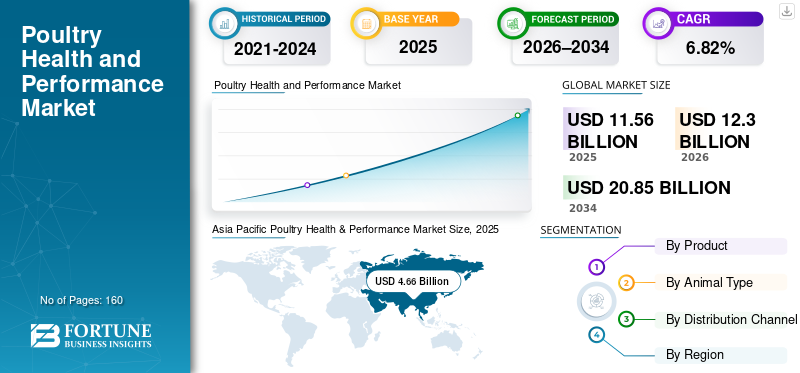

2025年,全球家禽健康和性能市场规模为115.6亿美元。预计该市场将从2026年的123.0亿美元增长到2034年的208.5亿美元,预测期内复合年增长率为6.82%。亚太地区在家禽健康和性能市场占据主导地位,2025 年市场份额为 40.31%。

全球家禽健康和性能市场包括用于控制和管理疾病以及提高家禽动物生产力的产品。由于需求增加导致贸易前景增加,全球市场预计将以稳定的速度增长,而需求增加更容易出现疾病爆发的风险,例如高致病性禽流感(HPAI)。此外,在最近的情况下,人们对各种以家禽为中心的疾病以及预防这些疾病的必要性的认识不断提高,例如传染性法氏囊病(IBD)、马立克氏病、球虫病、新城疫和禽流感。此外,一些市场参与者一直致力于创新疫苗的开发,这得到了政府主导的改善家禽健康举措的进一步支持。

- 例如,2025年2月,美国农业部宣布投资高达10亿美元,制定详细战略,消除高致病性禽流感(HPAI)的发生,降低美国鸡蛋价格。家禽这些举措旨在通过增加药物、疫苗和功能添加剂等产品的采用来支持市场增长。

此外,勃林格殷格翰国际有限公司、默克公司、Ceva 等众多动物保健公司也是市场的主要参与者。这些公司致力于推出创新产品,并采取扩大制造能力等战略举措,以提高其全球市场份额。

下载免费样品 了解更多关于本报告的信息。

家禽健康和性能市场的主要要点

- 2025年市场规模:115.6亿美元

- 2026年市场规模:123亿美元

- 2034 年预测市场规模:208.5 亿美元

- 复合年增长率:2026-2034 年 6.82%

- 到 2025 年,亚太地区在家禽健康和性能市场上占据主导地位,占据 40.31% 的份额。

- 预计性能添加剂领域在预测期内将以 7.29% 的复合年增长率增长。

- 蛋鸡市场预计在预测期内复合年增长率为 6.42%。

亚太地区

亚太地区是最大的区域市场,2025 年估值将达到 46.6 亿美元。

北美

北美保持了强大的市场地位,2025 年价值达 20.1 亿美元。

欧洲

预计到 2026 年,欧洲将达到 26.1 亿美元,复合年增长率为 5.49%。

我们。

据分析,到 2026 年,该市场规模预计将达到 17.8 亿美元左右。

日本

到 2025 年,家禽健康和性能市场估计约为 2.4 亿美元。

阅读更多

家禽健康和性能市场趋势

越来越重视孵化场提供的疫苗是一个关键的市场趋势

全球市场出现的一些新的基本趋势是在孵化场等环境中对家禽进行疫苗接种的趋势不断增加。在这些环境中施用的一些疫苗类型包括载体疫苗和组合产品。这是一个积极的新兴趋势,因为它减少了野外劳动,改善了保护,并在早期阶段为鸟类提供了关键的保护。这种提供快速疫苗接种的做法对于肉鸡来说特别有价值,因为肉鸡的周期通常很短。此外,联合疫苗的施用是有帮助的,因为它可以预防多种疾病,并且还可以降低操作压力。

- 例如,2025年2月,勃林格殷格翰宣布推出名为VAXXITEK HVT+IBD+H5的新型三价疫苗,可针对传染性法氏囊病、马立克氏病和H5禽流感等多种疾病提供疫苗接种。这种疫苗是为在孵化场注射而开发的。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

由于疾病爆发的风险,产品采用强劲,以推动市场增长

导致预测期内市场大幅增长的一些驱动因素是高致病性禽流感在该地区流行的风险。如果全球范围内高致病性禽流感疫情增加,家禽供应商可能面临价格波动的危险,蛋/肉类供应冲击,出口限制增加。因此,此类风险导致大量资金分配给疫苗、监测和生物安全。此外,许多家禽制造商正在探索其他提高生产力的方法,例如肠道健康/性能计划,以消除应激敏感性和二次损失。这些因素共同推动了预测期内家禽健康和性能市场的增长。

- 例如,2025年4月,赢创在2025中国饲料工业博览会上首次展示了家禽益生菌产品Ecobiol。这是中国首个注册的饲料级益生菌,可显着提高饲料转化率,降低禽类死亡率,提高动物生产性能。

市场限制

监管复杂性和成本敏感性阻碍市场增长

与疫苗等关键产品类别相关的监管限制阻碍了市场增长率。例如,在动物疫苗方面,多个国家的法规不同,导致上市情况不均衡,导致关键产品的市场采用率较低。该市场的另一个关键限制因素包括缺乏支付技术进步产品的能力,而这些技术进步往往会带来高昂的成本。大型集成商可能有能力承担这些费用,但规模较小、分散的农场通常负担不起。他们优先考虑即时现金成本,而不是投资回报率的长期绩效回报。这进一步限制了这些产品更大的市场增长前景。

- 例如,2025年2月,勃林格殷格翰在VAXXITEK HVT+IBD+H5疫苗上市时,明确指出各国疫苗法规存在差异,凸显监管碎片化。

市场机会

开发下一代疫苗平台为市场提供机会

随着高效的家禽生产流程对于消费者需求驱动的全球供应链变得至关重要,以及疾病爆发数量的增加,许多疫苗制造商正在专注于先进疫苗平台的开发。因此,制造商有越来越多的机会扩大新的疫苗平台,如载体动物疫苗、基因疫苗等。这也使得各个政府和行业机构能够在疫苗接种指南和监测框架上保持一致,从而显着增强贸易信心。这大大增加了对疫苗接种、规划和监测服务的可满足需求。

- 例如,2025年1月,Ceva Animal Health与Touchlight签署协议,Ceva被授予开发和生产创新药物的权利动物健康使用 Touchlight 的 dbDNA 技术生产包括疫苗在内的产品。

市场挑战

家禽动物疾病和生物复杂性的爆发破坏了生长前景

与家禽健康和生产性能市场相关的一些重大挑战是高致病性禽流感等家禽疾病的爆发,导致生产计划中断并导致贸易禁令。此类疫情将资金转移到减轻疫情的财务影响上,从而减少了制造商采购先进疫苗和疗法的营运资金。此外,家禽还受到生物复杂性的影响。因此,性能添加剂的结果在所有鸟类或农场中并不相似。绩效结果通常取决于饲料质量、霉菌毒素、垫料、遗传和病原体负荷等参数。因此,这使得所有农场和季节的投资回报率 (ROI) 都存在差异,而且公司在与更便宜的替代品竞争时,通常必须证明其产品的功效才能获得适当的采用。

- 例如,2025年5月,巴西宣布爆发禽流感,影响了大量鸟类。作为回应,该国的几个主要贸易伙伴,如欧盟、中国和加拿大,暂停了从该地区的家禽进口。

细分分析

按产品分类

大力采用药物和疫苗来管理各种疫情,以增强细分市场的主导地位

根据产品,市场分为药物和疫苗以及功能添加剂。性能添加剂部分进一步细分为植物源、益生元和益生菌,以及其他。

就产品而言,药物和疫苗领域预计将占据家禽健康和性能市场的主导份额。该细分市场占据主导市场份额是因为药物和疫苗的大量使用,而且往往不是动物养殖场的可选支出。疫苗接种过程通常在孵化场层面进行标准化和监管,并且当药物被批准用于球虫病/肠道控制时仍然至关重要。

- 例如,2025 年 7 月,美国 FDA 批准了 Exzolt(fluralaner),这是第一个用于治疗和控制蛋鸡和后备鸡中北方禽螨的口服产品。

预计性能添加剂领域在预测期内将以 7.29% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按动物类型

由于肉鸡产量最大,导致细分市场占据主导地位

根据动物类型,市场分为肉鸡、蛋鸡和种鸡。

2025年,肉鸡细分市场将占据全球市场最大的收入份额。该细分市场的主导地位主要是因为肉鸡的生产量最大,即使对其生产力的微小影响也会影响大量的家禽。因此,仅这一点就推动了家禽疫苗的大规模接种和高性能添加剂的大量使用。

- 例如,2024 年 11 月,肉鸡疫苗接种领域的领导者 Ceva Animal Health 宣布投资在匈牙利莫诺尔新建一座 7,000 平方米的工厂。

蛋鸡市场预计在预测期内复合年增长率为 6.42%。

按分销渠道

集成商和大型农场控制流程和协议导致动物农场的细分增长

在分销渠道方面,市场分为动物养殖场、兽医诊所和医院、零售渠道、在线渠道等。

动物养殖场占据了全球最大的家禽健康和性能市场份额。作为集成商,动物农场占据了很大一部分市场价值,大型农场控制着采购流程和协议。他们还就直接合同进行谈判疫苗并制定性能添加剂的标准。此外,该部门预计到 2026 年将持有 36.03% 的份额。

- 例如,美国农业部在 2026 年 2 月发布的一份报告中指出,该机构在美国鸡蛋产量最高的州的商业设施中进行了很大一部分生物安全评估,这反映了价值和数量规模集中的地方。

此外,在线渠道领域预计在预测期内复合年增长率为 12.50%。

家禽健康与性能市场区域展望

从地区来看,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

北美

Asia Pacific Poultry Health & Performance Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年保持着相当大的价值,价值为 19.1 亿美元,在 2025 年也保持着相当大的价值,为 20.1 亿美元。由于北美是全球家禽健康和性能产品的最大消费者之一,预计北美市场在预测期内将大幅增长。高致病性禽流感疫情的复发、控制鸡蛋价格的需要以及对改善肠道完整性和减少病原体负荷的产品的需求预计将推动该地区的增长。

美国家禽健康与性能市场

基于北美的地区主导地位和美国在该地区最大的份额,分析估计2026年美国市场规模约为17.8亿美元,约占全球销售额的14.4%。

欧洲

欧洲有望在未来几年实现 5.49% 的增长率,到 2026 年估值将达到 26.1 亿美元。该地区强劲市场份额的一些参数包括严格遵守监管规范,该地区被归类为高监管、高标准的家禽市场,具有强烈的零售商驱动要求。此外,近年来该地区的产量一直在增长。

英国家禽健康与性能市场

到 2025 年,英国市场估计约为 2.1 亿美元,约占全球家禽健康和性能收入的 1.8%。

德国家禽健康与性能市场

预计到 2025 年,德国市场规模将达到约 2.8 亿美元,相当于全球家禽健康和性能销售额的 2.5% 左右。

亚太地区

预计2025年亚太地区将达到46.6亿美元,稳坐最大市场地区的地位。在该地区,印度和中国预计到 2025 年将分别达到 6.5 亿美元和 13.7 亿美元。

日本家禽健康与性能市场

2025年日本市场预计约为2.4亿美元,约占全球收入的2.0%。由于疾病暴发的反复发生、严格的生物安全以及强有力的官方兽医监管,日本在全球市场上占有稳定的份额。

中国家禽保健及性能市场

中国市场预计将成为全球最大的市场之一,2025 年收入预计约为 13.7 亿美元,约占全球家禽健康和性能销售额的 11.9%。

印度家禽健康与性能市场

到 2025 年,印度市场估计约为 6.5 亿美元,约占全球家禽健康和性能收入的 5.6%。

南美洲、中东和非洲

预计南美、中东和非洲地区在预测期内该市场空间将出现可观的增长率。南美市场的估值预计将在 2025 年达到 12 亿美元。巴西深受出口竞争力的影响,疾病事件和贸易进口限制为疫苗接种、生物安全和性能一致性创造了强大的动力。在中东,沙特阿拉伯预计到 2025 年将达到 1.9 亿美元。

竞争格局

主要行业参与者

多样化的产品组合广度加上广泛的地理覆盖范围使大公司占据主导地位

全球家禽健康和性能市场由半分散的竞争格局组成,包括勃林格殷格翰国际有限公司、默克公司、Ceva 等主要公司。这些公司所拥有的巨大的公司收入份额归因于其强大的产品组合、强有力的监管批准以及专注于通过产能扩张来提高市场份额。此外,这些参与者还参与了开发创新产品(包括疫苗)的多项研究计划。

- 例如,2025年2月,勃林格殷格翰宣布推出其新的三价药物家禽疫苗在埃及市场称为VAXXITEK HVT+IBD+H5。

全球市场上的其他主要公司包括 Zoetis Services LLC、Elanco、Phibro Animal Health Corporation、Novozymes A/S 等。这些公司的产品组合中有多种产品,包括高性能添加剂和广泛的地域分布,这支持了它们在预测期内强劲的市场份额。

主要家禽健康和性能公司名单简介

- 勃林格殷格翰国际有限公司(德国)

- 默克公司(我们。)

- 塞瓦(法国)

- 硕腾服务有限责任公司(美国)

- 埃兰科(我们。)

- 菲布罗动物保健公司(我们。)

- Novozymes A/S(丹麦)

- 帝斯曼芬美意(瑞士)

- 嘉吉公司(美国)

- 丹尼斯克动物健康与营养 (IFF)(丹麦)

主要行业发展

- 2025 年 8 月:帝斯曼芬美意动物营养与健康公司的新型酶伏马菌素酯酶获得了加拿大食品检验局 (CFIA) 的批准,可帮助猪和家禽生产商管理饲料中的霉菌毒素。

- 2025 年 7 月:Proteon Pharmaceuticals 宣布欧洲批准 BAFASAL,这是一种用于家禽的基于噬菌体的开创性饲料添加剂。

- 2025 年 3 月:默沙东动物健康公司宣布欧洲批准 NOBILIS MULTRIVA REOm 用于鸡。

- 2024 年 10 月:Ceva Animal Health 宣布在法国开设新的欧洲分销物流平台。

- 2024 年 4 月:Zoetis Inc. 和 Phibro Animal Health Corporation 宣布达成协议,Phibro Animal Health 收购 Zoetis药物饲料添加剂(MFA)产品组合、某些水溶性产品以及相关资产 3.5 亿美元

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2019-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.82% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品、动物类型、分销渠道和地区 |

| 按产品 |

· 药物和疫苗 · 性能添加剂 o 植物源 o 益生元和益生菌 o 其他 |

| 按动物类型 |

· 肉鸡 · 图层 · 育种者 |

| 按分销渠道 |

· 动物农场 · 兽医诊所和医院 · 零售渠道 · 在线渠道 · 其他的 |

| 按地区 |

· 北美(按产品、动物类型、分销渠道和国家/地区) o 美国 o 加拿大 o 墨西哥 · 欧洲(按产品、动物类型、分销渠道和国家/次区域) o 英国 德国 o 法国 o 意大利 o 西班牙 o 波兰 o 荷兰 o 俄罗斯 o 欧洲其他地区 · 亚太地区(按产品、动物类型、分销渠道和国家/次区域) o 中国 印度 o 日本 o 澳大利亚 o 印度尼西亚 o 越南 o 孟加拉国 o 韩国 o 亚太地区其他地区 · 南美洲(按产品、动物类型、分销渠道和国家/次区域) o 巴西 o 阿根廷 o 智利 o 秘鲁 o 南美洲其他地区 · 中东(按产品、动物类型、分销渠道和国家/次区域) o 沙特阿拉伯 o 阿联酋 o 以色列 o 土耳其 o 埃及 o 卡塔尔 o 科威特 o 中东其他地区

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 115.6 亿美元,预计到 2034 年将达到 208.5 亿美元。

2025年,亚太地区市值为46.6亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.82%。

从产品来看,药物和疫苗领域预计将引领市场。

疾病爆发的风险、促使产品采用、强大的家禽数量以及创新产品的推出正在推动市场扩张。

勃林格殷格翰国际有限公司、默克公司和 Ceva 是全球市场的主要参与者。

亚太地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。