Marktgröße, Anteil und Branchenanalyse für DNA-Sequenzierung, nach Produkten und Dienstleistungen (Produkte {Geräte und Verbrauchsmaterialien} und Software und Dienstleistungen), nach Technik (Sanger-Sequenzierung, Sequenzierung der nächsten Generation und Sequenzierung der dritten Generation), nach Typ (Sequenzierung des gesamten Genoms/Exoms, Epigenomik, gezielte Sequenzierung, Metagenomik und andere), nach Anwendung (Entdeckung und Entwicklung von Arzneimitteln, Diagnostik, personalisierte Medizin und andere), nach Endbenutzer (Biotechnologie- und Pharmaunternehmen, Diagnosezentren, akademi

WICHTIGE MARKTEINBLICKE

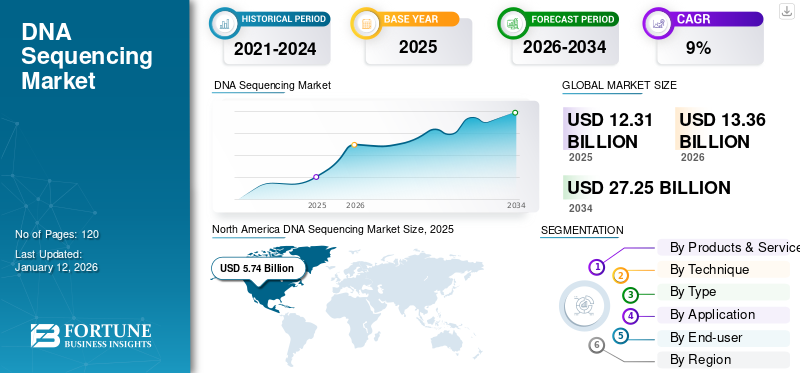

Die globale DNA-Sequenzierungsmarktgröße wurde im Jahr 2024 auf 12,31 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 13,36 Milliarden US-Dollar im Jahr 2026 auf 27,25 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,32 % aufweist. Nordamerika dominierte den DNA-Sequenzierungsmarkt mit einem Marktanteil von 46,63 % im Jahr 2025.

Bei der DNA-Sequenzierung handelt es sich um den Prozess der Bestimmung der genauen Reihenfolge von Nukleotiden in DNA-Molekülen, der für die Identifizierung klinisch signifikanter Mutationen im Zusammenhang mit Krankheiten von entscheidender Bedeutung ist. Diese Technologie hat weitreichende Anwendungsmöglichkeiten, darunter die Entdeckung und Entwicklung von Arzneimitteln, die Bewertung des Behandlungsansprechens,personalisierte Medizin, Evolutionsbiologie und Forensik. Der Markt für DNA-Sequenzierung verzeichnete aufgrund der Kommerzialisierung der Sanger-Sequenzierungsmethode durch Applied Biosciences ein erhebliches Wachstum. Innovationen bei Nukleotidsequenzierungstechnologien haben die Marktexpansion vorangetrieben und eine breitere Akzeptanz in der Molekularbiologie für verschiedene Anwendungen ermöglicht. Das Aufkommen von Next-Generation Sequencing (NGS) und Sequenzierungstechnologien der dritten Generation hat die Methoden der ersten Generation weitgehend verdrängt und bietet Hochdurchsatzfähigkeiten, schnelle Ergebnisse, Kosteneffizienz und die Möglichkeit, Millionen von Sequenzen gleichzeitig zu analysieren. Diese Fortschritte ermöglichen die präzise Erkennung niederfrequenter Varianten und beschleunigen die Entwicklung moderner Sequenzierungstechnologien.

Die jüngsten Fortschritte in der Genomforschung beschleunigen das Wachstum des Marktes für DNA-Sequenzierung erheblich. Zu den Schlüsselfaktoren, die zu dieser Expansion beitragen, gehört eine steigende PatientennachfragePräzisionsmedizinin entwickelten Regionen, erhöhte Investitionen innerhalb der Branche, zunehmende behördliche Genehmigungen, umfangreiche Forschungs- und Entwicklungsinitiativen, die Einführung innovativer Produkte, Dienstleistungen und Bioinformatik-Tools.

- Beispielsweise hat Orchid im Januar 2024 einen kommerziell erhältlichen Dienst zur Sequenzierung des gesamten Genoms eingeführt, der als Präimplantations-Gentest (PGT) bekannt ist und darauf abzielt, das Risiko genetischer Erkrankungen bei IVF-Embryonen zu bewerten.

Darüber hinaus wird erwartet, dass strategische Initiativen von Branchenakteuren zur Ausweitung des Einsatzes von DNA-Sequenzierungstechnologien in Schwellenländern das Marktwachstum vorantreiben werden. Illumina, Inc., Thermo Fisher Scientific Inc., Oxford Nanopore Technologies plc. und PacBio sind einige der Hauptakteure, die auf dem Markt mit fortschrittlichen Instrumenten, Verbrauchsmaterialien und Software tätig sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für DNA-Sequenzierung

- Marktgröße 2025: 12,31 Milliarden US-Dollar

- Marktgröße 2026: 13,36 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 27,25 Milliarden US-Dollar

- CAGR: 9,32 % von 2026–2034

- Nordamerika dominierte den DNA-Sequenzierungsmarkt mit einem Anteil von 46,63 % im Jahr 2025.

- Das Segment Produkte wird im Jahr 2026 voraussichtlich den größten Marktanteil von 63,29 % ausmachen.

- Das Segment Next-Generation Sequencing (NGS) wird im Jahr 2026 voraussichtlich einen Anteil von 85,99 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 2,36 Milliarden US-Dollar, angetrieben durch wachsende Investitionen in die Genomforschung und die Gesundheitsinfrastruktur.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 5,74 Milliarden US-Dollar, unterstützt durch starke Investitionen in Forschung und Entwicklung und die Präsenz führender Branchenakteure.

Europa

Europa eroberte im Jahr 2025 23,51 % des Weltmarktes, angetrieben durch die steigende Nachfrage nach Genomdiagnostik und staatliche Forschungsinitiativen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 5,59 Milliarden US-Dollar erreichen, angetrieben durch fortschrittliche Biotechnologieforschung und kontinuierliche Produktinnovation.

Japan

Der japanische Markt wird durch die zunehmende Einführung der Präzisionsmedizin und die Ausweitung der Genomforschungsinitiativen vorangetrieben.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Verstärkte Sequenzierung des gesamten Genoms zur Förderung des Marktwachstums

Das Wachstum der klinischen Gesamtgenomsequenzierung (WGS) ist ein bedeutender Katalysator für den DNA-Sequenzierungsmarkt, angetrieben durch den technologischen Fortschritt und die steigende Nachfrage nach personalisierter Medizin. Dieser Trend wird durch sinkende Sequenzierungskosten, eine erhöhte Prävalenz genetischer Störungen und die zunehmende Nutzung von WGS in der klinischen Diagnostik, Behandlungsplanung und Krankheitsüberwachung weiter unterstützt.

- Beispielsweise ergab eine im Januar 2025 von Forschern des Oxford Population Health veröffentlichte Studie, dass WGS bei 25 % der Teilnehmer zu neuen Diagnosen führte, wobei 14 % dieser Diagnosen in Genomregionen auftraten, die mit herkömmlichen Methoden nicht analysiert werden können. Die Studie umfasste die Sequenzierung von 100.000 Genomen von etwa 85.000 NHS-Patienten, die an Krebs und seltenen Krankheiten leiden.

Verbesserte Möglichkeiten zur Identifizierung genetischer Variationen ermöglichen es Gesundheitsdienstleistern, maßgeschneiderte Therapien anzubieten, die Patientenergebnisse zu verbessern und die Einführung genomischer Technologien zu beschleunigen. Darüber hinaus wird erwartet, dass unterstützende regulatorische Rahmenbedingungen und eine erhöhte Finanzierung der Genomforschung den routinemäßigen Einsatz der Sequenzierung des gesamten Genoms in der klinischen Praxis erleichtern und den Wachstumskurs des Marktes für DNA-Sequenzierung weiter vorantreiben.

Darüber hinaus ist der Ausbau vonGenomikForschung, eine erhöhte Nachfrage nach personalisierter Medizin, die Verwendung von Sequenzierungsdaten in Arzneimittelforschungs- und -entwicklungsprozessen sowie technologische Fortschritte bei Sequenzierungsplattformen dürften das Marktwachstum ankurbeln.

Marktbeschränkungen

Mangel an qualifiziertem Testpersonal verhindert Marktwachstum

Eine der größten Herausforderungen, die die Expansion des DNA-Sequenzierungsmarktes behindert, ist der Mangel an qualifiziertem Personal, insbesondere in Schwellenregionen. Der Mangel an geschultem Personal inBioinformatikund die Genomik stellt ein erhebliches Hindernis für die effektive Implementierung von DNA-Sequenzierungstechnologien dar. Darüber hinaus erfordert die Komplexität der Datenanalyse spezielles Fachwissen in der DNA-Sequenzierung, was es für Unternehmen schwierig macht, die Fortschritte bei der Sequenzierung voll auszuschöpfen. Darüber hinaus verschärft der Fehler in den Sequenzierungsergebnissen das Marktwachstum zusätzlich. Beispielsweise berichtete eine im September 2019 in PLoS One veröffentlichte Studie über eine Falsch-Positiv-Rate von 1,3 % in NGS-Panels, wobei einige Plattformen bei einer Stichprobengröße von 20.000 Fehlerraten von bis zu 20–40 % aufwiesen. Solche Ungenauigkeiten können das Vertrauen in Sequenzierungstechnologien verringern und deren weit verbreitete Einführung einschränken.

MARKTCHANCEN

Steigende Nachfrage nach klinischen Anwendungen und personalisierter Medizin treibt die Marktentwicklung voran

Die Rolle der DNA-Sequenzierung in der personalisierten Medizin hat erhebliche Chancen auf dem DNA-Sequenzierungsmarkt eröffnet, insbesondere da Fortschritte in der Technologie das Verständnis genetischer Prädiktoren für Krankheiten verbessern. Die DNA-Sequenzierung spielt eine entscheidende Rolle bei der Identifizierung genetischer Variationen bei verschiedenen Krankheiten, bei der Steuerung von Behandlungsentscheidungen und bei der Verbesserung von Krankheitspräventionsstrategien. Da die personalisierte Medizin weiter an Bedeutung gewinnt, wird die Abhängigkeit von der DNA-Sequenzierung voraussichtlich zunehmen, was den Marktteilnehmern erhebliche Chancen für Innovationen und die Erweiterung ihrer Angebote bieten wird. Darüber hinaus verstärkte Partnerschaften zwischenpharmazeutischUnternehmen und Forschungseinrichtungen, laufende Fortschritte bei DNA-Sequenzierungstechnologien und geringere Kosten verbessern die Machbarkeit der Integration genomischer Daten in die klinische Praxis weiter. Diese Faktoren fördern die zunehmende Verbreitung personalisierter Medizin und DNA-Sequenzierung.

- Beispielsweise arbeitete die Mayo Clinic im Januar 2024 mit Helix Inc. für die Tapestry DNA Sequencing Research Study zusammen, die darauf abzielt, die DNA von 100.000 Patienten zu sequenzieren. Solche Initiativen konzentrierten sich auf die Integration genetischer Daten in die Gesundheitsakten von Patienten und ermöglichten so eine personalisierte Medizin auf der Grundlage individueller genetischer Profile.

HERAUSFORDERUNGEN DES MARKTES

Dateninterpretation und technische Fehler können das Marktwachstum gefährden

Verschiedene Sequenzierungstechnologien weisen unterschiedliche Fehlerraten auf, insbesondere in Homopolymerregionen, wo Ungenauigkeiten weit verbreitet sind. Diese Fehlerrate kann beim Variantenaufruf zu falsch positiven oder negativen Ergebnissen führen, was eine sorgfältige Validierung der Ergebnisse durch zusätzliche Sequenzierungsmethoden oder Bestätigungstests erforderlich macht. Darüber hinaus erschweren Short-Read-Sequenzen die Zuordnung von Sequenzen zu Referenzgenomen. Ungefähr 10 bis 20 % des Genoms enthalten große repetitive Strukturen, die eine genaue Kartierung erschweren und zu Fehldiagnosen oder fehlenden Varianten führen können. Diese Herausforderungen verdeutlichen die Notwendigkeit potenzieller Fortschritte zur Reduzierung allgemeiner Sequenzierungsfehler.

Darüber hinaus bleiben Datenschutz und Sicherheit von größter Bedeutung, da die Sensibilität genomischer Daten Ängste vor Missbrauch aufkommen lässt. Das Fehlen robuster globaler Regulierungsrahmen verkompliziert die Situation zusätzlich und behindert den Fortschritt in diesem Sektor. All diese Faktoren schaffen ein herausforderndes Umfeld für den Markt.

Markttrends für DNA-Sequenzierung

Fortschritte in der Sequenzierungstechnologie sind ein aktueller Markttrend

Der Markt für Sequenzierung der dritten Generation (TGS) verzeichnet ein erhebliches Wachstum, angetrieben durch Fortschritte in der Sequenzierungstechnologie, die im Vergleich zu früheren Generationen längere Leselängen und eine verbesserte Genauigkeit ermöglichen. Einzelmolekül-Echtzeitsequenzierung (SMRT) und Nanoporensequenzierung sind die führenden Sequenzierungstechnologien der dritten Generation, die aufgrund ihrer Fähigkeit, umfassende genomische Informationen bereitzustellen, die für Anwendungen in der Präzisionsmedizin und Genforschung von entscheidender Bedeutung sind, zunehmend an Bedeutung gewinnen. Diese Sequenzierung der dritten Generation ermöglicht die Erkennung von Strukturvarianten und eine umfassende Genomanalyse mit verbesserter Auflösung, was sie für die Weiterentwicklung personalisierter Gesundheitslösungen unverzichtbar macht. Darüber hinaus zeichnet sich der Markt zunehmend durch integrierte Lösungen aus, die Hardware, Software und Bioinformatik-Tools kombinieren und so die Effizienz der Genomforschung und der klinischen Diagnostik steigern.

Sequenzierungstechnologien werden zunehmend für die Krebsdiagnose, -prognose und -behandlung eingesetzt, um zirkulierende Tumor-DNA und genetische Daten nachzuweisenBiomarker, was zum Wachstum des Marktes beiträgt. Darüber hinaus werden KI- und maschinelle Lerntools zur Analyse umfangreicher Genomdatensätze eingesetzt, um Forschungsergebnisse zu beschleunigen und die Genauigkeit der Genomanalyse zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

In der Anfangsphase der COVID-19-Pandemie erlebte der Markt aufgrund verschiedener Herausforderungen einen leichten Abschwung. Zu diesem Rückgang Anfang 2020 trugen weltweite Lockdowns, Unterbrechungen in den Lieferketten und reduzierte Produktionskapazitäten bei. Als erste Pandemie der postgenomischen Ära hat COVID-19 jedoch zahlreiche genomische Initiativen vorangetrieben, die darauf abzielen, das SARS-CoV-2-Virus für die diagnostische und therapeutische Entwicklung zu verstehen. Diese Projekte steigerten die Implementierung genomischer Technologien, einschließlich der DNA-Sequenzierung, erheblich.

Bis Ende 2020 führte dieser Aufschwung in der Genomforschung zu einem deutlichen Anstieg der Nachfrage nach DNA-Sequenzierungsprodukten und -dienstleistungen. Darüber hinaus erholte sich der Markt im Jahr 2021 kräftig und erreichte im Jahr 2022 wieder das Niveau vor der Pandemie. Es wird erwartet, dass der Markt seinen Wachstumskurs fortsetzt, da technologische Fortschritte und zunehmende Anwendungen in der personalisierten Medizin und Arzneimittelforschung die Nachfrage in den kommenden Jahren weiter ankurbeln.

SEGMENTIERUNGSANALYSE

Nach Produkten und Dienstleistungen

Aufgrund des technologischen Fortschritts dominierten Produktsegmente den Markt

Basierend auf Produkten und Dienstleistungen wird der Markt in Produkte und Software und Dienstleistungen segmentiert. Das Produktsegment ist weiter in Geräte und Verbrauchsmaterialien unterteilt.

Es wird erwartet, dass das Produktsegment im Jahr 2026 mit einem Anteil von 63,29 % den Markt dominieren wird, angetrieben durch technologische Fortschritte und einen wachsenden Fokus auf personalisierte Medizin. Darüber hinaus wird erwartet, dass eine zunehmende Anzahl neuer Geräte und Kit-Einführungen für neue Anwendungen das Segmentwachstum weiter ankurbeln wird. Bei den Produkten wird erwartet, dass das Verbrauchsmaterialsegment im geplanten Zeitraum mit der höchsten CAGR wächst.

- Beispielsweise brachte Illumina, Inc. im Januar 2024 ein Update seiner NovaSeq X-Serie auf den Markt und führte ein Single-Flow-Cell-System und neue Kits ein. Es wird erwartet, dass solche technologischen Fortschritte das Segmentwachstum vorantreiben werden.

Es wird erwartet, dass das Dienstleistungs- und Softwaresegment in naher Zukunft mit der höchsten CAGR wachsen wird, was auf die zunehmenden Anwendungen der DNA-Sequenzierung in verschiedenen Bereichen zurückzuführen ist, darunter Onkologie, seltene Krankheiten für die Arzneimittelforschung, Diagnostik und Therapeutik. Die steigende Nachfrage nach Sequenzierungsdiensten und -software wird zusätzlich durch die steigende Inzidenz von Krebs und anderen chronischen Krankheiten unterstützt, die voraussichtlich den Bedarf an Frühdiagnostik steigern und zum Segmentwachstum beitragen werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technik

Das NGS-Segment dominierte den Markt aufgrund der steigenden Patientennachfrage nach Präzisionsmedizin

Basierend auf der Technik ist der Markt in Sanger-Sequenzierung,Sequenzierung der nächsten Generation (NGS)und Sequenzierung der dritten Generation (TGS).

Das Segment der Sequenzierung der nächsten Generation dominierte den Markt im Jahr 2024, angetrieben durch die steigende Patientennachfrage nach Präzisionsmedizin, umfangreiche Forschungs- und Entwicklungsinitiativen, Investitionen der Industrie, steigende behördliche Zulassungen und die Einführung zukunftsweisender Produkte, Dienstleistungen und Bioinformatik-Tools. Es wird erwartet, dass das Segment im Jahr 2026 85,99 % des Marktanteils erobern wird.

- Beispielsweise brachte QIAGEN im Mai 2024 das QIAseq Multimodal DNA/RNA Library Kit auf den Markt, das die Bibliotheksvorbereitung für die Sequenzierung des gesamten Transkriptoms und des Genoms vereinfacht. Solche Innovationen fördern NGS-Anwendungen und fördern das weitere Segmentwachstum.

Es wird erwartet, dass das TGS-Segment im Prognosezeitraum mit der höchsten CAGR wächst. Die TGS-Technologie ermöglicht die Sequenzierung langer Lesevorgänge und verarbeitet Leselängen von bis zu mehreren Millionen Basen, was eine bessere Genomassemblierung und eine verbesserte Analyse komplexer Regionen wie sich wiederholender Sequenzen oder Strukturvarianten ermöglicht. Darüber hinaus können mit dieser Technik epigenetische Veränderungen direkt erkannt werden. Dieser zunehmende Fokus aufEpigenetikEs wird erwartet, dass Modifikationen in der Diagnose und Arzneimittelentwicklung das Wachstum des Segments weiter vorantreiben werden.

Das Sanger-Sequenzierungssegment wird im Prognosezeitraum (2025–2032) voraussichtlich mit einer jährlichen Wachstumsrate von 8,03 % wachsen.

Nach Typ

Der zunehmende Einsatz von NGS in der Krebsdiagnostik beflügelte das Segment der gezielten Sequenzierung

Je nach Typ ist der Markt in die Sequenzierung des gesamten Genoms/Exoms unterteilt.Epigenomik, gezielte Sequenzierung, Metagenomik und andere.

Im Jahr 2024 machte die gezielte Sequenzierung den größten Marktanteil aus. Die zunehmende Prävalenz genetisch bedingter Erkrankungen und Krebserkrankungen steigert die Nachfrage nach umfassenden Genomanalysen, die durch gezielte Sequenzierung erreicht werden können. Infolgedessen wird die gezielte Sequenzierung zunehmend in die klinische Routinepraxis integriert, insbesondere für die Krebsdiagnostik, die Identifizierung seltener Krankheiten und pränatale Tests, was das Segmentwachstum vorantreibt.

Es wird erwartet, dass das Epigenomik-Segment im Prognosezeitraum (2025–2032) mit der höchsten CAGR von 11,49 % wächst. Die zunehmende Prävalenz chronischer Krankheiten, insbesondere Krebs, ist ein wesentlicher Faktor für die Nachfrage nach epigenomischer Forschung und Anwendungen. Laut dem WHO-Bericht vom Februar 2024 werden bis 2050 über 35,0 Millionen neue Krebsfälle vorhergesagt, was einem Anstieg von 77,0 % gegenüber den 20 Millionen im Jahr 2022 gemeldeten Fällen entspricht. Diese steigende Krebsinzidenz steigert die Nachfrage nach innovativer epigenomischer Forschung und Therapien, die darauf abzielen, epigenetische Veränderungen im Zusammenhang mit dem Fortschreiten der Krebserkrankung und dem Ansprechen auf die Behandlung zu verstehen und zu manipulieren. Darüber hinaus wird erwartet, dass technologische Fortschritte wie die Einführung der Long-Read-Sequenzierung zur direkten Untersuchung epigenetischer Modifikationen das Segmentwachstum weiter vorantreiben werden.

Das gesamte Segment der Genom-/Exomsequenzierung wird im Jahr 2026 schätzungsweise 45,98 % des Marktanteils ausmachen.

Auf Antrag

Das Diagnostiksegment ist aufgrund technologischer Fortschritte führend

Hinsichtlich der Anwendung wird der Markt in Arzneimittelforschung und -entwicklung, Diagnostik, personalisierte Medizin und andere unterteilt.

Das Diagnostiksegment dominiert den Markt und wird im geplanten Zeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate von 9,35 % wachsen. Es wird erwartet, dass die zunehmende Prävalenz von Krebs und genetischen Störungen die Nachfrage nach DNA-Sequenzierungstechnologien steigern wird. Darüber hinaus haben Fortschritte in der Technologie die Fähigkeit verbessert, Krankheiten in einem frühen Stadium zu erkennen, was zu besseren Patientenergebnissen führt und das Segmentwachstum weiter vorantreibt. Darüber hinaus wird erwartet, dass der Ausbau der Diagnostiklabore das Segmentwachstum vorantreiben wird.

Das Diagnostiksegment wird den Markt voraussichtlich mit einem Anteil von 41,71 % im Jahr 2026 dominieren. In der Arzneimittelforschung und -entwicklung sind Sequenzierungstechnologien für die Identifizierung genetischer Varianten, die Zielidentifizierung und die Entdeckung von Biomarkern unerlässlich.klinische StudieOptimierung und andere. Zu den Schlüsselfaktoren, die das Wachstum des Segments vorantreiben, gehören Fortschritte bei den Sequenzierungstechnologien, insbesondere NGS und TGS, und wachsende Investitionen in die Genomforschung sowohl aus dem öffentlichen als auch aus dem privaten Sektor. Beispielsweise initiierte das Department of Biotechnology (DBT) im Januar 2020 das Genome India Project mit dem Ziel, durch die Sequenzierung der Genome von 10.000 Personen mit unterschiedlichem geografischen und ethnischen Hintergrund in Indien eine umfassende genetische Datenbank zu erstellen. Solche Initiativen erhöhen die Nachfrage nach Sequenzierungsprodukten und -dienstleistungen.

Vom Endbenutzer

Wachstum in der personalisierten Medizin treibt das Wachstum des Segments Diagnosezentren voran

Nach Endverbraucher wird der Markt in Biotechnologie- und Pharmaunternehmen, Diagnosezentren, akademische und Forschungsinstitute und andere unterteilt.

Das Segment Diagnosezentren hielt im Jahr 2024 den größten Marktanteil. Das Wachstum ist auf die zunehmende Abhängigkeit von Next-Generation-Sequencing-Technologien (NGS) für klinische Anwendungen zurückzuführen, insbesondere in der Onkologie, wo eine frühe und genaue Krebsdiagnose von entscheidender Bedeutung ist. Darüber hinaus wird erwartet, dass der Ausbau der personalisierten Medizin das Segmentwachstum ankurbeln wird. Schätzungen zufolge wird das Segment im Prognosezeitraum (2025–2032) mit einer erheblichen jährlichen Wachstumsrate von 9,57 % wachsen.

Die akademischen und Forschungsinstitute hielten einen erheblichen Marktanteil. Technologische Fortschritte und die Einführung von Geräten und Kits der neuen Generation für Forschungszwecke dürften das Segmentwachstum vorantreiben. Darüber hinaus treibt die zunehmende Zusammenarbeit zwischen Marktteilnehmern und Forschungsinstituten bei F&E-Initiativen das Segmentwachstum weiter voran.

- Beispielsweise kündigte PacBio im August 2023 zusammen mit GeneDx eine Forschungskooperation mit der University of Washington an, um die Long-Read-Sequenzierung des gesamten Genoms für die Neugeborenendiagnostik zu implementieren.

Das Segment der Biotechnologie- und Pharmaunternehmen dürfte im Jahr 2025 einen Marktanteil von 25,0 % gewinnen.

Regionaler Ausblick auf den Markt für DNA-Sequenzierung

Nordamerika

North America DNA Sequencing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika eroberte im Jahr 2025 46,63 % des Weltmarktes und erwirtschaftete einen Umsatz von 5,74 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 6,21 Milliarden US-Dollar prognostiziert. Die Dominanz der Region ist auf die Präsenz wichtiger Akteure wie Illumina, Inc., Thermo Fisher Scientific Inc., PerkinElmer Inc. und Agilent Technologies, Inc. zurückzuführen. Darüber hinaus sind enorme Investitionen in Forschung und Entwicklung sowie Multi-Omics-Initiativen wichtige Faktoren zum Wachstum des Marktes beitragen. Die klinischen Anwendungen der Gesamtgenomsequenzierung (WGS) und aFlüssigbiopsieEs wird erwartet, dass die therapiebegleitende Diagnostik, die NGS für Entscheidungen zur Krebsbehandlung nutzt, das Segmentwachstum ankurbeln wird.

- Beispielsweise haben sich Illumina, Inc. und Janssen Research & Development, LLC im Januar 2024 zusammengetan, um einen neuartigen MRD-Assay (Molecular Residual Disease) zu entwickeln, ein Gesamtgenom-Sequenzierungskit zum Nachweis von zirkulierender Tumor-DNA (ctDNA) für Anwendungen in der Multikrebsforschung.

UNS.

Die starke und etablierte Präsenz wichtiger Akteure in den USA und ein robuster Biotechnologiesektor, der von einer fortschrittlichen Forschungsinfrastruktur unterstützt wird, fördern die Entwicklung und Anwendung von DNA-Sequenzierungsprodukten und -dienstleistungen. Darüber hinaus treibt der zunehmende Schwerpunkt der US-Regierungsbehörden auf die Zulassung neuartiger Produkte und die Einführung neuer Produkte die Einführung fortschrittlicher Geräte in den USA voran. Der US-Markt wächst und wird im Jahr 2026 voraussichtlich 5,59 Milliarden US-Dollar erreichen.

- Beispielsweise brachte Illumina, Inc. im Oktober 2024 seine Sequenzierungssysteme der MiSeq i100-Serie auf den Markt, die unübertroffene Tischgeschwindigkeit und Einfachheit bieten, um die Next-Generation-Sequenzierung (NGS) für Labore voranzutreiben.

Europa

Europa behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 2,89 Milliarden US-Dollar, was einem Marktanteil von 23,51 % entspricht. Im Jahr 2026 wird ein Marktwert von 3,15 Milliarden US-Dollar erwartet. Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 9,44 % wachsen. Die zunehmende Prävalenz von Krebs und genetischen Störungen hat die Nachfrage nach präzisen Diagnosewerkzeugen erhöht, wie etwa gezielter Sequenzierung, die die Untersuchung des Genoms in der Region ermöglicht. Der britische Markt wächst weiter und soll im Jahr 2026 einen Wert von 0,72 Milliarden US-Dollar erreichen. Darüber hinaus treiben staatliche Förder- und Forschungsinitiativen wie die UK Biobank das Marktwachstum weiterhin an. Für Deutschland wird im Jahr 2026 ein Wert von 0,72 Milliarden US-Dollar erwartet, während für Frankreich im Jahr 2025 ein Wert von 0,43 Milliarden US-Dollar erwartet wird.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 2,36 Milliarden US-Dollar und trug damit 19,14 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 2,6 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass die Region im Untersuchungszeitraum aufgrund steigender Investitionen in die Gesundheitsinfrastruktur und Genomforschungsinitiativen die höchste Wachstumsrate aufweisen wird. Darüber hinaus wird erwartet, dass zunehmende Regierungsinitiativen zur Förderung des Wachstums des Genomsektors die Nachfrage nach DNA-Sequenzierungsprodukten und -dienstleistungen in der Region erhöhen werden. Schätzungen zufolge wird China im Jahr 2026 über 0,66 Milliarden US-Dollar verfügen.

- Beispielsweise arbeiteten im Februar 2022 das Ministerium für Handel und Industrie (MTI) Singapurs und das Ministerium für Wissenschaft und Technologie (DST) Indiens im Bereich Bioinformatik und Genomforschung zusammen, um das asiatische Genom zu kartieren. Ziel dieser Initiative ist es, das Verständnis der Krankheitsmechanismen in asiatischen Genen zu verbessern. Die Zusammenarbeit soll es beiden Organisationen ermöglichen, gemeinsame Genomforschungsprojekte zu starten.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 0,92 Milliarden US-Dollar, was 7,44 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,97 Milliarden US-Dollar erreichen. Die zunehmende Betonung personalisierter Behandlungsoptionen, die durch die steigende Prävalenz chronischer Krankheiten, einschließlich Krebs, vorangetrieben wird, fördert die Einführung von Next-Generation-Sequencing-Technologien (NGS) für maßgeschneiderte Therapieansätze auf der Grundlage individueller genetischer Profile.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 0,4 Milliarden US-Dollar und eroberten 3,28 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,43 Milliarden US-Dollar prognostiziert. Steigende Investitionen in die Gesundheitsinfrastruktur erleichtern die Einführung fortschrittlicher Sequenzierungstechnologien für die klinische Diagnostik und Genomforschung. Darüber hinaus wird erwartet, dass die zunehmende Prävalenz chronischer Krankheiten das Marktwachstum in der Region ankurbeln wird. Der GCC-Markt dürfte mit einer Bewertung von 0,04 Milliarden US-Dollar im Jahr 2025 wachsen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf die Einführung neuer Produkte, um ein starkes Produktportfolio aufzubauen

Illumina, Inc. hat sich aufgrund seines starken Portfolios an Sequenzierungsprodukten und -dienstleistungen sowie seiner breiten weltweiten Präsenz als Marktführer etabliert. Das Unternehmenswachstum wird weiterhin durch strategische Initiativen unterstützt, wie die Einführung neuer Produkte und Dienstleistungen und die Erweiterung ihres Angebots durch Partnerschaften und andere Initiativen.

- Beispielsweise haben Illumina Inc. und HaploX im Dezember 2023 eine Partnerschaft geschlossen, um lokal hergestellte Sequenzierungsinstrumente in China bereitzustellen.

Thermo Fisher Scientific Inc. konzentriert sich auf kontinuierliche Innovation und verbessert die Effizienz und Genauigkeit von DNA-Sequenzierungstechnologien. Ihre Fortschritte im Bereich NGS und die Einführung neuer Produkte treiben das Wachstum des Unternehmens erheblich voran.

Oxford Nanopore Technologies plc. und PacBio verzeichnen aufgrund ihrer fortschrittlichen Long-Read-Sequenzierungsanwendungen ein deutliches Marktwachstum. Darüber hinaus verbessert die Einbindung künstlicher Intelligenz und fortschrittlicher Bioinformatik-Tools die Datenanalysefähigkeiten und stärkt ihre Marktpositionen.

BGI Genomics hat seine Präsenz auf dem Markt durch sein umfangreiches Portfolio an Sequenzierungsdienstleistungen, wie beispielsweise die Sequenzierung des gesamten Genoms und die Sequenzierung der Metagenomik, erweitert. Diese Dienstleistungen decken vielfältige Anwendungen ab, beispielsweise klinische Diagnostik, landwirtschaftliche Genomik und groß angelegte Forschungsprojekte. Darüber hinaus verbessert die strategische Positionierung des Unternehmens im schnell wachsenden asiatisch-pazifischen Markt, der erhebliche Investitionen in die Genomik und eine steigende Nachfrage nach Präzisionsmedizin verzeichnet, seine Marktaussichten weiter.

LISTE DER WICHTIGSTEN DNA-SEQUENZIERUNGSUNTERNEHMEN IM PROFIL

- Illumina, Inc. (USA)

- Thermo Fisher Scientific Inc. (UNS.)

- Oxford Nanopore Technologies plc.(VEREINIGTES KÖNIGREICH.)

- PacBio (USA)

- QIAGEN(Niederlande)

- PerkinElmer Inc. (USA)

- Azenta US, Inc,(UNS.)

- BGI-Genomik (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2023:Pillar Biosciences Inc. stellte oncoReveal Core LBx vor, ein NGS-Kit (Next Generation Sequencing) für die Tumorprofilierung auf Basis einer Flüssigbiopsie.

- September 2023:Integrated DNA Technologies, Inc. hat xGen NGS-Produkte für die Ultima Genomics UG 100-Plattform auf den Markt gebracht. Zu den xGen NGS-Produkten gehören Primer, Adapter und Universalblocker für zahlreiche Anwendungen.

- Juli 2023:Integrated DNA Technologies, Inc. hat das xGen Respiratory Virus Amplicon Panel eingeführt. Das einzelne Panel dient zum Nachweis viraler respiratorischer Varianten, einschließlich Respiratory Syncytial Virus (RSV) A, RSV B, Influenza B, Influenza A H1N1, Influenza A H3N2 und SARS-CoV-2.

- März 2023:Illumina, Inc. hat einen leistungsstarken, langlebigen WGS-Assay (Gesamtgenomsequenzierung) beim Menschen auf den Markt gebracht. Der Assay ist auf Kompatibilität mit den Sequenzierungssystemen NovaSeq X Plus, NovaSeq X und NovaSeq 6000 von Illumina ausgelegt und ermöglicht eine höhere Genauigkeit bei der Sequenzierung des menschlichen Genoms.

- Oktober 2021:Promega Corporation stellte das ProDye Terminator Sequencing System vor. Das System ist für die Verwendung mit dem Gerät der Promega Corporation konzipiert.

BERICHTSBEREICH

Der globale Marktforschungsbericht zur DNA-Sequenzierung bietet eine detaillierte Analyse der Branche. Der Schwerpunkt liegt auf Marktsegmenten wie Produkten und Dienstleistungen, Technik, Typ, Anwendung, Endbenutzer und Region. Darüber hinaus bietet es eine Marktprognose in Bezug auf die aktuelle Marktdynamik, die Auswirkungen der COVID-19-Pandemie und die neuesten Markttrends. Der Bericht besteht aus dem weltweiten Marktanteil der DNA-Sequenzierung nach verschiedenen Segmenten auf Länderebene und bietet eine Analyse der Faktoren, die das Marktwachstum antreiben. Der Bericht stellt auch die Wettbewerbslandschaft des Marktes dar.

HANDELSPROTEKTIONISMUS UND AUSWIRKUNGEN

Handelsprotektionismus wirkt sich durch verschiedene Faktoren erheblich auf den Markt aus, beispielsweise durch Zollschranken, Exportbeschränkungen und Störungen der globalen Lieferkette. Von bestimmten Ländern auferlegte Zollschranken für Sequenzierungsinstrumente und Reagenzien erhöhen die Kosten für Endbenutzer und schränken möglicherweise den Zugang zu wesentlichen Technologien ein. Darüber hinaus können Exportbeschränkungen aus Ländern mit fortgeschrittenen Sequenzierungstechnologien geistiges Eigentum schützen. Es kann jedoch auch die Verfügbarkeit fortschrittlicher Produkte auf anderen Märkten einschränken und dadurch die globale Zusammenarbeit und Wettbewerbsfähigkeit beeinträchtigen. Darüber hinaus macht die Abhängigkeit von globalen Lieferketten für Ausrüstung und Verbrauchsmaterialien den Markt anfällig für Störungen durch geopolitische Spannungen oder Pandemien, die zu Verzögerungen bei der Produktverfügbarkeit und erhöhten Betriebskosten führen können. Zusammengenommen schaffen diese Faktoren ein herausforderndes Umfeld für auf dem Markt tätige Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,32 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkten und Dienstleistungen

|

|

Durch Technik

|

|

|

Nach Typ

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 12,31 Milliarden US-Dollar und wird bis 2034 voraussichtlich 27,25 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 12,31 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) eine konstante CAGR von 9,32 % aufweisen.

Bei Produkten und Dienstleistungen ist das Produktsegment marktführend.

Die gestiegene Nachfrage nach personalisierter Medizin und der zunehmende Einsatz der Sequenzierung des gesamten Genoms sind einige der Schlüsselfaktoren, die den Markt antreiben.

Illumina, Inc. und Thermo Fisher Scientific gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf