Größe, Anteil und Branchenanalyse des Kfz-Einzelhandelsmarktes, nach Fahrzeugtyp (Fließheck/Limousine, SUVs, LCVs und HCVs), nach Antrieb (Verbrennungsmotor, Elektro und Hybrid), nach Einzelhandelskanal (offline und online), nach Dienstleistungen (Automobilverkauf, Versicherungsverkauf, Finanzverkauf, Ersatzteilverkauf sowie Wartung und andere Dienstleistungen), nach Endbenutzer (Einzelkäufer und Flottenbetreiber), nach Fahrzeugzustand (neu und gebraucht) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

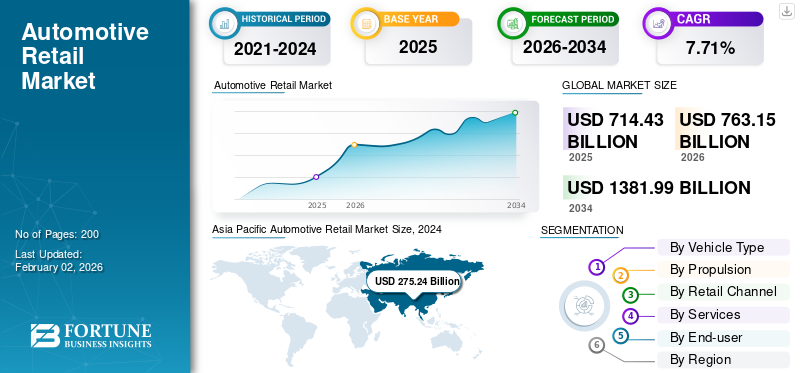

Die Größe des weltweiten Automobileinzelhandelsmarktes wurde im Jahr 2025 auf 714,43 Milliarden US-Dollar geschätzt und wird voraussichtlich von 763,15 Milliarden US-Dollar im Jahr 2026 auf 1381,99 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,71 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 41,61 % im Jahr 2025.

Unter Automobileinzelhandel versteht man den Verkauf von Fahrzeugen und damit verbundenen Dienstleistungen direkt an Verbraucher über Händler, Online-Plattformen, Ausstellungsräume und Ersatzteilgeschäfte. Es umfasst beidesPersonenkraftwagenund Nutzfahrzeugverkauf. Automobilhändler fungieren als Vermittler zwischen Herstellern und Endverbrauchern und stellen Produktinformationen, Probefahrten und Kundendienste bereit.

Die zunehmende Akzeptanz von Elektro- und Hybridfahrzeugen, angetrieben durch staatliche Anreize und strengere Emissionsvorschriften, steigert den Lagerbestand und die Nachfrage der Einzelhändler. Technologische Innovationen wie vernetzte Fahrzeuge, softwaredefinierte Funktionen, virtuelle AR/VR-Showrooms und KI-gestützte Kundenservices verbessern das Einkaufserlebnis und rationalisieren den Vertriebskanal. Eine alternde Flotte kurbelt auch die Nachfrage nach Ersatzteilen an, was gleichzeitig das Marktwachstum ankurbelt.

Wichtige Marktteilnehmer, darunter AutoNation, Lithia Motors und Penske Automotive Group, sind führend in der Branche. Diese Unternehmen dominieren durch ausgedehnte Händlernetze, digitale Einzelhandelsplattformen und Kundendienste.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM KFZ-EINZELHANDELSMARKT

- Marktgröße 2025: 714,43 Milliarden US-Dollar

- Marktgröße 2026: 763,15 Milliarden

- Prognostizierte Marktgröße 2034: 1.381,99 Milliarden US-Dollar

- CAGR: 7,71 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 41,61 % im Jahr 2025.

- Es wird erwartet, dass das SUV-Segment im Jahr 2026 mit 44,74 % den größten Marktanteil halten wird.

- Es wird erwartet, dass das ICE-Segment (Internal Combustion Engine) im Jahr 2026 mit einem Anteil von 69,11 % den Markt dominieren wird.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 297,24 Milliarden US-Dollar und soll im Jahr 2026 auf 321,18 Milliarden US-Dollar wachsen.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 188,28 Milliarden US-Dollar und soll im Jahr 2026 auf 199,21 Milliarden US-Dollar wachsen.

Europa

Der Markt erreichte im Jahr 2025 ein Volumen von 167,25 Milliarden US-Dollar und soll im Jahr 2026 auf 176,90 Milliarden US-Dollar wachsen.

UNS.

Der Markt soll bis 2026 ein Volumen von 141,90 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 20,71 Milliarden US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttreiber

Digitale Transformation zur Förderung des Marktwachstums

Die Digitalisierung verändert die Marktaussichten im Automobileinzelhandel erheblich. Online-Plattformen ermöglichen es Kunden jetzt, den Bestand zu durchsuchen, Modelle zu vergleichen, Probefahrten zu planen und Finanzierungsunterlagen aus der Ferne zu erledigen. Virtuelle Showrooms, KI-gesteuerte Empfehlungen und End-to-End-E-Commerce verbessern die Customer Journey, verbessern den Komfort und erweitern die Händlerreichweite über physische Grenzen hinaus. Dieser Wandel wird durch die zunehmende Verbreitung des Internets, veränderte Verbraucherpräferenzen und OEM-Investitionen in den Omnichannel-Einzelhandel vorangetrieben. Dadurch werden digitale Kanäle zu einem entscheidenden Wachstumsfaktor für die Zukunft des Automobileinzelhandels. Im März 2025 begannen alte Automobilhersteller wie Volkswagen und Honda, den Online-Verkauf von Elektrofahrzeugen direkt an den Verbraucher anzubieten, sodass Einkäufe im Wert von 60.000 US-Dollar so einfach waren wie der Kauf eines T-Shirts.

Marktbeschränkungen

Hoher Kapitalbedarf und hohe Betriebskosten bremsen den Marktfortschritt

Der Markt erfordert erhebliche Investitionen in Infrastruktur, qualifizierte Arbeitskräfte, Bestandsverwaltung und Technologie. Die Kosten für den Erwerb von Händlerlizenzen, die Aufrechterhaltung von Servicezentren, die Einhaltung von OEM-Standards und die Verwaltung nicht verkaufter Lagerbestände belasten kleine und mittlere Unternehmen. Konjunkturelle Unsicherheiten, steigende Zinsen und schwankende Fahrzeugpreise wirken sich zusätzlich auf die Rentabilität aus. Darüber hinaus erhöht die Einhaltung sich ändernder Umwelt- und Sicherheitsvorschriften die Betriebskosten. Diese kapitalintensiven Anforderungen schränken neue Marktteilnehmer ein und stellen Nachhaltigkeitsherausforderungen für bestehende Händler dar, wodurch das Marktwachstum gebremst wird.

Marktchancen

Fahrzeugabonnement- und Leasingmodelle bieten Marktchancen

Fahrzeugabonnement- und Leasingmodelle richten sich an Verbraucher, die Flexibilität, Komfort und niedrigere Vorabkosten wünschen. Diese Einzelhandelsmodelle sprechen Stadtbewohner, jüngere Käufer und Unternehmen an, indem sie den Zugang zu Fahrzeugen ohne langfristige Eigentumsverpflichtungen ermöglichen. Einzelhändler können durch gebündelte Services wie Versicherungen, Wartung und Upgrades wiederkehrende Umsätze generieren. Da sich die Vorlieben für den Autobesitz weiterentwickeln, insbesondere in entwickelten und städtischen Märkten, ermöglichen Abonnements und Leasingverträge Einzelhändlern, neue Kundensegmente zu erreichen, die Lagernutzung zu optimieren und die Markentreue zu stärken. Dieser Wandel ermöglicht es Einzelhändlern auch, ihre Angebote in einer Wettbewerbslandschaft zu differenzieren und von sich ändernden Mobilitätstrends zu profitieren, was das Wachstum des Automobileinzelhandelsmarktes ankurbelt. Im Dezember 2024 erweiterte Hyundai seinen Mocean-Abonnementdienst über Spanien und das Vereinigte Königreich hinaus nach Deutschland und bietet einen umfassenden, flexiblen Fahrzeugzugang (Versicherung, Wartung, Steuern inklusive) ohne Anzahlung und ermöglicht Abonnenten, das Auto alle sechs Monate zu tauschen oder mit einer Frist von einem Monat zu kündigen.

Marktherausforderungen

Wirtschaftliche Volatilität und Finanzierungsbeschränkungen stellen eine Herausforderung für die Marktentwicklung dar

Wirtschaftliche Volatilität und Finanzierungsbeschränkungen verringern die Kaufkraft der Verbraucher und die Erschwinglichkeit von Fahrzeugen. Hohe Inflation, steigende Zinsen und globale Unsicherheiten führen zu strengeren Kreditbedingungen, wodurch Kredite teurer und weniger zugänglich werden. Dies führt dazu, dass potenzielle Käufer Fahrzeugkäufe verzögern oder stornieren, was sich direkt auf die Verkaufsmengen auswirkt. Einzelhändler sind mit höheren Kosten für die Lagerhaltung konfrontiert und müssen höhere Rabatte oder Werbefinanzierungen anbieten, was die Gewinnmargen schmälert. Darüber hinaus halten höhere Kreditausfallrisiken Kreditgeber davon ab, Kfz-Kredite zu genehmigen. Diese Kombination aus schwacher Nachfrage und begrenzter Finanzierungsverfügbarkeit verlangsamt die Marktexpansion und erhöht den finanziellen Druck auf Einzelhändler weltweit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends im Automobileinzelhandel

Der Wandel hin zu Elektrofahrzeugen ist der wichtigste Trend auf dem Markt

Wichtige Trends wie die schnelle Einführung vonElektrofahrzeugegestalten den sich entwickelnden Automobilhandel neu. Verbraucher entscheiden sich aufgrund des Umweltbewusstseins, staatlicher Anreize und einer verbesserten Ladeinfrastruktur zunehmend für Elektrofahrzeuge. Einzelhändler passen sich an, indem sie Elektrofahrzeuge präsentieren, Mitarbeiter zu den Funktionen von Elektrofahrzeugen schulen und Wartungsfunktionen für Elektrofahrzeuge integrieren. Dieser Trend zwingt Händler dazu, ihren Lagerbestand zu aktualisieren, sich an neue OEM-Einzelhandelsstrategien anzupassen und eine bildungsorientierte Kundenbindung anzubieten. Mit zunehmender Akzeptanz von Elektrofahrzeugen müssen sich Einzelhändler weiterentwickeln, um in der sich verändernden Landschaft wettbewerbsfähig zu bleiben. Nach Angaben der IEA stiegen die Verkäufe von elektrischen leichten Nutzfahrzeugen (eLCVs) im Jahr 2024 um rund 40 % auf 6 Millionen Einheiten, was einem Anteil von 7 % entspricht, verglichen mit 5 % im Jahr 2023.

Auswirkungen von Zöllen

Zölle führen zu höheren Fahrzeugpreisen und verringern die Erschwinglichkeit für Einzelhändler

US-Zölle auf importierte Fahrzeuge und Automobilkomponenten haben erhebliche Auswirkungen auf den globalen Automobileinzelhandelsmarkt. Diese Zölle erhöhen die Kosten für im Ausland hergestellte Fahrzeuge und Teile, was zu höheren Einzelhandelspreisen für Verbraucher in den USA führt, was sich auf Nachfrage und Verkaufsvolumen auswirkt. Globale Automobilhersteller könnten ihre Produktion verlagern oder Lieferketten umleiten, um Zöllen zu entgehen, was zu Störungen der Lagerbestände und des Händlerbetriebs führen würde. Für Einzelhändler können höhere Fahrzeugpreise die Erschwinglichkeit verringern, den Verkehr in den Ausstellungsräumen verringern und die Gewinnmargen schmälern. Exportabhängige Länder wie Deutschland, Japan und Südkorea sind mit einer geringeren Wettbewerbsfähigkeit auf dem US-Markt konfrontiert. Darüber hinaus sorgen Handelsspannungen für Unsicherheit und behindern Investitionen in die grenzüberschreitende Expansion von Händlern. Letztlich verzerren Zölle die globale Handelsdynamik, wodurch der Einzelhandelsmarkt volatiler und regional fragmentierter wird.

Segmentierungsanalyse

Nach Fahrzeugtyp

Globale Popularität in entwickelten und aufstrebenden Märkten treibt das Wachstum des SUV-Segments voran

Nach Fahrzeugtyp wird der Markt in Schrägheck-/Limousinen, SUVs, LCVs und HCVs unterteilt.

Das SUV-Segment lag mit einem Marktanteil von 44,74 % im Jahr 2026 an der Spitze und dürfte im Prognosezeitraum auch mit der schnellsten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Nachfrage der Verbraucher nach geräumigen, vielseitigen Fahrzeugen mit größerer Bodenfreiheit und starker Straßenpräsenz zurückzuführen. Ihre Anziehungskraft erstreckt sich gleichermaßen auf Familienkäufer, Offroad-Enthusiasten und Premium-Segmente. Fortschritte bei der Kraftstoffeffizienz, Hybrid- und Elektro-SUV-Angeboten sowie die weltweite Beliebtheit in entwickelten und aufstrebenden Märkten sorgen für ein schnelles Wachstum. Die Hersteller räumen der SUV-Produktion zunehmend Priorität ein und steigern so das Angebot und die Innovation in diesem stark nachgefragten Segment weiter.

Im Juni 2025 stellte Mahindra seine neue Multi-Antriebsstrangplattform „Nu“ vor, die am 15. August 2025 auf den Markt kommen soll und Benzin-, Diesel-, Hybrid- und Elektrofahrzeuge unterstützt, einschließlich kommender EV-SUVs, die auf dieser Architektur basieren.

Das Segment der Fließheck-/Limousinen hielt im Jahr 2024 aufgrund ihrer Erschwinglichkeit, ihres Komforts und ihrer Kraftstoffeffizienz den zweitgrößten Marktanteil. Diese Fahrzeuge werden von Pendlern in der Stadt und kleinen Familien bevorzugt und bieten Praktikabilität und Kosteneffizienz. Die starke Nachfrage in Schwellenmärkten wie Indien und Südostasien sowie die Flotten- und Taxinutzung tragen zu ihren Umsätzen bei. Die Verfügbarkeit von Hybrid- und Elektromodellen in diesem Segment steigert die Attraktivität angesichts steigender Umweltauflagen zusätzlich.

Durch Antrieb

Große Reichweite und schnelle Betankungszeiten trieben das Wachstum des ICE-Segments voran

Durch den Antrieb wird der Markt in ICE, Elektro und Hybrid charakterisiert.

Es wird erwartet, dass das ICE-Segment den Markt anführt und im Jahr 2026 weltweit einen Beitrag von 69,11 % leistet, was auf eine gut etablierte Kraftstoffinfrastruktur und niedrigere Vorlaufkosten im Vergleich zu elektrischen Alternativen zurückzuführen ist. Aufgrund ihrer großen Reichweite und schnellen Betankungszeiten eignen sie sich ideal für Fernreisen und den gewerblichen Einsatz. In Entwicklungsländern halten die begrenzte Ladeinfrastruktur für Elektrofahrzeuge und Probleme mit der Erschwinglichkeit die Dominanz von ICE-Fahrzeugen im Autohandel sowohl im Personen- als auch im Gewerbesegment weiter aufrecht. Im Juni 2025 hat Audi seine Frist für den Ausstieg aus dem Verbrennungsmotor gestrichen und die Einführung neuer Benzin- und Plug-in-Hybridmodelle bis 2026 angekündigt. Die Produktion des Verbrennungsmotors soll für mehr Flexibilität noch weitere sieben bis zehn Jahre fortgesetzt werden.

Es wird erwartet, dass das Elektrosegment im Prognosezeitraum (2025–2032) mit der schnellsten jährlichen Wachstumsrate wachsen wird. Elektrofahrzeuge verzeichnen aufgrund starker staatlicher Anreize, Emissionsvorschriften und eines steigenden Umweltbewusstseins das schnellste Wachstum. Autohersteller erweitern ihr Angebot an Elektrofahrzeugen in allen Preissegmenten und machen sie dadurch zugänglicher. Fortschritte inBatterieTechnologie und zunehmende Ladenetze für Elektrofahrzeuge weltweit verbessern auch die Machbarkeit und ziehen sowohl Einzelkäufer als auch Flotten an. Diese Verschiebung positioniert Elektrofahrzeuge als den dynamischsten Wachstumsbereich im Einzelhandelsmarkt für Automobile.

Nach Einzelhandelskanal

Die Bevorzugung persönlicher Inspektionen und menschlicher Interaktion bei hochwertigen Einkäufen fördert das Wachstum des Offline-Segments

Nach Einzelhandelskanälen ist der Markt in Offline- und Online-Markt unterteilt.

Aufgrund der Bedeutung physischer Touchpoints beim Fahrzeugkauf wird das Offline-Segment im Jahr 2026 einen Marktanteil von 91,95 % ausmachen. Kunden erwarten bei hochwertigen Einkäufen persönliche Inspektionen, Probefahrten und menschliche Interaktion. Händler bieten personalisierte Finanzierungsoptionen, After-Sales-Produkte und -Dienstleistungen sowie Verhandlungsflexibilität und stärken so das Vertrauen. Darüber hinaus sorgen etablierte Händlernetzwerke und eine begrenzte Durchdringung in ländlichen und halbstädtischen Gebieten dafür, dass Offline-Kanäle auf den globalen Märkten stark sind.

Es wird erwartet, dass das Online-Segment im Prognosezeitraum mit der höchsten CAGR wächst. Dieses Vertriebsmodell wächst rasant, da die Verbraucher Bequemlichkeit, Preistransparenz und digitales Engagement bevorzugen. Plattformen bieten End-to-End-Services, einschließlich Fahrzeugauswahl, Finanzierung, Versicherung und Lieferung direkt vor die Haustür. COVID-19 beschleunigte die digitale Einführung und veranlasste OEMs und Händler, in E-Commerce zu investieren. KI-Tools, virtuelle Showrooms und Mobile-First-Strategien verbessern den Online-Automobilhandel weiter und ziehen technikaffine Käufer aller Altersgruppen und Regionen an.

Im März 2025 expandierte CARS24 in den Neuwagenmarkt, indem es eine OEM- und Händler-Aggregator-Plattform namens New Cars einführte. Es umfasst KI-gestützte Video-Komplettlösungen, Preisgestaltung auf der Straße, Testfahrten, Finanzierung und Autovergleiche und nutzt dabei die bestehende Nutzerbasis, von der 50 % Neufahrzeuge bewerteten.

Nach Dienstleistungen

Wachsende Bevölkerung trieb das Wachstum des Automobilsegments voran

Nach Dienstleistungen ist der Markt in Automobilverkäufe, Versicherungsverkäufe, Finanzverkäufe, Ersatzteilverkäufe sowie Wartungs- und andere Dienstleistungen unterteilt.

Das Automobilverkaufssegment hielt im Jahr 2024 den größten Marktanteil und dominierte als Haupteinnahmequelle für Händler und Hersteller. Die Nachfrage wird durch Bevölkerungswachstum, Urbanisierung und steigende Einkommen, insbesondere in Entwicklungsmärkten, angetrieben. Die Einführung neuer Modelle, Finanzierungsoptionen und Inzahlungnahmeprogramme ziehen weiterhin Käufer an. Der emotionale und funktionale Wert des Autobesitzes ist weltweit nach wie vor hoch, was dazu führt, dass der Automobilabsatz das Kernangebot in Einzelhandelsnetzwerken bleibt und das Wachstum des Segments vorantreibt.

Das Segment Wartung und andere Dienstleistungen wird im Prognosezeitraum voraussichtlich das schnellste CAGR-Wachstum verzeichnen. Das Wachstum ist auf die längere Lebensdauer der Fahrzeuge und den steigenden Bedarf an Komfort zurückzuführen. Eigentümer wünschen sich nach Ablauf der Garantie professionelle Wartung, Diagnose und schnelle Reparaturen. Darüber hinaus ermöglichen vernetzte Fahrzeugtechnologienvorausschauende Wartung, Verbesserung der Servicefrequenz. Abonnementbasierte Wartungspläne, mobiler Service und digitale Terminsysteme steigern den Umsatz und machen After-Sales-Services zu einem wichtigen Wachstumstreiber für Einzelhändler in der Automobilindustrie.

Im Februar 2025 startete Stellantis ein Pilotprogramm für mobile Dienste in ausgewählten Städten im Südosten der USA. Das Programm soll bis 2025 landesweit ausgeweitet werden und Ölwechsel, Reifenwechsel, Software-Updates und Rückrufdienste bei Kunden zu Hause oder am Arbeitsplatz über Servicewagen von Händlerpartnern anbieten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Die Erhöhung der Erschwinglichkeit durch Kredite, EMIs und Inzahlungnahmen treibt das Wachstum des Einzelkäufersegments voran

Nach Endverbraucher ist der Markt in Einzelkäufer und Flottenbetreiber unterteilt.

Das Segment der Einzelkäufer wird im Jahr 2026 voraussichtlich 81,39 % des Marktes ausmachen und damit den größten Anteil halten. Diese Dominanz ist auf das anhaltende Streben nach persönlicher Mobilität und dem Besitz eines eigenen Autos zurückzuführen. Für viele Verbraucher symbolisieren Fahrzeuge Unabhängigkeit, Lebensstil und Status. Die Erhöhung der Erschwinglichkeit durch Kredite, EMIs und Inzahlungnahmen beschleunigt den Kauf zusätzlich. Staatliche Anreize, insbesondere für private Elektrofahrzeuge, und die steigende Nachfrage in städtischen und vorstädtischen Gebieten sorgen dafür, dass Einzelkäufer weiterhin der Hauptkundenstamm auf dem Automobilmarkt bleiben.

Es wird erwartet, dass das Segment der Flottenbetreiber im Prognosezeitraum die schnellste CAGR verzeichnen wird. Das Wachstum wird durch die steigende Nachfrage aus den Bereichen E-Commerce, Logistik und Ride-Hailing vorangetrieben. Unternehmen legen Wert auf Fahrzeugleasing, Flottenoptimierung und betriebliche Kosteneffizienz. Der zunehmende Fokus auf die Zustellung auf der letzten Meile und nachhaltige Transportlösungen, insbesondere bei Elektroflotten, treibt das Wachstum voran. Flottenmanagementplattformen, datengesteuerte Wartung undNutzfahrzeugAbonnementmodelle unterstützen die Expansion des Segments in der Branche zusätzlich.

Im Mai 2025 ging Tata Motors eine Partnerschaft mit dem ägyptischen Unternehmen MTI ein, um eine breite Nutzfahrzeugpalette einzuführen, darunter Tata Xenon-Pickups, Ultra T.7/T.9-Lkw, Prima-Schwerlastmodelle und LP 613-Busse. Das Angebot umfasst erweiterte Garantien und Kundendienst durch sieben MTI-Servicestandorte.

Nach Fahrzeugzustand

Steigende Nachfrage von Flottenkäufern nach Elektro- und Hybridmodellen fördert das Wachstum eines neuen Segments

Nach dem Fahrzeugzustand wird der Markt in Neu- und Gebrauchtwagen unterteilt.

Das neue Segment dominiert aufgrund des starken Verbraucherinteresses an den neuesten Modellen, die technologischen Fortschritt, Sicherheit und Kraftstoffeffizienz bieten. Autohersteller aktualisieren ihre Produktpalette regelmäßig, um den sich ändernden Vorschriften und Kundenwünschen gerecht zu werden, und fördern so den regelmäßigen Austausch von Fahrzeugen. Darüber hinaus werden Neuwagenkäufe durch attraktive Herstellerfinanzierungen, Garantien und Werbeanreize unterstützt. Flottenkäufer, Unternehmensleasing und die steigende Nachfrage nach Elektro- und Hybridmodellen sorgen weiterhin dafür, dass der Verkauf von Neufahrzeugen das dominierende Segment bleibt.

Aufgrund der höheren Erschwinglichkeit und verbesserten Qualität von Gebrauchtwagen sind die Gebrauchtfahrzeuge das am schnellsten wachsende Segment. Wirtschaftliche Unsicherheit und hohe Neuwagenpreise treiben Verbraucher dazu, zu kostengünstigen Alternativen zu wechseln. Zertifizierte Gebrauchtwagenprogramme (CPO) mit Garantien und Aufbereitung stärken das Vertrauen der Käufer. Digitale Plattformen und Online-Marktplätze verbessern den Zugang, die Preistransparenz und den Komfort und beschleunigen den Wandel hin zuGebrauchtwagenKäufe, insbesondere in Schwellenländern und bei Erstkäufern, was das Segmentwachstum ankurbelt.

Im Juni 2025 stellte CarGurus eine KI-gestützte Auto-Shopping-Technologie vor, um das Kundenerlebnis zu verbessern. Käufer können jetzt Dialogaufforderungen wie „Drei Kinder unter 3 Jahren mit hoher Sicherheit“ verwenden, nach Budget oder Funktionen verfeinern und eindeutige Such-URLs erneut aufrufen.

Regionaler Ausblick auf den Automobileinzelhandelsmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 188,28 Milliarden US-Dollar und eroberte damit 26,35 % des weltweiten Marktanteils. Im Jahr 2026 wird ein Marktvolumen von 199,21 Milliarden US-Dollar erwartet. Nordamerika hielt im Jahr 2024 einen moderaten Marktanteil, was auf hohe Fahrzeugbesitzquoten und eine starke Finanzinfrastruktur zurückzuführen ist, die einen einfachen Zugang zu Autokrediten und -leasing ermöglicht. Darüber hinaus tragen ein gut ausgebautes Händlernetz und eine starke Nachfrage nach Lkw und SUVs erheblich zur Leistungsfähigkeit der Region bei. Die zunehmende Verlagerung hin zu digitalen Einzelhandelsplattformen und das zunehmende Interesse an Elektrofahrzeugen, insbesondere in den USA und Kanada, tragen zusätzlich zur Marktstärke in dieser reifen Region bei. Der US-Markt soll bis 2026 ein Volumen von 141,9 Milliarden US-Dollar erreichen.

Der Kfz-Einzelhandelsmarkt in den USA wird von einem gut etablierten Händlernetz und einer starken Kultur des persönlichen Fahrzeugbesitzes, insbesondere von Pickup-Trucks und SUVs, angetrieben. Robuste Finanzierungsmöglichkeiten für Verbraucher und hohe verfügbare Einkommen unterstützen die anhaltende Fahrzeugnachfrage. Die USA sind führend in der digitalen Innovation, da der Online-Autoverkauf, Abonnementmodelle und Elektrofahrzeuge zunehmend zum Einsatz kommen, was sie zu einem entscheidenden Faktor für die Gesamtmarktgröße Nordamerikas macht.

Im Februar 2023 eröffnete AutoNation USA seinen ersten Store in Charleston, South Carolina, seinen elften landesweiten Standort am 2250 Savannah Highway. Das 31.500 m² große Autohaus hat fast 30 neue Arbeitsplätze geschaffen und bietet Gebrauchtfahrzeuge zu fairen Preisen, digitalen Tools und dem „Wir kaufen Ihr Auto“-Programm an.

Europa

Im Jahr 2025 repräsentierte Europa 167,25 Milliarden US-Dollar, was 23,41 % des weltweiten Marktes entspricht, und wird im Jahr 2026 voraussichtlich 176,9 Milliarden US-Dollar erreichen. Strenge Emissionsvorschriften beschleunigen den Verkauf von Elektrofahrzeugen, unterstützt durch staatliche Anreize und den Ausbau der Ladeinfrastruktur. Darüber hinaus ist die Region Heimat einer hohen Konzentration an Premium-Fahrzeugherstellern. Der Aufstieg digitaler Einzelhandelsagenturmodelle und Abonnementdienste trägt ebenfalls zur Entwicklung und Expansion des Marktes in der gesamten Region bei. Der britische Markt wird bis 2026 voraussichtlich 17,34 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 36,05 Milliarden US-Dollar erreichen wird.

Im Dezember 2023 stimmte die Penske Automotive Group der Übernahme von Rybrook Group Limited zu, 15 britischen Premium-Händlern (BMW, MINI, Volvo, Land Rover, Porsche; plus BMW Motorrad), was einem Jahresumsatz von etwa 1 Milliarde US-Dollar entspricht.

Asien-Pazifik

Asia Pacific Automotive Retail Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 297,24 Milliarden US-Dollar, was 41,61 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 321,18 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt hatte im Jahr 2024 den dominierenden Marktanteil im Automobileinzelhandel und ist bereit, im Prognosezeitraum (2025–2032) die schnellste CAGR zu verzeichnen. Die Region dominiert aufgrund ihrer großen Bevölkerung, der steigenden Einkommen der Mittelschicht und der raschen Urbanisierung, was in Ländern wie China und Indien zu einem Anstieg des Erstbesitzes eines Fahrzeugs führt. Darüber hinaus steigern der Ausbau der Straßeninfrastruktur, günstige Regierungsmaßnahmen und die zunehmende digitale Akzeptanz den Neuwagenabsatz. Die Region ist auch führend bei der Einführung und Herstellung von Elektrofahrzeugen, unterstützt durch lokale OEMs und ausländische Investitionen, was sie zum am schnellsten wachsenden und dynamischsten Automobileinzelhandelsmarkt weltweit macht. Der japanische Markt soll bis 2026 ein Volumen von 20,71 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 153,47 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 19,96 Milliarden US-Dollar erreichen.

Im Dezember 2024 schloss die Penske Automotive Group die Übernahme des Porsche Centre Melbourne in Australien, ihres 25. Porsche-Händlers weltweit, ab, steigerte den Jahresumsatz auf geschätzte 130 Millionen US-Dollar und steigerte ihren Betrieb in Melbourne an drei Standorten auf 260 Millionen US-Dollar Umsatz.

Rest der Welt

Der Markt im Rest der Welt erreichte im Jahr 2025 61,66 Milliarden US-Dollar, was 8,63 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 65,87 Milliarden US-Dollar erreichen. Im Rest der Welt, einschließlich Lateinamerika, dem Nahen Osten und Afrika, wird das Wachstum der Automobileinzelhandelsbranche durch verbesserte Wirtschaftsbedingungen und steigende Motorisierungsraten vorangetrieben. Die zunehmende Urbanisierung und die Entwicklung der Infrastruktur führen zu einer Nachfrage sowohl nach Privat- als auch nach Nutzfahrzeugen. Darüber hinaus unterstützt der Ausbau von Händlernetzen und digitalen Plattformen sowie die Verfügbarkeit von Finanzierungsmöglichkeiten die Durchdringung des Automobileinzelhandels in unterentwickelten und aufstrebenden Märkten.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Wichtige Akteure konzentrieren sich auf Partnerschaften mit Fintech und Insurtech, um sich einen Wettbewerbsvorteil zu verschaffen

Der globale Automobileinzelhandelsmarkt ist hart umkämpft und durch eine Mischung aus Franchise-Händlern, unabhängigen Einzelhändlern, digitalen Plattformen und OEM-eigenen Geschäften gekennzeichnet. Traditionelle Händler dominieren den physischen Einzelhandel und bieten Fahrzeuge, Finanzierung und Kundendienst an. Große Player wie AutoNation, Penske Automotive Group und Lithia Motors sind Marktführer. Autohersteller wie Tesla und BYD führen Direct-to-Consumer-Modelle ein und umgehen die Händler vollständig. Der intensive Preiswettbewerb, insbesondere in den Elektrofahrzeugsegmenten, zwingt Einzelhändler dazu, sich durch Mehrwertdienste und personalisierte Erlebnisse zu differenzieren und sich Wettbewerbsvorteile zu verschaffen. Darüber hinaus werden Technologieintegration, flexible Eigentumsmodelle und Partnerschaften mit Fintech- und Insurtech-Unternehmen immer wichtiger für das Überleben. Die Einzelhandelslandschaft im Automobilbereich entwickelt sich rasant weiter und erfordert von allen Akteuren Innovation und Agilität, um Marktanteile zu behalten.

Liste der wichtigsten Automobileinzelhandelsunternehmen im Profil:

- AutoNation (USA)

- Penske Automotive Group (USA)

- Lithia Motors (USA)

- Gruppe 1 Automotive (USA)

- Sonic Automotive(UNS.)

- Asbury Automotive Group (USA)

- CarMax Inc. (USA)

- Carvana Co (USA)

- Lookers Plc (Großbritannien)

- Vertu Motors Plc (Großbritannien)

- Pendragon Plc (Großbritannien)

- Inchcape Plc (Großbritannien)

- Emil Frey Gruppe (Schweiz)

- Daimler AG Einzelhandel (Deutschland)

- Toyota Tsusho Corporation (Japan)

- Volkswagen Konzern Einzelhandel (Deutschland)

- China Grand Automotive Services (China)

- China Yongda Automobiles Services (China)

- Cargiant Ltd. (Großbritannien)

- Bilia AB (Schweden)

Wichtige Branchenentwicklungen

- Im Juli 2025,Die Penske Automotive Group hat die Übernahme eines Ferrari-Händlers in Modena, Italien, zum 9. Mal abgeschlossenThStandort weltweit. Durch diesen Schritt erweiterte das Unternehmen seine italienische Luxuspräsenz auf 29 Standorte und wird voraussichtlich einen Jahresumsatz von rund 40 Millionen US-Dollar generieren.

- Im Juni 2025Lithia & Driveway erwarb zwei Mercedes-Benz-Händler in Collierville. Tennessee und Jackson, Mississippi, sind die ersten im Südosten und erwirtschaften einen Jahresumsatz von rund 220 Millionen US-Dollar.

- Im April 2025,AutoNation hat die Übernahme von Groove Ford und Groove Mazda in Englewood, Colorado abgeschlossen. Das Autohaus wurde in AutoNation Ford Arapahoe und AutoNation Mazda Arapahoe umbenannt.

- Im Januar 2025,AutoNation wurde zum fünften Jahr in Folge zum am meisten bewunderten Automobilhändler Amerikas gekürt und zum achten Jahr in Folge in die Fortune-Liste der weltweit am meisten bewunderten Unternehmen aufgenommen.

- Im Oktober 2023,AutoNation hat AutoNationParts.com ins Leben gerufen, eine E-Commerce-Plattform, die Original-OEM- und Aftermarket-Autoteile und -Zubehör von über 25 Marken mit schnellem landesweiten Versand und einer VIN-basierten Passgarantie anbietet.

Investitionsanalyse und -chancen

Der globale Automobileinzelhandelsmarkt bietet attraktive Investitionsmöglichkeiten, angetrieben durch die steigende Fahrzeugnachfrage,digitale Transformation, und der Wandel hin zu elektrischen und vernetzten Fahrzeugen. Investoren können von Trends wie dem Online-Fahrzeughandel, EV-spezifischen Händlern und Kundendienstnetzwerken profitieren. Margenstarke Segmente wie Finanzierung, Versicherung und Wartung bieten wiederkehrendes Umsatzpotenzial. Darüber hinaus bieten Schwellenländer mit zunehmender Motorisierung Wachstumsmöglichkeiten. Strategische Investitionen in digitale Infrastruktur, KI-gesteuerte Plattformen und Mobilitätsdienste können hohe Renditen erzielen. Während sich die Branche weiterentwickelt, sind Unternehmen, die Innovation und Nachhaltigkeit befürworten, am besten für langfristige Rentabilität und Investoreninteresse am Automobileinzelhandel positioniert.

Berichterstattung melden

Der globale Marktbericht für den Automobileinzelhandel analysiert den Markt eingehend. Es beleuchtet entscheidende Aspekte wie bekannte Unternehmen, Marktsegmentierung, Wettbewerbslandschaft, Fahrzeugtyp, Antrieb, Einzelhandelskanal, Dienstleistungen und Endbenutzer. Darüber hinaus geben die Marktforschungsberichte Einblicke in die Markttrends und beleuchten wichtige Branchenentwicklungen. Zusätzlich zu den zuvor genannten Aspekten umfasst der Bericht mehrere Faktoren, die zum Marktwachstum der letzten Jahre beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,71 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp

Durch Antrieb

Nach Einzelhandelskanal

Nach Dienstleistungen

Vom Endbenutzer

Nach Fahrzeugzustand

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der globale Markt im Jahr 2025 auf 714,43 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 1381,99 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum (2026-2034) eine CAGR von 7,71 % aufweisen.

Nach Fahrzeugtyp hält das SUV-Segment den führenden Marktanteil.

Die digitale Transformation im Automobilhandel ist ein Schlüsselfaktor für das Marktwachstum.

Hoher Kapitalbedarf und Betriebskosten sind entscheidende Faktoren, die den Markt hemmen.

AutoNation, Penske Automotive Group und Lithia Motors sind die führenden Akteure auf dem Markt.

Im Jahr 2026 war die Region Asien-Pazifik führend auf dem Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf