Taille du marché des entraînements électriques d’avion, part, analyse de l’industrie, par type d’avion (avions commerciaux, avions militaires, hélicoptères et drones), par composant (moteur électrique, électronique de puissance et contrôleurs, et autres), par application système (actionnements de commande de vol, systèmes de train d’atterrissage, systèmes utilitaires et environnementaux, systèmes de moteur et autres), par puissance nominale (micro-entraînements (inférieure à 100 W), faible puissance (100 W – 1 kW), puissance moyenne (1-10 kW) et Autres, par utilisateurs finaux (OEM, MRO et exp

APERÇUS CLÉS DU MARCHÉ

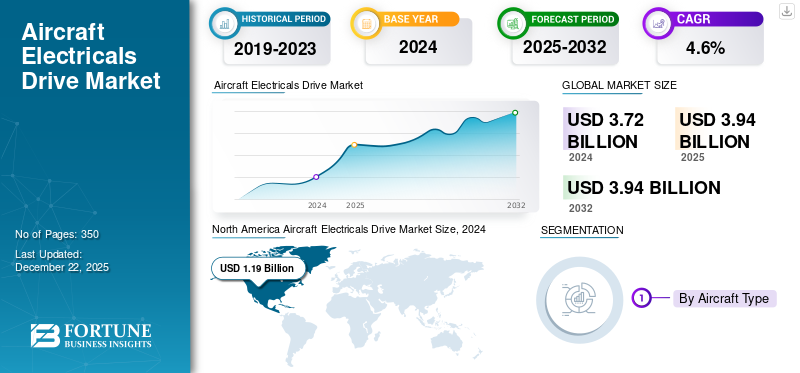

La taille du marché mondial des commandes électriques pour avions était évaluée à 3,94 milliards USD en 2025. Il devrait passer de 4,17 milliards USD en 2026 à 5,32 milliards USD d'ici 2034, avec un TCAC de 3,09 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de 31,92 % en 2025.

L’entraînement électrique des avions est une gamme de composants de systèmes entraînés par un moteur électrique utilisés dans les avions de la nouvelle ère. Pour remplir de nombreuses fonctions et fonctions mécatroniques. Ces fonctions étaient auparavant assurées par des systèmes mécaniques, pneumatiques et hydrauliques modernes ; Cependant, avec l'émergence d'avions plus électriques et électriques, des composants tels que des actionneurs, des moteurs, des convertisseurs et des onduleurs sont facilement utilisés dans les avions. La commande électrique des avions est utilisée dans diverses applications telles que le contrôle en vol, les trains d'atterrissage, les portes de chargement et les systèmes de contrôle de la poussée et de l'environnement. L’entraînement électrique joue un rôle majeur dans la réduction des fuites, permettant un contrôle des mouvements avec précision et facilitant les opérations régulières des avions. Les systèmes électriques des avions doivent respecter les normes de navigabilité appropriées en matière de gestion thermique et de densité de puissance, ce qui en fait un composant technologiquement intensif de l'avion.

La croissance du marché des avions électriques est due à la volonté de l’industrie aéronautique mondiale de se tourner vers des avions hybrides et davantage électriques. L'accent croissant mis sur les économies de carburant, l'intégration et l'automatisation des systèmes, ainsi que le contrôle des émissions, a conduit de nombreux équipementiers à remplacer les unités électriques traditionnelles par des entraînements électriques technologiquement avancés et équipés. De plus, la croissance deMobilité aérienne urbaine (UAM)et le décollage et l'atterrissage verticaux électriques (eVTOL) conduisent à une croissance des avions compacts, efficaces et à propulsion électrique, conduisant ainsi à la croissance des entraînements électriques des avions. Des acteurs clés du marché tels que Safran, Moog et Honeywell Aerospace sont à la tête de la croissance du marché grâce aux progrès des systèmes électriques et des entraînements électriques des avions. Cette croissance est en outre alimentée par la demande croissante d’avions électriques, conduisant à des technologies aéronautiques durables dans les années à venir, conduisant ainsi à une croissance substantielle du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Transition vers des avions plus électriques(MEA) pour stimuler la croissance du marché

Un moteur majeur de la croissance du marché des entraînements électriques pour avions est une transition majeure versplus d’avions électriques (MEA)et avions à propulsion électrique/hybride. Ces avions visent à réduire les émissions et à améliorer le rendement énergétique. Les avions conventionnels s'appuyaient fortement sur des systèmes pneumatiques et hydrauliques pour alimenter les trains d'atterrissage, les actionneurs et autres sous-systèmes mécaniques. Les systèmes traditionnels ajoutaient ainsi du poids, risquaient de fuir et nécessitaient également une maintenance complexe. En revanche, les entraînements électriques comprennent des composants légers tels que des actionneurs, des moteurs et des contrôleurs, qui sont également plus faciles à entretenir et à surveiller.

La demande croissante d’avions UAM et eVTOL accentue encore la demande de transmissions électriques compactes et de grande puissance. Avec l’essor de la propulsion électrique, les plates-formes dépendent fortement des systèmes de propulsion électrique et de contrôle de vol, ce qui rend les composants de support de la propulsion électrique essentiels.

Avec l’augmentation des réglementations sur les émissions, l’adoption de composants légers, technologiquement avancés et réduisant les émissions devrait entraîner un boom, en raison de réglementations plus strictes concernant les émissions de carbone pour atteindre les objectifs de zéro émission nette. Par conséquent, l’adoption de systèmes davantage électriques devrait augmenter dans les années à venir et devenir une norme sur diverses futures plates-formes aéronautiques.

Restrictions du marché

Densité de puissance et gestion thermique pour limiter la croissance du marché

Malgré de nombreuses raisons expliquant cette forte croissance, le marché devrait être confronté à des défis de croissance en raison des charges thermiques élevées et de la gestion de la densité de puissance dans des environnements compacts et hautes performances. Les entraînements électriques des avions dans les zones à haute tension et accidentées de l'avion, telles que le train d'atterrissage, nécessitent un couple plus élevé,électronique de puissanceet des moteurs légers pour offrir des performances dans des conditions extrêmes. Ainsi, la surchauffe de ces systèmes pourrait gêner les opérations.

De plus, les systèmes de distribution haute tension, que l'on trouve principalement dans les avions plus électriques, présentent un risque supplémentaire d'interférences électromagnétiques (EMI) et de décharges partielles entraînant une isolation endommagée. À moins que des progrès ne soient réalisés en matière de technologie de refroidissement efficace, les problèmes opérationnels limiteront l’évolutivité des entraînements électriques.

Opportunités de marché

Modernisation d'avions plus anciens avec un système d'entraînement électrique pour alimenter les opportunités de croissance du marché

Une opportunité clé sur le marché réside dans la modernisation de l'héritageplates-formes d'avionséquipé de systèmes avancés. Alors que les avions les plus récents sont conçus avec des architectures plus électriques, la flotte préexistante comprend globalement une plus grande proportion d’avions en bon état de fonctionnement, s’appuyant fortement sur la pneumatique et les sources d’énergie conventionnelles. La modernisation des avions plus anciens avec des systèmes de propulsion électrique constitue en effet une opportunité de croissance importante pour le marché de la propulsion électrique des avions, car elle permet de moderniser les flottes existantes et de réduire potentiellement les émissions et les coûts d'exploitation. Cette tendance est motivée par la demande croissante de solutions aéronautiques durables et les progrès des technologies de propulsion électrique.

La modernisation d'avions plus anciens avec des systèmes de propulsion électriques ou hybrides-électriques permet aux compagnies aériennes de moderniser leurs flottes et de réduire leur empreinte environnementale sans le coût élevé de l'achat de nouveaux avions. Cette tendance crée des opportunités de croissance substantielles pour les entreprises impliquées dans les systèmes de propulsion électrique, notamment les fabricants de moteurs électriques, les fournisseurs de technologies de batteries et les intégrateurs de systèmes.

Tendances du marché des entraînements électriques pour avions

Adoption d’un cadre de distribution d’énergie CC haute tension (HVDC) pour amplifier la demande de produits

La transition des systèmes d'alimentation traditionnels 115 V CA et 28 V CC vers des HVDC avec une plage allant jusqu'à 1 000 V CC façonne la tendance des systèmes de distribution d'énergie haute tension sur le marché. Avec l’augmentation de la production et du développement d’avions et d’actionneurs de vol plus électriques et l’accent accru mis sur le contrôle de l’environnement, la demande de haute densité de puissance augmente. Ainsi, une telle densité peut être mieux assurée avec les systèmes électriques HVDC.

Un HVDC comprend des entraînements électriques, des actionneurs et des moteurs qui génèrent et font circuler de l'énergie via des bus haute tension, réduisant ainsi le besoin d'un transformateur abaisseur lourd. Le courant continu haute tension facilite le câblage de l'éclairage, améliore la résistance thermique, réduit les interférences électromagnétiques (EMI) et est donc idéal pour les opérations aériennes de haute intensité.

Actuellement, l'avion F-35 Lightning II utilise un bus d'alimentation de 270 V CC que les prochains avions plus électriques (MEA) devraient utiliser dans les années à venir. Cela permet l'intégration d'actionneurs et de moteurs électriques de haute puissance dans des applications telles que les trains d'atterrissage, le contrôle de l'environnement des avions (CVC) et autres. De plus, avec l’augmentation de la large bande interditesemi-conducteurstels que GaN et SiC qui prennent en charge la conversion de puissance à haut rendement pour les fréquences de commutation haute tension, le marché devrait soutenir la croissance au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type d'avion

Les progrès des systèmes électriques propulsés par les progrès technologiques pour alimenter la croissance du segment des avions commerciaux

Par type d’avion, le marché est divisé en avions commerciaux, avions militaires, hélicoptères et drones. Les avions commerciaux sont divisés en avions à fuselage étroit, à fuselage large, à réaction régionale etavions d'affaires. Les avions militaires sont divisés en avions de combat, avions de transport militaire et avions d'entraînement militaires. Les hélicoptères sont divisés en hélicoptères militaires et en hélicoptères commerciaux. Les drones sont ensuite segmentés en drones commerciaux et drones militaires.

Le segment des avions commerciaux représentait une part de marché dominante de 54,71 % en 2026 et devrait croître à un TCAC significatif au cours des années à venir. La nécessité d’un meilleur rendement énergétique, d’une réduction des émissions et de coûts d’exploitation plus faibles conduit principalement à l’adoption croissante des entraînements électriques dans les avions commerciaux. Cette évolution vers l’électrification est en outre alimentée par les progrès des systèmes électriques, notamment les systèmes à plus haute tension et une production et une distribution d’électricité plus efficaces. Les systèmes électriques, en particulier dans les avions hybrides-électriques et entièrement électriques, peuvent réduire considérablement la consommation de carburant par rapport aux systèmes traditionnels. En réduisant la consommation de carburant, les systèmes électriques contribuent à réduire les émissions de gaz à effet de serre, s'alignant ainsi sur les réglementations environnementales croissantes et les initiatives de développement durable. Le développement de systèmes de propulsion hybrides-électriques, qui combinent moteurs électriquesavec les moteurs traditionnels, permet une utilisation optimisée de la puissance et des économies de carburant supplémentaires.

- Le segment des carrosseries étroites a dominé le marché avec une part de marché de 26,32 % en 2026.

- Le segment des avions de combat devrait détenir une part de marché dominante de 7,66 % en 2026.

- Le segment des hélicoptères commerciaux devrait représenter 17,45 % de la part de marché en 2026.

Le segment des drones devrait croître au TCAC le plus élevé au cours de la période de prévision. Les progrès de la technologie des batteries, tels qu’une densité énergétique plus élevée et des capacités de charge plus rapides, ont rendu la propulsion électrique plus pratique pour les drones. La miniaturisation des composants électroniques et les progrès des systèmes de contrôle ont permis le développement de systèmes de propulsion électrique plus sophistiqués et plus efficaces pour les drones. L'intégration avec l'intelligence artificielle et les systèmes de commandes de vol autonomes améliore les capacités des drones électriques, permettant ainsi des missions et des opérations plus complexes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

La demande croissante d’avions plus économes en carburant et plus respectueux de l’environnement a conduit à la domination du segment des moteurs électriques

Par composant, le marché est divisé en composants de moteurs électriques, d’électronique de puissance et de contrôleurs, ainsi que de composants de transmission mécanique.

Le segment des moteurs électriques représentait une part de marché dominante en 2024. L’évolution vers des avions plus électriques (MEA) et le développement d’avions hybrides-électriques et entièrement électriques sont un moteur majeur de la demande de composants de moteurs électriques. La demande croissante d’avions plus économes en carburant et plus respectueux de l’environnement, les progrès technologiques en matière de propulsion électrique et les réglementations gouvernementales axées sur la réduction des émissions devraient stimuler davantage la croissance du marché dans les années à venir. De plus, les développements dans la conception de moteurs électriques, le stockage d'énergie (tels quebatteries lithium-ion), et l’électronique de puissance rend les systèmes de propulsion électrique plus viables et plus efficaces.

Le segment des composants de transmission mécanique devrait croître au TCAC le plus élevé au cours de la période de prévision. Les composants de transmission mécanique comprennent des actionneurs et des conducteurs, qui sont utilisés dans les systèmes électriques pour de multiples fonctions dans les avions modernes. Les composants de transmission mécanique sont essentiels pour transférer la puissance du moteur vers ces systèmes électriques, tels que les générateurs et les groupes auxiliaires de puissance. Par ailleurs, une augmentation des investissements dans l’aviation militaire et de défense contribue également à la croissance du marché.

Par application système

Forte demande de systèmes électriques avancés pour stimuler la croissance segmentaire de la production et de la distribution d’électricité

Par application système, le marché est divisé en actionnements de commandes de vol, systèmes de trains d’atterrissage, systèmes utilitaires et environnementaux, systèmes moteurs, systèmes de cabine etproduction d'énergie& distribution.

Le segment de la production et de la distribution d’électricité a dominé le marché en 2024 et devrait croître à un TCAC significatif au cours des années à venir. La croissance du transport aérien nécessite des systèmes de distribution d'énergie plus sophistiqués pour gérer le nombre croissant de vols. Les programmes de modernisation des avions et le remplacement des flottes plus anciennes contribuent également à la demande de systèmes électriques avancés. L’expansion de l’industrie de l’aviation commerciale, en particulier dans les régions où le transport aérien est en croissance, stimule encore davantage le marché.

Le segment des actionnements de commandes de vol devrait croître au TCAC le plus élevé au cours de la période de prévision. La demande croissante d'avions plus efficaces, plus fiables et plus sûrs est le principal moteur de la croissance des applications d'actionnement des commandes de vol sur le marché des entraînements électriques des avions, en particulier avec l'adoption des systèmes de vol électrique. Ce changement est alimenté par les avantages offerts par le fly-by-wire, notamment des performances améliorées, des caractéristiques de sécurité améliorées, notamment la protection de l'enveloppe et un poids réduit par rapport aux systèmes hydrauliques traditionnels, conduisant ainsi à une forte croissance du marché.

Par puissance nominale

L’émergence d’avions entièrement électriques et hybrides a conduit à la domination du segment de puissance moyenne

Par puissance nominale, le marché est divisé en micro-disques (inférieurs à 100 W), faible puissance (100 W - 1 kW), puissance moyenne (1-10 kW), haute puissance (10 kW - 100 kW) et très haute puissance (au-dessus de 100 kW).

Le segment de puissance moyenne (1-10 kW) a dominé le marché mondial en 2024 et devrait croître à un TCAC significatif au cours de la période de prévision. Les technologies de propulsion électrique gagnent du terrain, tant pour les avions entièrement électriques que pour les avions hybrides-électriques. Ces technologies offrent des avantages potentiels tels qu’une réduction des émissions, une meilleure consommation de carburant et des niveaux de bruit plus faibles. Le développement de systèmes tolérants aux pannes est crucial pour garantir la fiabilité des avions électriques, et ces systèmes sont souvent mis en œuvre au niveau des composants, y compris les entraînements électriques dans la plage de 1 à 10 kW. Des techniques de contrôle modernes, telles que le contrôle direct du couple (DTC) et le contrôle prédictif de modèle (MPC), sont mises en œuvre pour optimiser les performances des entraînements électriques.

On estime que le segment des très hautes puissances (au-dessus de 100 kW) connaîtra la deuxième croissance la plus élevée au cours de la période de prévision. La demande croissante d’avions plus électriques (MEA) et le besoin d’une densité de puissance plus élevée dans les systèmes aéronautiques sont des moteurs clés de la croissance des entraînements électriques de très haute puissance (supérieure à 100 kW) sur le marché aéronautique. Cette tendance est alimentée par la volonté de réduire la consommation de carburant, de réduire les émissions et d’améliorer les performances globales des avions. Les avions modernes intègrent de nombreux systèmes électriques, notamment la climatisation de la cabine, des systèmes de divertissement et des systèmes avancés.avionique. Ces systèmes, ainsi que l’électrification de composants auparavant mécaniques ou hydrauliques, augmentent les besoins globaux en puissance des avions. Des entraînements électriques de grande puissance sont nécessaires pour répondre à ces demandes croissantes et garantir un fonctionnement fiable.

Par utilisateur final

L’augmentation de la production et des achats d’avions a entraîné une croissance pour le segment OEM

Le marché est segmenté en constructeurs OEM, MRO et exploitants d’avions.

Le segment des équipementiers représentait une part de marché dominante en 2024 et devrait croître au TCAC le plus élevé au cours des années à venir. L'industrie de l'aviation commerciale en expansion, portée par un nombre croissant de passagers aériens, nécessite la production de nouveaux avions, ce qui stimule la demande de composants OEM tels que les entraînements électriques. Des réglementations environnementales strictes et la hausse des coûts du carburant poussent les fabricants à adopter davantage de systèmes électriques, ce qui conduit à un meilleur rendement énergétique et à une réduction des émissions. De plus, les innovations dans les centrales électriques et le développement d’avions plus électriques (MEA) stimulent davantage l’adoption des propulsions électriques.

Le segment des MRO devrait croître à un TCAC significatif dans les années à venir. La croissance du segment des utilisateurs finaux MRO (Maintenance, Réparation et Révision) sur le marché des entraînements électriques pour avions est principalement due au nombre croissant d'avions en exploitation, à la demande croissante de voyages en avion et à la tendance vers des systèmes électriques plus complexes dans les avions modernes. Cette croissance est en outre alimentée par la nécessité de maintenir les normes de navigabilité, de se conformer aux réglementations de sécurité et de prolonger la durée de vie opérationnelle des flottes d'avions vieillissantes.

Par installation

Le segment de la rénovation a dominé la croissance du marché en raison des initiatives de modernisation, de rentabilité et de durabilité

Par installation, le marché est divisé en ajustement en ligne et en rénovation.

Le segment de la modernisation a dominé la croissance du marché mondial des moteurs électriques pour avions en 2024. Principalement motivé par le besoin d’initiatives de modernisation, de rentabilité et de durabilité, le marché devrait croître à un rythme substantiel. La modernisation permet aux compagnies aériennes de moderniser leurs avions existants avec des systèmes électriques plus récents et plus efficaces sans avoir à acheter des avions entièrement neufs. Cela inclut l’intégration de technologies avancées pour la production, la distribution et la gestion de l’électricité, ainsi que des composants électriques améliorés.

On estime que le segment des ajustements de ligne connaîtra la croissance la plus élevée au cours de la période de prévision. Les installations en ligne permettent l'intégration de fonctionnalités de sécurité telles que des systèmes de protection contre la foudre et la mise en œuvre de systèmes électriques économes en énergie, conformes à la fois aux réglementations de sécurité et aux préoccupations environnementales. Alors que l’aviation s’oriente vers l’électrification et la numérisation, les installations en ligne permettent l’intégration transparente de nouvelles technologies telles que les systèmes de propulsion électrique et hybride, la gestion avancée de l’énergie et les systèmes basés sur l’IoT et l’IA.

Perspectives régionales du marché des entraînements électriques pour avions

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Aircraft Electricals Drive Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 1,26 milliard de dollars en 2025, soit 31,92 % de la part de marché mondiale, et devrait atteindre 1,33 milliard de dollars en 2026. L'Amérique du Nord représente la région dominante du marché, représentant la plus grande part de marché des entraînements électriques pour avions. L’Amérique du Nord, en particulier les États-Unis, connaît une croissance rapide en raison de la modernisation croissante des avions et de la demande croissante de produits plus électriques et électriques. avion électrique hybride. De plus, la prédominance d’acteurs majeurs du marché tels que Honeywell Aerospace et Moog, Inc. entraîne une demande plus élevée, alimentant la croissance de la région sur le marché. Le marché américain devrait atteindre 0,96 milliard de dollars d’ici 2026.

Europe

Le marché européen était évalué à 1,11 milliard de dollars en 2025, soit 28,11 % du chiffre d'affaires mondial, et devrait atteindre 1,17 milliard de dollars en 2026. L'Europe est la deuxième région dominante en termes de part de marché. La croissance dans cette région est attribuée à la croissance significative du marché des entraînements électriques pour avions due à une combinaison de facteurs, notamment des réglementations environnementales strictes, une industrie aérospatiale forte axée sur l'innovation et des investissements croissants dans la technologie aéronautique durable. L'engagement de la région en faveur de zéro émission nette de carbone et le développement d'« avions plus électriques » sont des moteurs clés. Le marché britannique devrait atteindre 0,32 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,28 milliard de dollars d'ici 2026.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 25,48 % du marché mondial, atteignant une valorisation de 1 milliard de dollars, et devrait atteindre 1,06 milliard de dollars en 2026. La région Asie-Pacifique connaît le TCAC le plus élevé du marché au cours de la période de prévision. Les gouvernements de la région Asie-Pacifique investissent massivement dansaéroportinfrastructures, y compris les pistes, les terminaux et les systèmes de contrôle du trafic aérien, pour soutenir le trafic aérien croissant. Les gouvernements mettent également en œuvre des politiques et des réglementations qui encouragent le développement et l’adoption de technologies d’avions électriques. Le marché japonais devrait atteindre 0,2 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,29 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,25 milliard de dollars d'ici 2026.

Reste du monde

Le reste du monde a maintenu une forte présence sur le marché mondial, atteignant 0,57 milliard de dollars en 2025, soit une part de 14,49 %, et devrait atteindre 0,6 milliard de dollars en 2026. Le reste du monde devrait connaître une croissance modérée au cours de la période de prévision. Le Moyen-Orient, l'Afrique et l'Amérique latine connaissent une croissance du marché de la propulsion électrique pour avions en raison d'une combinaison de facteurs, notamment l'augmentation des investissements dans les infrastructures aérospatiales, la demande croissante de transport aérien et l'accent mis sur les technologies de pointe pour améliorer la sécurité et l'efficacité.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur l’intégration de technologies avancées pour des avions plus électriques (MEA)

Le marché de la transmission électrique pour avions fait face à une concurrence intense entre les principaux acteurs, notamment des sociétés aérospatiales établies et des startups émergentes axées sur l’électrification. Les principales tendances incluent une évolution vers des avions plus électriques (MEA) et une propulsion électrique, motivée par les objectifs de développement durable, la hausse des coûts du carburant et les progrès technologiques dans les systèmes électriques.

Le marché est caractérisé par une concurrence intense, les acteurs s'efforçant constamment de gagner des parts de marché grâce à l'innovation de produits, aux partenariats stratégiques et à l'optimisation des coûts. Les réglementations et politiques gouvernementales jouent également un rôle important dans l’évolution du paysage concurrentiel.

LISTE DES PRINCIPALES ENTREPRISES DE COMMANDE ÉLECTRIQUE D'AVIONS PROFILÉES

- Honeywell International Inc.(NOUS.)

- Groupe Safran (France)

- Raytheon Technologies Corporation (États-Unis)

- Groupe Thalès (France)

- GE Aviation (États-Unis)

- Moog Inc.(NOUS.)

- Eaton Corporation (Irlande)

- Meggitt PLC(ROYAUME-UNI.)

- Parker Hannifin Corporation (États-Unis)

- Liebherr Aéronautique (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025-OMV s'est associé à Airbus pour signer un protocole d'accord visant à faire progresser la décarbonation de l'industrie aéronautique via l'utilisation deCarburant d’aviation durable (SAF). Le partenariat visait à soutenir la réduction des émissions de CO2 dans le secteur de l’aviation, le carburant d’aviation durable jouant un rôle central dans la réalisation de l’objectif de neutralité carbone nette d’ici 2050.

- Janvier 2025- Honeywell Aerospace et NXP Semiconductors N.V. ont dévoilé un partenariat au CES 2025 pour accélérer le développement de produits aéronautiques et tracer la voie du vol autonome.

- Novembre 2024-Safran Electrical & Power et Safran Ventilation Systems ont renouvelé leur contrat de partenariat de distribution avec China Aviation Supplies Co., Ltd, un distributeur de pièces détachées aéronautiques et fournisseur de services de maintenance, qui permettra aux deux sociétés Safran de continuer à étendre leur présence et leur disponibilité de pièces de rechange et d'équipements en Chine continentale.

- Juin 2023 :Volocopter, société majeure active dans la mobilité aérienne urbaine (UAM), et Safran Electrical & Power, l'un des leaders mondiaux des systèmes électriques aéronautiques, ont dévoilé un accord signifiant leur intention de collaborer au développement d'un groupe motopropulseur de nouvelle génération pouravion électrique à décollage et atterrissage vertical (eVTOL).

- Septembre 2021-Rolls-Royce, pionnier mondial des entraînements et composants électriques pour avions, a dévoilé un avion entièrement électrique. L'avion a pris son envol propulsé par son puissant groupe motopropulseur électrique de 400 kW (plus de 500 ch) doté de la batterie la plus dense en énergie jamais assemblée pour un avion.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects importants, tels que les principaux acteurs, produits, applications et plates-formes, selon les différents pays. De plus, il offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, les prix des entraînements électriques des avions, l’état du marché et met en évidence les principaux développements du secteur. En outre, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,09 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type d'avion

|

|

Par composant

|

|

|

Par application système

|

|

|

Par puissance nominale

|

|

|

Par utilisateur final

|

|

|

Par installation

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché mondial était évalué à 4,17 milliards de dollars en 2026 et devrait atteindre 5,32 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 3,09 % au cours de la période de prévision.

Les principaux acteurs du secteur sont Honeywell International Inc. (États-Unis), Safran Group (France) et Raytheon Technologies Corporation.

L'Amérique du Nord a dominé le marché mondial avec une part de 31,92 % en 2025.

La demande croissante d’avions plus économes en carburant et plus respectueux de l’environnement a conduit à la domination du segment des moteurs électriques.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 350

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés