Taille du marché de la gestion de l’intégrité des actifs, part et analyse de l’industrie, par solution (inspection basée sur les risques, gestion de la corrosion, gestion de l’intégrité des pipelines, étude d’identification des dangers, gestion de l’intégrité structurelle et autres), par technologie (jumeau numérique, Edge AI, Internet des objets (IoT), informatique quantique, évaluation du cycle de vie (ACV), programme d’évaluation de l’état (CAP) avec robotique, analyse de données et apprentissage automatique, laser 3D et PAUT, blockchain, AR et VR, BIM, METAVERSE), par secteur (espaces de b

Taille du marché de la gestion de l’intégrité des actifs et aperçu de l’industrie

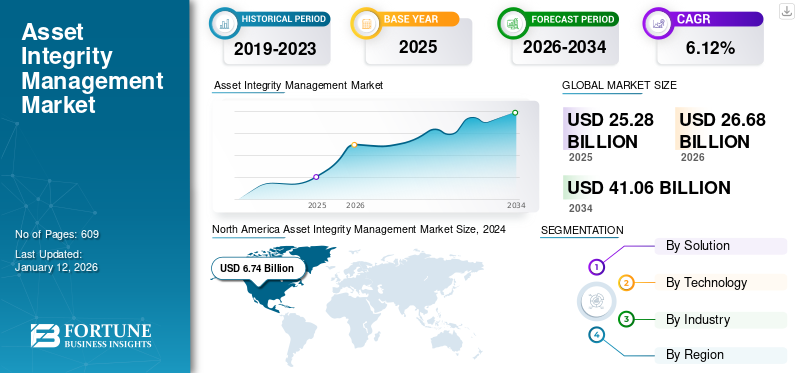

La taille du marché mondial de la gestion de l’intégrité des actifs était évaluée à USD25.28milliards en 2025 et devrait passer de 1 000 000 000 USD26.68milliards en 2026 en USD41.06milliards d’ici 2034, affichant un TCAC de 6,35 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de28,06%en 2025. L’Amérique du Nord devrait représenter la plus grande part de marché en raison des investissements à grande échelle dans l’industrie de la construction et de la fabrication dans la région qui soutiennent la croissance du marché.

La gestion de l'intégrité des actifs (AIM) fait référence à la pratique consistant à visualiser et à gérer différents actifs, tels que des raffineries, des centrales électriques, des plates-formes pétrolières et bien d'autres, pour garantir qu'ils sont capables d'exécuter les fonctions requises de manière efficace, sûre et efficiente tout au long de leur durée de vie. L’AIM s’applique à l’ensemble de l’exploitation d’un actif, depuis sa phase de conception jusqu’à son déclassement et son remplacement. Certains des composants clés d'AIM comprennent la conception et l'ingénierie, l'inspection et la surveillance, la maintenance et la réparation, la gestion des risques et la gestion des données. En combinant une planification proactive, un suivi en temps réel et une prise de décision basée sur les données, AIM améliore les performances opérationnelles tout au long de la durée de vie des actifs et protège l'entreprise, les personnes et l'environnement.

Ces avancées permettent une surveillance instantanée, une maintenance prédictive et une efficacité opérationnelle améliorée. L'intégration des avancées numériques telles que l'Internet des objets (IoT), l'intelligence artificielle (IA) etjumeaux numériqueschange le marché AIM. Ces avancées permettent une surveillance instantanée, une maintenance prédictive et une efficacité opérationnelle améliorée.

TUV SUD est une organisation internationale de services techniques qui fournit des services étendus de gestion de l'intégrité des actifs (AIM). Leur cadre AIM garantit que les actifs fonctionnent de manière sûre et efficace pendant toute leur durée de vie, de la conception au déclassement. TÜV SÜD et Fluor Corporation proposent une méthode systématique à l'AIM, qui englobe l'évaluation des risques, l'assurance qualité de la construction, l'ingénierie, le contrôle de la corrosion et la maintenance centrée sur la fiabilité. Ils effectuent également des audits pour améliorer les performances des actifs et réduire les dépenses de maintenance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de sécurité opérationnelle et d’efficacité dans tous les secteurs pour stimuler la croissance du marché

La nécessité de sécurité opérationnelle, notamment dans les secteurs à haut risque tels quepétrole et gaz, l’exploitation minière et la production d’électricité sont un facteur déterminant important. Ces secteurs exigent une inspection et une maintenance continues pour garantir la fiabilité des actifs et prévenir les accidents. Le vieillissement de l'infrastructure actuelle dans divers secteurs nécessite des solutions AIM avancées pour maintenir l'intégrité des actifs et respecter les spécifications réglementaires. La combinaison de technologies numériques telles que l'IoT, l'IA et l'apprentissage automatique améliore les capacités de maintenance prédictive, minimise les temps d'arrêt et augmente la longévité des actifs.

En mai 2023, Stork, une société de Fluor, a obtenu un accord d'intégrité des actifs de cinq ans auprès de Harbour Energy, un producteur de pétrole et de gaz basé au Royaume-Uni. Les sociétés n'ont pas divulgué la valeur financière du contrat, qui comprend cinq options de prolongation d'un an. Selon l’accord, Stork fournira des services d’intégrité des actifs en mer du Nord pour le hub Armada, Everest, Lomond et Erskine (AELE) de Harbour Energy.

Investissement croissant dans le secteur industriel pour stimuler le développement du marché

L’expansion rapide des secteurs industriels dans le monde est un catalyseur majeur pour la croissance de la gestion de l’intégrité des actifs (AIM). Des industries telles que le pétrole et le gaz, la pétrochimie, les mines,production d'électricité(à la fois traditionnels et renouvelables) et les produits pharmaceutiques ont fait l'objet d'investissements importants, en particulier sur les marchés émergents d'Asie-Pacifique, du Moyen-Orient, d'Afrique et d'Amérique latine.

Selon l’Agence internationale de l’énergie (AIE), l’investissement mondial dans les énergies propres est passé de 1 410 milliards de dollars en 2021 à 1 620 milliards de dollars en 2022. En outre, l’investissement dans les énergies propres est passé de 914 milliards de dollars en 2021 à environ 1 000 milliards de dollars en 2022.

Alors que les entreprises construisent de nouvelles installations pour répondre à la demande mondiale croissante d’énergie, de matières premières et de produits manufacturés, il devient nécessaire, dans l’immédiat et à long terme, de mettre en œuvre dès le départ de solides stratégies d’intégrité des actifs. Les nouvelles usines, pipelines, structures offshore, raffineries et unités de fabrication nécessitent des programmes complets d’inspection, de maintenance, d’évaluation des risques et de conformité réglementaire pour garantir la sécurité opérationnelle, la fiabilité et la rentabilité.

RESTRICTIONS DU MARCHÉ

Investissement initial élevé pour freiner la croissance du marché

La mise en œuvre des systèmes AIM implique des procédures d’intégration complexes, nécessitant des connaissances et des ressources spécialisées. Cette complexité entraîne des dépenses d'installation élevées, ce qui constitue un obstacle important pour de nombreuses organisations. L'investissement initial pour les solutions AIM contemporaines, comprenant le matériel, les logiciels et la formation, est pris en compte.

Outre l'investissement initial, la maintenance continue et les dépenses opérationnelles liées aux systèmes AIM constituent également des limites. Ces dépenses comprennent les mises à jour, la formation et la garantie du respect des normes réglementaires changeantes. Cette tension financière pourrait décourager les entreprises plus petites ou moins stables économiquement d’adopter ces systèmes. Bien que l’AIM offre des avantages tels qu’une efficacité opérationnelle et une sécurité améliorées, la barrière des coûts limite la croissance du marché de la gestion de l’intégrité des actifs du marché dans certains secteurs ou régions.

OPPORTUNITÉS DE MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion du secteur électrique dans les économies émergentes pour créer des opportunités de croissance

Alors que les économies en développement investissent massivement dans de nouvelles infrastructures électriques, notammenténergie renouvelableinitiatives, la demande de services AIM devrait augmenter pour garantir la fiabilité et la durabilité de ces actifs. Dans les zones où l'infrastructure actuelle se détériore, AIM peut aider à prolonger la durée de vie des actifs et à améliorer l'efficacité opérationnelle, réduisant ainsi les temps d'arrêt et les dépenses de maintenance.

En mars 2024, Oceaneering International a conclu un accord de partenariat stratégique avec Global Design Innovation (GDi) pour fournir des solutions de gestion d'actifs numériques pour les industries à forte densité d'actifs telles que le pétrole et le gaz, les services publics et la production d'électricité. L'accord sera exécuté par l'intermédiaire de son équipe de gestion de l'intégrité et de solutions numériques et permettra à l'entreprise de proposer des solutions numériques, notamment une approche axée sur la technologie en matière de services d'assistance à distance, d'inspection et de gestion des actifs numériques. Dans le cadre de l'accord de collaboration, Oceaneering exploitera la solution logicielle Vision de GDi pour améliorer les processus d'inspection.

Dans l’ensemble, l’expansion du secteur de l’électricité dans les économies émergentes crée un terrain fertile pour la croissance du marché AIM, stimulée par la nécessité d’une gestion efficace, fiable et durable des infrastructures énergétiques.

LES DÉFIS DU MARCHÉ

Infrastructure vieillissante et coûts de maintenance élevés pour freiner la croissance du marché

Des infrastructures vieillissantes, en particulier dans des secteurs tels que le pétrole et le gaz,produits pétrochimiques, et les services publics, nécessitent une maintenance plus régulière et plus complète pour maintenir un fonctionnement et une sécurité continus. Cela soulève la nécessité pour les services AIM de superviser l’intégrité des actifs, de prévoir les pannes possibles et de planifier la maintenance. À mesure que l’infrastructure se détériore, la probabilité de dysfonctionnement des équipements, de fuites et d’autres problèmes d’intégrité augmente. Cela crée non seulement des risques pour la sécurité, mais menace également la continuité opérationnelle, entraînant des temps d'arrêt coûteux, des dommages environnementaux et des amendes réglementaires. Les coûts d'entretien élevés liés à la détérioration des infrastructures contribuent aux dépenses opérationnelles totales des industries. Cela comprend les dépenses liées à l'évaluation des actifs, à la maintenance préventive et à la gestion des risques, qui peuvent représenter une pression financière importante.

TENDANCES DU MARCHÉ DE LA GESTION DE L’INTÉGRITÉ DES ACTIFS

Intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML)

L'IA etMLles algorithmes examinent les données passées et actuelles des capteurs, des appareils IoT et des systèmes de gestion des actifs d’entreprise pour prévoir quand une maintenance sera nécessaire. En reconnaissant les modèles et les relations suggérant des pannes possibles, l'IA développe des modèles prédictifs qui déterminent le meilleur moment pour effectuer une maintenance préventive, minimisant ainsi les temps d'arrêt imprévus. L'IA, associée à l'IoT, améliore l'intégrité et les performances des actifs en facilitant la collecte de données en temps réel. Cette fusion permet aux secteurs de passer d’une gestion préventive à une gestion prédictive des actifs tout en leur permettant de mettre en œuvre des mesures rapides et réalisables.

En mars 2024, le cabinet de conseil en données industrielles et en ingénierie Imrandd a créé une solution révolutionnaire de gestion des actifs qui utilise l'intelligence artificielle (IA) pour minimiser le temps et les dépenses d'inspection pour les opérateurs offshore.

Après un investissement de 12,93 millions de dollars, le logiciel exclusif de surveillance et d'intervention ALERT de la société a été conçu pour surpasser les méthodes conventionnelles de surveillance habituelle de l'intégrité des actifs. Pour soutenir cette toute dernière innovation, Imrandd a également obtenu le soutien financier du Net Zero Technology Center (NZTC). ALERT est le cinquième produit d'Imrandd, contribuant à sa collection d'instruments numériques créés pour les industries énergétiques et industrielles.

Ainsi, l’IA permet la supervision et la gestion à distance des actifs, permettant ainsi aux organisations de suivre et de résoudre instantanément les problèmes, où qu’ils se trouvent. Tous ces facteurs contribuent à la croissance du marché.

ANALYSE DE SEGMENTATION

Par solution

Convergence des exigences de sécurité pour propulser l’expansion des services CND

Par solution, le marché est segmenté encontrôles non destructifsservices (essais par ultrasons, essais radiographiques, essais par magnétoscopie, ressuage et autres), inspection basée sur les risques (services d'évaluation des risques, planification et programmation des inspections, analyse et reporting des données), gestion de la corrosion (surveillance de la corrosion, stratégies d'atténuation de la corrosion, services de revêtement et de traitement de surface), gestion de l'intégrité des pipelines (inspection et surveillance des pipelines, services de détection des fuites et services de maintenance et de réparation), étude d'identification des dangers (analyse et évaluation des risques, études et rapports de sécurité), gestion de l'intégrité structurelle (surveillance de l'état de la structure, tests et analyses de charge, maintenance et réparation). services) et autres (formation et certification, services de conseil et solutions logicielles de gestion d'actifs).

Parmi ceux-ci, les tests non destructifs représentent le marché le plus élevé avec une part de 29,14 % en 2026, et on estime qu'ils afficheront la croissance la plus rapide au cours de la période de prévision. Le NDT offre divers avantages, tels que des économies de coûts en réduisant les déchets de matériaux et les coûts de remplacement. Les méthodes CND ont un délai d'exécution plus rapide, ce qui permet des inspections plus rapides et un délai d'exécution rapide pour l'identification des problèmes potentiels.

L'inspection basée sur les risques est le deuxième segment majeur de la gestion de l'intégrité des actifs, alimenté par les industries cherchant à optimiser les coûts de maintenance et à donner la priorité aux actifs à haut risque par rapport aux inspections traditionnelles basées sur le temps. Les secteurs du pétrole et du gaz, de la pétrochimie et de l’énergie sont les plus grands adeptes des méthodologies RBI. Avec la pression réglementaire croissante et la numérisation, la part de RBI devrait encore augmenter dans les années à venir.

Par technologie

Prise de décision en matière d'analyse des données en temps réel sur les emplacements des actifs pour augmenter la part de l'IA de pointe sur le marché

Par technologie, le est classé en jumeau numérique, Edge AI,Internet des objets (IoT), informatique quantique, évaluation du cycle de vie (ACV), programme d'évaluation de l'état (CAP) avec robots, analyse de données et apprentissage automatique, laser 3D et PAUT, blockchain, AR et VR, BIM et METAVERSE.

Parmi ceux-ci, l’IA de pointe devrait dominer le plus grand marché avec une part de 16,50 % en 2026, tandis que le jumeau numérique devrait connaître la croissance la plus rapide au cours de la période de prévision. Edge AI est très populaire car il offre une prise de décision par analyse de données en temps réel sur les emplacements des actifs. Il permet de réduire les coûts, la latence et la dépendance à l'égard de l'infrastructure cloud en améliorant les capacités prédictives et l'efficacité opérationnelle. Edge AI analyse les données des capteurs en temps réel en identifiant les problèmes potentiels et en prédisant le moment où les actifs sont susceptibles de tomber en panne, minimisant ainsi les temps d'arrêt et facilitant la maintenance proactive.

Les jumeaux numériques constituent le segment qui connaît la croissance la plus rapide car ils agissent comme des répliques virtuelles d’actifs physiques. Leur capacité à simuler divers scénarios contribue àmaintenance prédictive, améliore la prise de décision, offre une surveillance et une agrégation des données en temps réel et facilite l'évaluation des risques, évitant ainsi des réparations et des remplacements coûteux.

Par industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Dépendance envers le maintien de la sécurité et de la fiabilité des conditions offshore pour augmenter la part du segment dans l’industrie pétrolière et gazière

Par industrie, le marché mondial est segmenté en pétrole et gaz (en amont, intermédiaire et en aval), énergies renouvelables (solaire et éolien), mines, aérospatiale, produits chimiques de défense, fermes sidérurgiques, marine (ports et navires), bâtiments résidentiels (proptech intégrées et non intégrées), espaces de bureaux (proptech intégrées et non intégrées), infrastructures et mobilité (tunnels, barrages, ponts, autoroutes,aéroports& aviation civile, transports publics et autres), et autres.

Le segment du pétrole et du gaz est prêt à représentait le marché le plus élevé avec une part de 25,61 % en 2026, et les infrastructures et la mobilité devraient afficher la croissance la plus rapide au cours de la période de prévision. Les solutions AIM sont largement utilisées dans le secteur pétrolier et gazier, car leurs opérations impliquent des activités à haut risque et des dangers environnementaux potentiels tels que des déversements, des fuites et des explosions. Par conséquent, pour éviter de tels incidents, les solutions de gestion de l’intégrité des actifs sont largement utilisées dans le secteur pétrolier et gazier.

La demande d'AIM dans le secteur des infrastructures et de la mobilité augmente rapidement en raison de la demande croissante de transports efficaces et durables, des progrès des technologies de mobilité, de l'urbanisation et d'autres facteurs.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GESTION DE L’INTÉGRITÉ DES ACTIFS

Le marché a été étudié dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Asset Integrity Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Un secteur industriel en expansion pour mener la croissance du marché

L’Amérique du Nord a dominé le marché mondial en 2025, avec une taille de marché de 7,09 milliards de dollars. L’Amérique du Nord est en tête avec la part dominante du marché de la gestion de l’intégrité des actifs en raison de son rôle crucial dans la garantie d’opérations fiables et sûres dans le domaine de l’énergie et des services publics, notamment les centrales électriques, les pipelines et autres infrastructures énergétiques. Dans le secteur pétrolier et gazier, AIM maintient l’intégrité des raffineries, des oléoducs et des gazoducs ainsi que d’autres facteurs critiques.

De même, la croissance des secteurs de la fabrication et de la construction a entraîné une nécessité accrue de garantir la fiabilité et la sécurité des équipements de fabrication, des processus et des infrastructures, telles que les routes, les ponts et les bâtiments.

Le Canada est un important producteur de pétrole et de gaz, et l'Alberta est le plus grand producteur de brut synthétique, conventionnelhuile brute, le gaz naturel et les liquides de gaz naturel. Selon l'Association canadienne des producteurs pétroliers (ACPP), l'industrie du pétrole et du gaz naturel représentait 71,4 milliards de dollars (3,2 %) du produit intérieur brut (PIB) global du Canada en 2022.

NOUS.

Augmenter la production de produits pétroliers pour stimuler la croissance du marché

Les technologies d'inspection avancées, notamment les drones, le balayage laser 3D et les tests non destructifs (CND), offrent des évaluations plus précises et efficaces des actifs. Ces technologies sont capables d'identifier les problèmes à un stade précoce, ce qui minimise les temps d'arrêt et améliore les performances globales des actifs. Le marché américain devrait atteindre 5,33 milliards de dollars d’ici 2026.

En utilisant des technologies telles que les drones pour la surveillance de l’état des structures et les évaluations de l’état, les organisations peuvent réduire considérablement les dépenses d’inspection par rapport aux approches conventionnelles. De plus, l’augmentation de la production, de la consommation et des exportations/importations de produits pétroliers contribue de manière significative à la nécessité de gérer l’intégrité des actifs. Selon l’Energy Information Agency (EIA), en 2023, les États-Unis ont exporté environ 10,15 millions de b/j de pétrole vers 173 pays et 3 territoires américains (Samoa américaines, Porto Rico et îles Vierges américaines). Les exportations de pétrole brut d'environ 4,06 millions de b/j représentaient 40 % du total des exportations brutes de pétrole des États-Unis.

Europe

Plusieurs initiatives stratégiques pour stimuler la demande de solutions AIM en Europe

L'Europe représentait 5,33 milliards de dollars en 2025, soit 21,07 % de la part de marché mondiale, et devrait atteindre 5,63 milliards de dollars en 2026. La présence des principaux fournisseurs d'AIM en Europe, à savoir Bureau Veritas, Intertek Group plc, TechnipFMC plc, SGS Société Générale de Surveillance SA et d'autres, stimule la demande de solutions efficaces de gestion de l'intégrité des actifs en Europe. En outre, diverses initiatives stratégiques telles que les partenariats, les avancées technologiques, l'expansion des activités et autres stimulent la demande de solutions AIM en Europe. Par exemple, en décembre 2024, FORCE Technology, dont le siège est au Danemark, a signé un partenariat stratégique avec Asia Offshore Solutions (AOS) pour améliorer l'accès à la surveillance structurelle, à l'inspection sous-marine avancée et aux services de protection cathodique pour l'industrie offshore australienne. Le marché britannique devrait atteindre 1,4 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,98 milliard de dollars d'ici 2026.

Asie-Pacifique

Des avancées significatives dans les infrastructures et la mobilité pour alimenter la demande de solutions AIM

Le marché de l'Asie-Pacifique était évalué à 7,01 milliards de dollars en 2025, soit 27,72 % du chiffre d'affaires mondial, et devrait atteindre 7,44 milliards de dollars en 2026. Des progrès significatifs dans les domaines des infrastructures et de la mobilité, des espaces de bureaux, des bâtiments résidentiels, du pétrole et du gaz, des produits chimiques et d'autres secteurs stimulent la demande de solutions AIM. Les développements des infrastructures de transport, notamment la construction de chemins de fer à grande vitesse, de routes et d'infrastructures de métro, stimulent la demande de solutions AIM dans cette région. Selon les données publiées par Asian Transport 2030, on estime que d'ici 2030, l'Asie pourrait disposer d'un réseau ferroviaire à grande vitesse de 70 000 km, soit une augmentation d'environ 28 000 kilomètres entre 2020 et 2030. Cela signifie qu'environ 25 % de toute l'expansion ferroviaire en Asie serait constituée de trains à grande vitesse. Le marché japonais devrait atteindre 1,26 milliard USD d'ici 2026, et le marché indien devrait atteindre 1,66 milliard USD d'ici 2026.

En outre, la région connaît un développement robuste en matière d'espaces résidentiels et de bureaux, notamment l'augmentation des espaces de vie commune, de la construction durable et des développements à usage mixte à Séoul, Singapour, Shanghai et ailleurs. L'utilisation des solutions AIM dans ces secteurs offre une plus grande sécurité et fiabilité des actifs, moins de pannes d'équipement, de solides performances commerciales et une réduction des temps d'arrêt imprévus.

Chine

Industrialisation rapide et développement des infrastructures pour stimuler la croissance du marché

La croissance industrielle rapide de la Chine et l'amélioration de ses infrastructures alimentent le besoin d'un fonctionnement fiable, sécurisé et efficace des actifs essentiels dans différents secteurs. Cela englobe des secteurs tels que le pétrole et le gaz, la production d'électricité et la fabrication, où les solutions AIM sont essentielles pour préserver l'efficacité opérationnelle et la sécurité.

L'infrastructure vieillissante dans des secteurs comme l'énergie et la pétrochimie stimule la demande de solutions AIM alors que les entreprises cherchent à prolonger la durée de vie de ces actifs sans compromettre la sécurité. Le besoin croissant de pétrole et de gaz dans la région a conduit à une augmentation des investissements dans le secteur énergétique local, ce qui a encore renforcé le marché AIM. Le marché chinois devrait atteindre 2,17 milliards de dollars d’ici 2026.

l'Amérique latine

Partenariat stratégique entre les sociétés pétrolières et gazières et les fournisseurs de solutions AIM pour stimuler la croissance du marché

En 2025, le marché de l'Amérique latine s'élevait à 1,68 milliard de dollars, soit 6,65 % de la demande mondiale, et devrait atteindre 1,76 milliard de dollars en 2026. Les pays d'Amérique latine, à savoir le Brésil, le Mexique, la Guyane et le Venezuela, représentent une production pétrolière et gazière importante et représentent la deuxième plus grande production pétrolière et gazière au monde. En 2022, la part du pétrole dans l’approvisionnement énergétique total représentait 40,8 %, avec une part mondiale de 6 %.

En outre, les partenariats stratégiques entre les sociétés pétrolières et gazières et les fournisseurs de solutions de gestion de l’intégrité des actifs stimulent la demande sur le marché AIM. Par exemple, en février 2025, Petrobras, dont le siège est au Brésil, a signé un contrat de recherche et développement avec Abyss Solutions. Ce partenariat se concentre sur le déploiement d’une technologie d’inspection autonome sur l’ensemble de la flotte.

Moyen-Orient

Exigence de sécurité opérationnelle des actifs vieillissants dans les industries basées sur le risque pour influencer la croissance du marché

Le marché au Moyen-Orient et en Afrique a atteint 1,15 milliard de dollars en 2025, soit 11,96 % du chiffre d'affaires total du marché, et devrait atteindre 1,2 milliard de dollars en 2026. La région du Moyen-Orient comprend les principaux pays producteurs de pétrole au monde, à savoir l'Arabie saoudite, les Émirats arabes unis, l'Irak, l'Iran et le Koweït. L’Iran, le Qatar et les Émirats arabes unis figurent également parmi les dix premiers pays producteurs de gaz naturel au monde. Environ 95 % de l’électricité du Moyen-Orient est produite à partir de gaz naturelet du pétrole.

En outre, en 2024, les investissements dans le secteur de l'énergie représentaient environ 175 milliards de dollars, les énergies propres représentant 15 % du total des investissements. Alors que la transition énergétique propre, qui vise à réduire la dépendance aux combustibles fossiles, est en cours, de nombreux producteurs de pétrole et de gaz de cette région développent des usines pour construire des sources d'énergie à faible intensité de carbone. Alors que le secteur pétrolier et gazier est soumis à une surveillance croissante en matière de sécurité et d'impact environnemental, conduisant à des réglementations plus strictes, le besoin de gestion de l'intégrité des actifs augmente, ce qui contribue à prévenir les fuites, les accidents et les dommages environnementaux.

Afrique

Croissance substantielle des capacités de production d’électricité pour avoir un impact positif sur la croissance du marché

L’Afrique connaît une croissance substantielle dans les secteurs de la production d’électricité, de la fabrication, des mines, du pétrole et du gaz et des infrastructures. Cette croissance a conduit à une augmentation de la demande de solutions de gestion de l'intégrité des actifs en raison de réglementations strictes liées à la sécurité, à l'efficacité et à la protection de l'environnement.

De plus, les initiatives stratégiques de diverses entreprises, telles que l'investissement, le partenariat et autres, stimulent la demande de solutions de gestion de l'intégrité des actifs. Par exemple, en avril 2024, Petrofac a remporté un contrat de services techniques auprès de la Compañía Nacional de Petróleos de.

Guinea Ecuatorial (GEPetrol), la compagnie pétrolière nationale de Guinée équatoriale, soutiendra les opérations de l'actif offshore du bloc B de la région.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché tirent parti de diverses stratégies pour acquérir un avantage concurrentiel

Le marché mondial est en grande partie fragmenté, avec des acteurs clés opérant dans le secteur. À l’échelle mondiale, SGS Société Générale de Surveillance SA domine le marché. En novembre 2021, Supply Chain Tracking (SCT) Technology a signé un accord avec SGS pour fournir l'application de gestion des consignations « tag, track and trace » (CMA 3T) afin d'améliorer le service SGS OMNIS Electronic Cargo Tracking. SGS OMNIS offre aux utilisateurs un suivi immédiat pour garantir que les marchandises sont en mouvement et préserver leur qualité tout en naviguant dans différentes régions, à travers les pays et dans les zones réglementées par les douanes.

Liste des principales sociétés de gestion de l’intégrité des actifs présentées dans le rapport

- SGS Société Générale de Surveillance SA(Suisse)

- TÜV SÜD (Allemagne)

- TWI Limitée(ROYAUME-UNI.)

- Intertek(ROYAUME-UNI.)

- Aker Solution (Norvège)

- Bureau Véritas (France)

- Oceaneering International, Inc. (États-Unis)

- Applus+ (Espagne)

- Genesis Oil and Gas Consultants Ltd. (Royaume-Uni)

- Groupe ABS (États-Unis)

- L&T Hydrocarbon Engineering (Inde)

- Ingénierie de l’intégrité des actifs (EAU)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025-Intertek a réalisé une évaluation approfondie des risques concernant cinq câbles d'exportation d'énergie éolienne offshore dans la mer du Nord et la Baltique, qui a été réalisée pour le compte du gestionnaire de réseau de transport danois Energinet. Ces câbles relieront l'énergie éolienne offshore des parcs éoliens de la mer du Nord I, Kattegat et Kriegers Flak II au continent danois, renforçant ainsi l'engagement du Danemark en faveur des énergies renouvelables. Dans le cadre de la portée du projet, Intertek Metoc a réalisé une étude d'évaluation de l'enterrement (BAS) complète. Cette recherche a évalué différentes techniques d'installation de câbles afin d'identifier la méthode la plus efficace pour garantir la sécurité et la fonctionnalité des câbles.

- Décembre 2024-TÜV SÜD a formé une alliance stratégique avec SustainCERT pour améliorer sa plateforme de vérification numérique. La plateforme SustainCERT est la seule plateforme de vérification numérique pour les organismes de validation/vérification (VVB). Les deux sociétés uniront leurs connaissances pour relever les défis d'un marché du carbone en expansion rapide en numérisant les processus de vérification en utilisant la science des données etIntelligence artificielle (IA). Cela améliorera l’efficacité, la transparence et la fiabilité des processus de validation et de vérification, conduisant à une plus grande intégrité des marchés du carbone.

- Octobre 2023-Aker Solutions, SLB et Subsea7 ont annoncé la finalisation de leur coentreprise précédemment déclarée. La nouvelle entreprise, baptisée OneSubsea, favorisera l'innovation et l'efficacité dans la production sous-marine en aidant les clients à accéder aux réserves et en minimisant le temps de cycle. One Subsea comprend les opérations sous-marines de SLB et Aker Solutions' Solutions, qui présentent un large portefeuille technologique complémentaire pour la production et le traitement sous-marins, une échelle et une capacité de fabrication exceptionnelles, un accès à une expertise de premier plan dans les domaines du réservoir et du numérique, des capacités uniques d'intégration des pores au processus et des capacités de recherche et développement améliorées.

- Juillet 2020-SGS a annoncé l'ouverture de son laboratoire de géochimie commerciale de pointe à Tarkwa, au Ghana. Le laboratoire peut traiter de 50 000 à 60 000 échantillons par mois et devrait remplacer l'installation existante, améliorant ainsi considérablement la capacité de traitement des échantillons, de la préparation à l'analyse finale. Cela permettra à l'entreprise d'effectuer la préparation des échantillons pour les échantillons de contrôle de teneur et d'exploration, nous permettant ainsi de respecter les délais d'exécution stricts exigés par nos clients.

- Mars 2020-KTT a conclu un protocole d'accord avec TWI Technology Group pour faire progresser le marché VN pour ses logiciels et services de gestion de l'intégrité des installations. Le logiciel de gestion de l'intégrité de TWI fournira une solution de nouvelle génération pour les systèmes de gestion de l'intégrité des actifs : automatiser les procédures d'évaluation de la rupture et de la fatigue, cibler et planifier efficacement les inspections et la maintenance, ainsi que l'évaluation de la durée de vie.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

En mars 2024, Imrandd, basé à Aberdeen, un cabinet de conseil spécialisé dans les données et l'ingénierie industrielles, a présenté ALERT, une solution d'intégrité des actifs optimisée par l'IA, après avoir obtenu un investissement de 1 277,91 millions de dollars. Ce logiciel de pointe, conçu pour améliorer la gestion des actifs tout en minimisant le temps et les coûts d'inspection, facilite la surveillance en temps réel des risques de corrosion, permettant ainsi aux organisations de prendre des mesures proactives. Imrandd a obtenu un financement supplémentaire du Net Zero Technology Center pour aider à la progression de ce projet.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de la gestion de l’intégrité des actifs fournit un aperçu détaillé du marché et se concentre sur des aspects clés tels que les principales entreprises et leurs opérations offrant des solutions de gestion de l’intégrité des actifs. En outre, le rapport offre un aperçu des tendances et de la technologie du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de6,35%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par solution

|

|

Par technologie

|

|

|

Par industrie

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 26,68 milliards de dollars en 2026.

Le marché devrait croître à un TCAC de 6,35 % au cours de la période de prévision.

Le segment du pétrole et du gaz domine le marché.

La taille du marché nord-américain s’élevait à 7,09 milliards de dollars en 2025.

Demande croissante de sécurité opérationnelle et d’efficacité dans tous les secteurs pour stimuler le marché

TUV SUD, Applus+ (Espagne), Genesis Oil and Gas Consultants Ltd. (Royaume-Uni), ABS Group (États-Unis) et d'autres comptent parmi les principaux acteurs du marché.

La taille du marché mondial devrait atteindre 41,06 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 609

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés