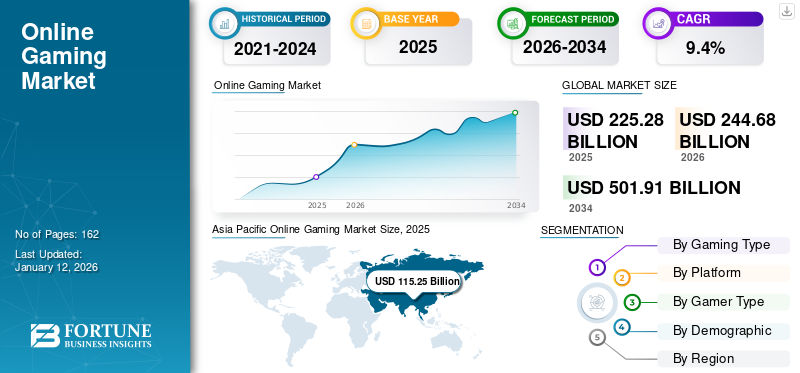

世界のオンラインゲーム市場規模は2025年に2,252億8,000万米ドルと評価され、2026年の2,446億8,000万米ドルから2034年までに5,019億1,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.4%を示すと予測されている。アジア太平洋地域は2025年に51.2%のシェアで世界市場を支配した。

オンラインゲームとは、インターネットを介して他のプレイヤーと協力または対戦しながらビデオゲームをプレイする形態を指す。オンラインゲームは、プレイステーション、Xbox、Nintendo Switchなどの専用ゲーム機に加え、PC、ノートパソコン、携帯電話など様々なデバイスでアクセス可能である。これによりプレイヤーは異なるスキルレベルの対戦相手と競い合い、自身のゲーミング 体験を高め、達成感をもたらします。

さらに、市場成長に伴いマイクロトランザクション(課金要素)が普及。プレイヤーはゲーム内アイテムや強化要素を購入でき、 ゲーム開発者の収益向上に寄与しています。また、アップデートやダウンロードコンテンツの継続的な提供を可能にし、発売後も長期間にわたりゲームの魅力を維持しています。

アクティビジョン・ブリザード、エレクトロニック・アーツ(EA)、テンセントといった主要企業は、強力な知的財産ポートフォリオとイノベーションへの注力により市場で際立っており、他社に対する優位性を確立しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のオンラインゲーム市場インサイト

日本のオンラインゲーム市場は、高度なネットワーク環境と豊かなコンテンツ文化を背景に、さらなる拡大が期待されています。多くの企業が、没入感の高いプレイ体験、クロスプラットフォーム化、コミュニティ形成の強化などを通じて、利用者の多様なニーズに応える取り組みを進めています。世界的にオンラインエンターテインメントが進化する中、日本市場においては、先端技術を活用し、魅力的なユーザー体験と持続的な成長機会を生み出すための重要な局面を迎えています。

生成AIの影響 生成AI機能の導入が市場成長を促進

生成AI をオンラインゲームに統合することで、ゲーム制作とプレイヤーエンゲージメントが向上します。AIシステムは複雑な環境、レベル、キャラクター、さらには完全なストーリーラインさえも生成でき、ゲーム開発にかかる時間と費用を削減します。これにより開発者はより創造的な要素に集中でき、魅力的なゲーム環境を構築できます。例えば、

2024年3月 、 ユービーアイソフトはプレイヤー向け初の生成AIプロトタイプとなる「NEO NPC」を発表しました。これはプレイヤーと非プレイヤーキャラクター(NPC)の関わり方を変え、生成AI要素を取り入れた新たなゲームプレイの可能性を開くものです。

このように生成AIは、よりダイナミックで没入感があり効率的なゲーム体験の提供に貢献します。こうした生成AIの利点がオンラインゲーム市場の成長を促進しています。

オンラインゲーム市場の動向 クラウドゲーミングの成長が市場の主要トレンドに

クラウドゲーミング は、高価なゲームハードウェアの必要性を排除することでゲーム業界を変革しています。従来、プレイヤーは最新の高性能ゲームを実行するために強力なコンソールやPCを必要としていました。しかし、クラウドゲーミングサービスを利用すれば、スマートフォン、タブレット、スマートTVなどのデバイスに直接ゲームをストリーミングできます。例えば、

2024年11月、 サムスンは北米でモバイルクラウドゲーミングプラットフォームを初導入しました。このプラットフォームにより、サムスンのGalaxyスマートフォンユーザーは、デバイスにダウンロードする必要なく、クラウド経由でAndroidゲームをストリーミング再生・プレイできるようになります。Androidゲームをクラウド経由でストリーミング再生できるようになり、端末へのダウンロードが不要になります。

クラウドゲーミングとゲームストリーミングが発展を続ける中、ゲーム開発者とストリーミングサービス間の提携や協業がさらに進むと予想されます。

市場動向 市場推進要因 スマートフォン普及の拡大が市場成長を促進する見込み

モバイル技術の発展に伴い、現代のスマートフォン は、高性能プロセッサ、高リフレッシュレートディスプレイ、先進的なGPUを搭載し、高品質なグラフィックスと没入感のあるゲーム体験をサポートしています。

例えば、

2024年11月、 ASUSのゲーミングブランド「Republic of Gamers(ROG)」は新型「ROG Phone 9」を発表。クアルコム・スナップドラゴン8エリートモバイルプラットフォームとROG GameCool 9冷却システムを統合した端末である。

これにより開発者はモバイル端末上でコンソール並みのゲーム体験を実現可能となり、カジュアルゲーマーからコアゲーマーまでを惹きつけている。例えば、

2024年1月、 マイクロソフトは タッチ操作をXboxモバイルアプリケーションに統合する計画を発表し、ユーザーがコンソールをリモートで管理し、スマートフォンやタブレットでゲームを楽しめるようにしました。

上記の棒グラフは、スマートフォン利用の増加がオンラインゲーム業界における大きな需要を牽引し続け、モバイルゲームがゲームエコシステム内で最大の収益源の一つとなることを示しています。

市場の制約要因 オンラインゲームにおけるサイバーセキュリティとデータプライバシーの問題は市場成長を阻害する可能性がある

オンラインゲームの人気が高まるにつれ、サイバーセキュリティ とデータプライバシーの問題が、ゲーマーとゲーム開発者にとって重大な課題として浮上しています。サイバー犯罪者はセキュリティの脆弱性を悪用し、ユーザーアカウントに不正アクセスするケースが頻発しており、その結果、個人情報の盗難、金融詐欺、個人情報漏洩が発生しています。例えば、

ノートン・ライフロック によれば、インドのゲーマーの75%がゲームアカウントへのサイバー攻撃を経験しています。このうち35%はゲーム機器上で悪意のあるソフトウェアを検知し、29%はゲームアカウントへの不正アクセスを検知しました。

偽サイト、なりすまし詐欺、マルウェア攻撃は、警戒心の低いユーザーから機密データを盗む手段として一般的です。さらに、ハッキングツールや不正ソフトによるオンラインゲームでの不正行為は、フェアプレイを損ない、ゲーム体験に悪影響を及ぼします。例えば、

業界レポートによると、2022年7月から2023年7月にかけて 、世界のゲーミングコミュニティに対して400万件以上のサイバー攻撃が仕掛けられました。そのうち30,685件は、人気ゲーム、チート、MOD、その他のゲーム関連ソフトウェアのファイル名を標的としたものでした。これにより、世界中で192,000人以上のゲーマーが影響を受けました。

市場機会 ブロックチェーンとプレイ・トゥ・アーン(P2E)ゲームが収益性の高い市場機会を創出

ブロックチェーン技術はプレイ・トゥ・アーン(P2E)モデルを導入し、プレイヤーがゲームプレイを通じて暗号通貨 やNFTなどの現実世界の報酬を獲得できるようにすることで、ゲーム市場に新たな機会を提供しています。例えば、

2024年11月 、ヘデラギルドゲーム(HCG)はブロックチェーンP2Eゲーム「スライムワールド」の大規模アップデートを実施。このゲームでは、プレイヤーがNFTを駆使し、無限モードでダークスライムの攻撃からスライムキャラクターを守る。全世界で300万ダウンロードを達成している。

この経済的インセンティブは、特に収入機会が限られた地域において、何百万人ものプレイヤーを惹きつけ、デジタル経済に参加するユニークな手段を提供しています。

セグメンテーション分析 ゲームタイプ別インサイト MMORPGは広大で複雑な仮想世界を提供するため市場で優位性を維持

ゲームタイプ別に見ると、市場はファーストパーソン・シューティングゲーム(FPS)、マルチプレイヤー・オンライン・バトルアリーナ(MOBA)ゲーム、大規模多人数参加型オンラインロールプレイングゲーム(MMORPG)、バトルロワイヤルゲーム、リアルタイムストラテジーゲーム(RTS)、オンラインカジノゲーム、その他(プレイヤー対環境(PvE))に分類される。

2024年にはMMORPGが最大の市場シェアを占め、プレイヤーに広大で複雑な仮想世界を提供。個人が探索、クエスト達成、戦闘、武器発見、アイテム作成を行える環境を実現。この世界を中心にフォーラムやコミュニティが形成され、絶え間ない経験の共有と協力が行われている。

予測期間中、マルチプレイヤーオンラインバトルアリーナ (MOBA)ゲームは、予測期間中に最高のCAGRで成長すると予想されています。これは、グラフィックの向上、複雑なゲームプレイ、リアルな物理演算といった新機能を取り入れているためです。このジャンルの強いコミュニティエンゲージメントと競争的な性質がその人気を牽引しています。さらに、クロスプラットフォームプレイやゲーム内課金におけるイノベーションが、その成長をさらに加速させると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム別インサイト モバイル端末はアクセスの容易さから市場を主導する見込み

プラットフォームタイプ別では、市場は携帯電話、PC、コンソール、その他(AR/VR)に二分される。

携帯電話は2024年に最大の市場シェアを記録し、広範なアクセス性、手頃な価格、技術的進歩により、調査期間中最も高いCAGRで成長すると予測されています。移動中のゲームプレイの容易さとモバイルデバイスの機能向上により、従来型プラットフォームと競合する高品質なゲーム体験が可能になりました。このセグメントは2025年に36%の市場シェアを獲得する見込みです。さらに、モバイルゲーマー数の増加もこの傾向を後押ししている。例えば、

業界レポートによると、2023年時点で 、世界のモバイルゲームユーザー数は19億人を超えた。2027年までにこの層は23億人に達し、3億9800万人の増加が見込まれる。

コンソールは、ネット接続機能、タッチスクリーン、内蔵カメラなどの先進機能を備えているため、予測期間中に9.88%という高いCAGRで成長すると見込まれています。高性能ゲームハードウェアへの需要増加に加え、グラフィック技術の進歩やシームレスなクロスプラットフォーム統合が、その普及をさらに促進しています。

ゲーマータイプ別インサイト リラクゼーションや娯楽への関心の高まりがカジュアルゲーマーセグメントの成長を促進

ゲーマータイプ別では、市場はカジュアルゲーマー、ハードコアゲーマー、プロゲーマー、ソーシャルゲーマー、シングルプレイヤー愛好家、マルチプレイヤー愛好家に区分される。

2024年時点で、カジュアルゲーマーが最大の市場シェアを占めました。ハードコアゲーマーやプロゲーマーとは異なり、カジュアルゲーマーは競争やスキル習得ではなく、リラクゼーションや娯楽としてゲームを楽しんでいます。この層には、忙しいスケジュールに合う短時間で没頭できるプレイを好む、社会人から学生、さらには高齢世代まで、多くのプレイヤーが含まれます。このセグメントは2025年に市場シェアの28%を占めると予測されている。さらに、ゲーム企業によるカジュアルゲームへの最近の投資がセグメント成長を後押ししている。例えば、

2024年12月 、Kraftonはインドをテーマにしたキャラクターが登場するカジュアルゲーム『CookieRun』のリリースを発表しました。同社は2025年に3~4本の新作ゲームをリリースする計画であり、 今後12~18ヶ月でインドのゲーム・エンターテインメント系スタートアップ企業に対し、Krafton India Gaming Incubatorプログラムを通じて資金提供を行う。

ハードコアゲーマーは、知識豊富で活動的、かつビデオゲーム に熱心に取り組む個人であるため、調査期間中に12.49%という最高のCAGRで成長すると予測されています。複雑なゲームプレイの仕組みを習得し、業界のトレンドを常に把握し、競技ゲームイベントに参加する彼らの献身的な姿勢が、この成長をさらに加速させています。

人口統計学的インサイト別 購買力の向上により、25~34歳の若年層が市場を牽引

人口統計別では、市場は子ども(12歳未満)、ティーン(13~17歳)、若年成人(18~24歳)、 成人(25-34歳)、中年(35-54歳)、高齢者(55歳以上)に分類される。

2024年には成人層(25-34歳)が最大の市場シェアを占めた。可処分所得の増加と購買力の向上により、成人はハイエンドなゲーム機器、ゲーム内課金、サブスクリプションサービスに自主的に投資できる。さらに、この年齢層は現代ゲームが台頭した時代に育ったため、ゲーム文化への強い関与とノスタルジーが生まれています。仕事と余暇のバランスを取る能力も、特にバトルロイヤル、MMO、eスポーツ タイトルなどの競争的・戦略重視型ゲームへの持続的な参加に寄与している。このセグメントは2025年に市場シェアの27%を占めると予測される。

中年層(35~54歳)は、他の活動に加えてリラックスや趣味としてゲームをプレイするため、調査期間中に12.44%という最高のCAGRで成長すると予測されています。仕事と私生活の責任を両立させる彼らは、自身のスケジュールに合う手軽で没入感のあるゲーム体験を好みます。

オンラインゲーム市場の地域別展望 地理的には、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されます。

アジア太平洋地域

Asia Pacific Online Gaming Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に997億米ドル、2024年には1,068億8,000万米ドルと最大の市場シェアを占めました。スマートフォンの普及と低価格データプランにより、モバイルゲームが地域内の幅広い層に普及しています。中国市場は拡大を続けており、2025年には489億2000万米ドルに達すると予測されている。さらに、コアゲーマーはゲームプレイに多大な時間と資金を投じ、数百万のオンラインフォロワーに向けてゲームプレイをライブ配信している。これはアプリ内課金数の増加に直結している。例えば、

Redseer調査によれば、2022年には インドのハードコアゲーマーの60%がアプリ内課金を利用しており、これはカジュアルゲーマーの3倍に相当します。調査では、カジュアルゲーマーの77%がゲームサブスクリプションのみに支出していることが明らかになりました。一方、インドのハードコアゲーマーの58%は、完全なゲーム体験を得るためにアプリ内課金を最も行う傾向にあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロイター通信によれば、中国の市場成長率は特に注目に値する。同国のゲーマー数は前例のない規模で、2023年には6億6800万人に達した。中国におけるゲーム文化の広範な魅力と普及が、市場の規模と可能性を支えている。インドは2025年に125億8000万米ドルの市場価値に達すると予測され、 一方、日本は同年に182億2000万米ドルの市場規模が見込まれている。

北米 北米は予測期間中、安定したCAGRで成長すると見込まれており、主に米国が牽引する。北米は先進的なデジタルインフラ、高いインターネット普及率、そして強いゲーム文化に支えられている。

米国はオンラインゲーム市場シェアの大半を占め、収益創出と技術進歩において主要な役割を果たしている。広範なゲーマー層を背景に、米国は特にモバイル、クラウド、eスポーツ分野においてオンラインゲーム普及の最前線に位置している。米国市場は2025年に408億9000万米ドルに達すると推定される。

例えば、

米国消費者技術協会(CTA)の調査によると、米国ゲーマーの61%が複数のデバイスでゲームを楽しんでいる。この調査はビデオゲームに関する消費者の嗜好を把握するため、米国の成人とティーンエイジャー2,703人を対象に実施された。

南米 南米諸国では、市場シェアがかなりのCAGRで成長すると予測されています。南米諸国は収益拡大のため、デジタル化を通じてスポーツ・エンターテインメント産業に多額の投資を行っています。

ヨーロッパ ヨーロッパは2025年に318億8000万米ドルの規模に達すると予測される第3位の市場です。欧州各国は、責任あるギャンブルの促進、消費者保護、不正防止を目的として規制体制の改善を進めている。英国市場は拡大を続けており、2024年には58億1,000万米ドルに達すると推定される。さらに、消費者の間でモバイルベッティングへの移行傾向が見られ、モバイル利用に特化したベッティングアプリやウェブサイトへの需要が高まっていることを示している。欧州議会は、ビデオゲームとeスポーツ分野の重要性を認識し、包括的な長期戦略を策定するよう欧州委員会と理事会に要請した。こうした取り組みは予測期間を通じて欧州ゲーム市場の成長を促進すると見込まれる。ドイツ市場は2025年に66億5000万米ドル規模に達する見込みで、フランス市場は同年に46億9000万米ドル規模と評価される。

中東・アフリカ地域 中東・アフリカ地域は第4位の市場規模であり、2025年には140億4,000万米ドルに達すると予測されています。2025年には140億4000万米ドルの規模に達すると予測されている。この成長は、サウジアラビアが2025年に初のオリンピックeスポーツ大会を開催予定であることに牽引されている。ITP.NETによれば、同地域には3億7700万人以上のゲーマーが居住しており、エジプト、UAE、サウジアラビアが業界の進歩をリードしている。進歩を牽引している。若年層人口とデジタル技術への投資増加が、『フォートナイト』や『PUBG』といったシングルプレイヤー・マルチプレイヤーゲーム両方の人気上昇を後押ししている。例えば、

UAE消費者市場スナップショットによれば、UAE人口の77%がオンラインゲームを利用しており、主に25~44歳層が中心である。サウジアラビアでは人口の半数以上が参加しており、特に女性ゲーマーの割合が顕著である。

GCC市場は2025年までに45億9000万米ドルの規模に達すると予測されている。

競争環境 主要業界プレイヤー 主要市場プレイヤーは、変化する技術に対応するため、戦略的提携、合併、買収を継続的に実施している。

市場プレイヤーは、より自動化された技術主導型の取引管理ソリューションへの需要増加に伴い、製品ポートフォリオを拡大している。パートナーシップ、合併、買収など様々な事業戦略を実施し、グローバルな事業拡大を図っている。

オンラインゲーム市場の主要プレイヤー

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

市場は統合が進んでおり、上位プレイヤーが市場シェアの36%を占めています。主要プレイヤーは、新製品開発、アップグレード、新たな地理的領域へのポートフォリオ拡大、および他プレイヤーとの提携に注力し、異なる地域での事業プレゼンス拡大を図っています。

主要オンラインゲーム企業一覧:

アクティビジョン・ブリザード・エンターテインメント(米国)

セガサミーホールディングス(日本)

バンダイナムコホールディングス(日本)

ソニー株式会社(日本)

テンセント・ホールディングス(中国)

エレクトロニック・アーツ(米国) ユービーアイソフト(フランス)

NEXON株式会社(日本)

NCSOFT株式会社(韓国)

Amazon.com, Inc.(米国)

スクウェア・エニックス・ホールディングス株式会社(日本)

Apple Inc. (米国)ロビオ・エンターテインメント株式会社 (フィンランド)

株式会社カプコン (日本)

ガンホー・オンライン・エンターテイメント株式会社 (日本)ポップリーチ・コーポレーション (カナダ)

テイクツー・インタラクティブ・ソフトウェア社 (米国)

NetEase, Inc (中国)

Valve Corporation (米国)

Epic Games, Inc (米国)

Supercell Oy (フィンランド)

業界の主な動向: 2024年11月: テンセント傘下のLightspeed Studiosは、スクウェア・エニックスとの共同開発により、モバイル端末向けに再構築されたMMORPG『ファイナルファンタジーXIV』の新作『ファイナルファンタジーXIV モバイル』を発表。原作のストーリーと戦闘コンテンツを忠実に再現しつつ、操作の簡略化とちびキャラ風のキャラクターデザインを採用。

2024年10月: ユービーアイソフトは、アクティビジョン・ブリザードとの間で『コール オブ デューティ』シリーズのクラウドストリーミング権利を今後15年間にわたり取得する契約を発表。これにより、世界中のより多くのプレイヤーへのアクセス拡大が図られる。

2024年5月: Amazon Gamesがルーマニア・ブカレストに新たなゲーム開発スタジオを開設。ブカレストは欧州におけるゲーム開発拠点として知られている。新スタジオは今後Amazon Gamesのゲームポートフォリオを支えることを目指す。

2023年9月: Criterion GamesがEAエンターテインメントに合流。Criterion GamesはBattlefieldスタジオ群に加わりました。EA Entertainmentは進行中の『Battlefield 2042』ゲームにおける協業を目指しています。Criterionは『Battlefield』、『Battlefront』、『Burnout』シリーズで広く知られています。

2023年3月: バンダイナムコエンターテインメントはゲーム技術スタートアップ2社への投資を発表。米国拠点のDeepmotionとインド拠点のSuperGamingに投資。全てのパートナーと連携し、エンターテインメントの未来を構築することを目的としている。

投資分析と機会 オンラインゲームへの戦略的投資は、市場プレイヤーに重要なビジネス機会を提供する。事業プレゼンスの拡大、世界経済の活用、事業多角化を支援する。投資は主要プレイヤーの能力強化や新たな知的財産(IP)の開発にも寄与する。

レポートのカバー範囲 本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

属性

詳細

研究期間

2021~2034年

基準年

2025

推定年

2026

予測期間

2026~2034年

歴史的時代

2021-2024

成長率

2026年から2034年までのCAGRは9.4%

ユニット

価値(10億米ドル)

セグメンテーション

ゲームの種類別

一人称視点シューティングゲーム(FPS) マルチプレイヤーオンラインバトルアリーナ(MOBA)ゲーム 大規模多人数同時参加型オンラインロールプレイングゲーム(MMORPG) バトルロワイヤルゲーム リアルタイムストラテジーゲーム(RTS) オンラインカジノゲーム その他(プレイヤー対環境(PvE))

プラットフォーム別

ゲーマータイプ別

カジュアルゲーマー ハードコアゲーマー プロゲーマー ソーシャルゲーマー シングルプレイヤー愛好家 マルチプレイヤー愛好家

人口 統計別

子供(12歳未満) 10代(13~17歳) 若者(18~24歳) 成人(25~34歳) 中年(35~54歳) シニア(55歳以上)

地域別

北米(ゲームタイプ別、プラットフォーム別、ゲーマータイプ別、人口統計別、国別) ヨーロッパ(ゲームタイプ別、プラットフォーム別、ゲーマータイプ別、人口統計別、国別)

英国 ドイツ フランス イタリア スペイン ロシア ベネルクス 北欧諸国 その他のヨーロッパ

アジア太平洋地域(ゲームタイプ別、プラットフォーム別、ゲーマータイプ別、人口統計別、国別)

中国 インド 日本 韓国 ASEAN オセアニア その他のアジア太平洋地域

中東およびアフリカ(ゲームタイプ別、プラットフォーム別、ゲーマータイプ別、人口統計別、国別)

七面鳥 イスラエル GCC 北アフリカ 南アフリカ その他の中東およびアフリカ

南米(ゲームタイプ別、プラットフォーム別、ゲーマータイプ別、人口統計別、国別)

レポートで紹介されている企業

Activision Blizzard Entertainment, Inc.(米国)、セガサミーホールディングス株式会社(日本)、バンダイナムコホールディングス株式会社(日本)、ソニー株式会社(日本)、Electronics Arts Inc.(米国)、Tencent Holdings Limited(中国)、Ubisoft Entertainment(フランス)。