Tamanho do mercado de sequenciamento de DNA, análise de participação e indústria, por produtos e serviços (produtos {equipamentos e consumíveis} e software e serviços), por técnica (sequenciamento Sanger, sequenciamento de próxima geração e sequenciamento de terceira geração), por tipo (sequenciamento completo do genoma/exoma, epigenômica, sequenciamento direcionado, metagenômica e outros), por aplicação (descoberta e desenvolvimento de medicamentos, diagnóstico, medicina personalizada e outros), por Usuário final (empresas farmacêuticas e de biotecnologia, centros de diagnóstico, institutos a

PRINCIPAIS INFORMAÇÕES DE MERCADO

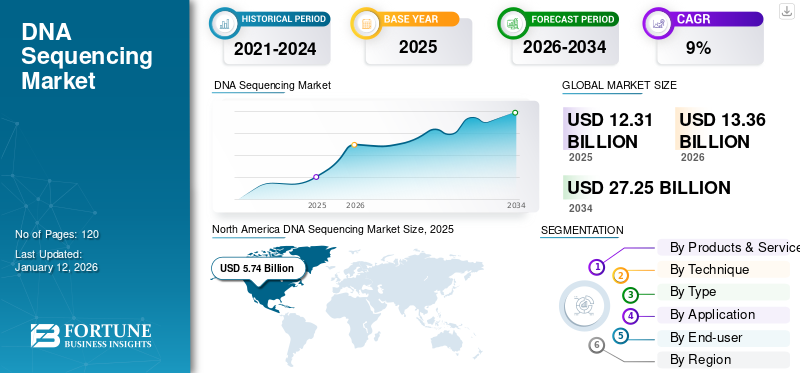

O tamanho global do mercado de sequenciamento de DNA foi avaliado em US$ 12,31 bilhões em 2024. O mercado deve crescer de US$ 13,36 bilhões em 2026 para US$ 27,25 bilhões até 2034, exibindo um CAGR de 9,32% durante o período de previsão. A América do Norte dominou o mercado de sequenciamento de DNA com uma participação de mercado de 46,63% em 2025.

O sequenciamento de DNA é o processo de determinação da ordem precisa dos nucleotídeos nas moléculas de DNA, o que é crucial para identificar mutações clinicamente significativas associadas a doenças. Esta tecnologia tem aplicações de longo alcance, incluindo descoberta e desenvolvimento de medicamentos, avaliação da resposta ao tratamento,medicina personalizada, biologia evolutiva e ciência forense. O mercado de sequenciamento de DNA tem experimentado um crescimento significativo devido à comercialização do método de sequenciamento Sanger pela Applied Biosciences. As inovações nas tecnologias de sequenciamento de nucleotídeos impulsionaram a expansão do mercado, permitindo uma adoção mais ampla em biologia molecular em diversas aplicações. O surgimento do sequenciamento de próxima geração (NGS) e das tecnologias de sequenciamento de terceira geração suplantou amplamente os métodos de primeira geração, oferecendo recursos de alto rendimento, resultados rápidos, economia e a capacidade de analisar milhões de sequências simultaneamente. Esses avanços permitem a detecção precisa de variantes de baixa frequência, acelerando o desenvolvimento de tecnologias modernas de sequenciamento.

Os recentes avanços na pesquisa genômica estão acelerando significativamente o crescimento do mercado de sequenciamento de DNA. Os principais factores que contribuem para esta expansão incluem a crescente procura por parte dos pacientes demedicina de precisãonas regiões desenvolvidas, aumento dos investimentos na indústria, aumento das aprovações regulatórias, extensas iniciativas de pesquisa e desenvolvimento, introdução de produtos, serviços e ferramentas de bioinformática inovadores.

- Por exemplo, em janeiro de 2024, a Orchid lançou um serviço comercialmente disponível de sequenciamento do genoma completo, conhecido como Teste Genético Pré-implantação (PGT), destinado a avaliar o risco de doenças genéticas em embriões de fertilização in vitro.

Além disso, espera-se que iniciativas estratégicas dos participantes da indústria para expandir o uso de tecnologias de sequenciamento de DNA em mercados emergentes impulsionem o crescimento do mercado. Illumina, Inc., Thermo Fisher Scientific Inc., Oxford Nanopore Technologies plc. e PacBio são alguns dos principais players que operam no mercado com instrumentos avançados, consumíveis e software.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de sequenciamento de DNA PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 12,31 bilhões

- Tamanho do mercado em 2026: US$ 13,36 bilhões

- Tamanho do mercado previsto para 2034: US$ 27,25 bilhões

- CAGR: 9,32% de 2026–2034

- A América do Norte dominou o mercado de sequenciamento de DNA com uma participação de 46,63% em 2025.

- O segmento de Produtos deverá responder pela maior participação de mercado de 63,29% em 2026.

- O segmento de Sequenciamento de Próxima Geração (NGS) deverá deter uma participação de 85,99% em 2026.

Ásia-Pacífico

A Ásia-Pacífico atingiu 2,36 mil milhões de dólares em 2025, impulsionada por investimentos crescentes na investigação genómica e em infraestruturas de saúde.

América do Norte

A América do Norte foi responsável por 5,74 mil milhões de dólares em 2025, apoiada por fortes investimentos em I&D e pela presença dos principais intervenientes da indústria.

Europa

A Europa capturou 23,51% do mercado global em 2025, impulsionada pela crescente procura de diagnósticos genómicos e iniciativas de investigação governamentais.

NÓS.

Prevê-se que o mercado dos EUA atinja 5,59 mil milhões de dólares até 2026, impulsionado pela investigação avançada em biotecnologia e pela inovação contínua de produtos.

Japão

O mercado japonês é impulsionado pela crescente adoção da medicina de precisão e pela expansão das iniciativas de pesquisa genômica.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Aumentando o sequenciamento completo do genoma para impulsionar o crescimento do mercado

O crescimento do sequenciamento clínico do genoma completo (WGS) é um catalisador significativo para o mercado de sequenciamento de DNA, impulsionado pelo avanço tecnológico e pela crescente demanda por medicina personalizada. Esta tendência é ainda apoiada pela diminuição dos custos de sequenciação, pelo aumento da prevalência de doenças genéticas e pela utilização crescente de WGS em diagnósticos clínicos, planeamento de tratamento e monitorização de doenças.

- Por exemplo, um estudo publicado em Janeiro de 2025 por investigadores da Oxford Population Health afirmou que o WGS levou a novos diagnósticos para 25% dos participantes, com 14% destes diagnósticos ocorrendo em regiões genómicas que os métodos convencionais não podem analisar. O estudo envolveu o sequenciamento de 100 mil genomas de aproximadamente 85 mil pacientes do NHS afetados por câncer e doenças raras.

Capacidades aprimoradas na identificação de variações genéticas permitem que os prestadores de cuidados de saúde ofereçam terapias personalizadas, melhorando os resultados dos pacientes e acelerando a adoção de tecnologias genômicas. Além disso, espera-se que quadros regulatórios de apoio e o aumento do financiamento para a pesquisa genômica facilitem o uso rotineiro do sequenciamento completo do genoma na prática clínica, impulsionando ainda mais a trajetória de crescimento do mercado de sequenciamento de DNA.

Além disso, a expansãogenômicaEspera-se que a pesquisa, o aumento da demanda por medicina personalizada, o uso de dados de sequenciamento nos processos de descoberta e desenvolvimento de medicamentos e os avanços tecnológicos nas plataformas de sequenciamento alimentem o crescimento do mercado.

Restrições de mercado

Falta de pessoal de testes qualificado para impedir o crescimento do mercado

Um dos desafios significativos que impedem a expansão do mercado de sequenciação de ADN é a escassez de pessoal qualificado, especialmente em regiões emergentes. A escassez de pessoal treinado embioinformáticae a genómica representa uma barreira significativa à implementação eficaz de tecnologias de sequenciação de ADN. Além disso, a complexidade da análise de dados exige conhecimento especializado em sequenciamento de DNA, tornando difícil para as empresas aproveitarem totalmente os avanços no sequenciamento. Além disso, o erro nos resultados do sequenciamento agrava ainda mais o crescimento do mercado. Por exemplo, um estudo publicado na PLoS One em setembro de 2019 relatou uma taxa de falsos positivos de 1,3% em painéis NGS, com algumas plataformas exibindo taxas de erro tão altas quanto 20-40% no tamanho da amostra de 20.000. Tais imprecisões podem reduzir a confiança nas tecnologias de sequenciamento e limitar a sua adoção generalizada.

OPORTUNIDADES DE MERCADO

Aumento da demanda por aplicações clínicas e medicina personalizada para estimular o desenvolvimento do mercado

O papel do sequenciamento de DNA na medicina personalizada abriu oportunidades significativas no mercado de sequenciamento de DNA, especialmente à medida que os avanços na tecnologia melhoram a compreensão dos preditores genéticos de doenças. O sequenciamento de DNA desempenha um papel fundamental na identificação de variações genéticas em diversas doenças, orientando decisões de tratamento e melhorando estratégias de prevenção de doenças. À medida que a medicina personalizada continua a ganhar força, espera-se que a dependência da sequenciação de ADN cresça, o que criará oportunidades significativas para os intervenientes no mercado inovarem e expandirem as suas ofertas. Além disso, aumentaram as parcerias entrefarmacêuticoempresas e instituições de investigação, os avanços contínuos nas tecnologias de sequenciação de ADN e a diminuição dos custos aumentam ainda mais a viabilidade da integração de dados genómicos na prática clínica. Esses fatores estão impulsionando a adoção crescente da medicina personalizada e do sequenciamento de DNA.

- Por exemplo, em janeiro de 2024, a Clínica Mayo colaborou com a Helix Inc. para o Tapestry DNA Sequencing Research Study, que visa sequenciar o DNA de 100.000 pacientes. Tais iniciativas centraram-se na integração de dados genéticos nos registos de saúde dos pacientes, facilitando assim a medicina personalizada com base em perfis genéticos individuais.

DESAFIOS DO MERCADO

Interpretação de dados e erros técnicos podem desafiar o crescimento do mercado

Diferentes tecnologias de sequenciamento apresentam taxas de erro variadas, especialmente em regiões homopolíméricas, onde as imprecisões são altamente prevalentes. Esta taxa de erro pode levar a falsos positivos ou negativos na identificação de variantes, necessitando de validação cuidadosa dos resultados através de métodos de sequenciamento adicionais ou testes de confirmação. Além disso, sequências de leitura curta complicam o mapeamento de sequências para genomas de referência. Aproximadamente 10% a 20% do genoma contém grandes estruturas repetitivas que dificultam o mapeamento preciso e podem resultar em diagnósticos incorretos ou variantes perdidas. Esses desafios destacam a necessidade de avanços potenciais destinados a reduzir erros gerais de sequenciamento.

Além disso, a privacidade e a segurança dos dados continuam a ser preocupações primordiais, uma vez que a natureza sensível dos dados genómicos suscita receios de utilização indevida. A falta de quadros regulamentares globais robustos complica ainda mais o panorama, impedindo o progresso neste sector. Todos esses fatores criam um ambiente desafiador para o mercado.

TENDÊNCIAS DE MERCADO DE SEQUENCIAMENTO DE DNA

Avanços em tecnologias de sequenciamento são uma tendência mais recente do mercado

O mercado de sequenciamento de terceira geração (TGS) está experimentando um crescimento significativo, impulsionado por avanços nas tecnologias de sequenciamento que permitem comprimentos de leitura mais longos e maior precisão em comparação com as gerações anteriores. O sequenciamento de molécula única em tempo real (SMRT) e o sequenciamento de nanoporos são as principais tecnologias de sequenciamento de terceira geração que estão ganhando força devido à sua capacidade de fornecer informações genômicas abrangentes, o que é crucial para aplicações em medicina de precisão e pesquisa genética. Este sequenciamento de terceira geração permite a detecção de variantes estruturais e a análise abrangente do genoma com resolução aprimorada, tornando-o indispensável para o avanço de soluções de saúde personalizadas. Além disso, o mercado é cada vez mais caracterizado por soluções integradas que combinam hardware, software e ferramentas de bioinformática, aumentando a eficiência da pesquisa genômica e do diagnóstico clínico.

Há um uso crescente de tecnologias de sequenciamento para diagnóstico, prognóstico e tratamento do câncer para detectar DNA tumoral circulante e genes genéticos.biomarcadores, contribuindo para o crescimento do mercado. Além disso, as ferramentas de IA e de aprendizagem automática são utilizadas para analisar enormes conjuntos de dados genómicos, acelerando os resultados da investigação e melhorando a precisão da análise genómica.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA COVID-19

Durante as fases iniciais da pandemia COVID-19, o mercado sofreu uma ligeira recessão devido a vários desafios. Os confinamentos globais, as perturbações nas cadeias de abastecimento e a redução da capacidade de produção contribuíram para este declínio no início de 2020. No entanto, como a primeira pandemia da era pós-genómica, a COVID-19 impulsionou inúmeras iniciativas genómicas destinadas a compreender o vírus SARS-CoV-2 para o desenvolvimento diagnóstico e terapêutico. Estes projectos aumentaram significativamente a implementação de tecnologias genómicas, incluindo a sequenciação de ADN.

No final de 2020, este aumento na investigação genómica impulsionou um aumento notável na procura de produtos e serviços de sequenciação de ADN. Além disso, o mercado recuperou fortemente em 2021, regressando aos níveis pré-pandémicos em 2022. Espera-se que o mercado continue a sua trajetória de crescimento à medida que os avanços na tecnologia e a expansão das aplicações na medicina personalizada e na descoberta de medicamentos impulsionem ainda mais a procura nos próximos anos.

ANÁLISE DE SEGMENTAÇÃO

Por produtos e serviços

Segmentos de produtos dominaram o mercado devido aos avanços tecnológicos

Com base em produtos e serviços, o mercado é segmentado em produtos e software e serviços. O segmento de produtos é ainda classificado em equipamentos e consumíveis.

O segmento de produtos deverá dominar o mercado com uma participação de 63,29% em 2026, impulsionado pelos avanços tecnológicos e pelo foco crescente na medicina personalizada. Além disso, espera-se que um número crescente de lançamentos de novos equipamentos e kits para novas aplicações impulsione ainda mais o crescimento do segmento. Nos produtos, espera-se que o segmento de consumíveis cresça no maior CAGR durante o período projetado.

- Por exemplo, em janeiro de 2024, a Illumina, Inc. lançou uma atualização para sua série NovaSeq X, introduzindo um sistema de célula de fluxo único e novos kits. Espera-se que tais avanços tecnológicos impulsionem o crescimento do segmento.

Espera-se que o segmento de serviços e software cresça no maior CAGR no futuro próximo, atribuído às crescentes aplicações de sequenciamento de DNA em vários campos, incluindo oncologia, doenças raras para descoberta de medicamentos, diagnóstico e terapêutica. A crescente procura de serviços e software de sequenciação é ainda apoiada pela crescente incidência de cancro e outras doenças crónicas, o que deverá impulsionar a necessidade de diagnósticos precoces e contribuir para o crescimento do segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por técnica

O segmento NGS dominou o mercado devido à crescente demanda dos pacientes por medicamentos de precisão

Com base na técnica o mercado é segmentado em sequenciamento SangerSequenciamento de Próxima Geração (NGS)e Sequenciamento de Terceira Geração (TGS).

O segmento de sequenciamento de próxima geração dominou o mercado em 2024, impulsionado pela crescente demanda dos pacientes por medicina de precisão, extensas iniciativas de P&D, investimento da indústria, aumento de aprovações regulatórias e introdução de produtos, serviços e ferramentas de bioinformática futuristas. A previsão é que o segmento capture 85,99% da participação de mercado em 2026.

- Por exemplo, em maio de 2024, a QIAGEN lançou o kit de biblioteca QIAseq Multimodal DNA/RNA, que simplifica a preparação da biblioteca para o transcriptoma completo e o sequenciamento do genoma. Essas inovações impulsionam as aplicações NGS, alimentando ainda mais o crescimento do segmento.

Espera-se que o segmento TGS cresça no maior CAGR durante o período de previsão. A tecnologia TGS permite sequenciamento de leitura longa, processando comprimentos de leitura de até vários milhões de bases, permitindo melhor montagem do genoma e análise aprimorada de regiões complexas, como sequências repetitivas ou variantes estruturais. Além disso, esta técnica pode detectar diretamente modificações epigenéticas. Esse foco crescente emepigenéticaespera-se que modificações no diagnóstico e na descoberta de medicamentos impulsionem ainda mais o crescimento do segmento.

O segmento de sequenciamento sanger deverá crescer com um CAGR de 8,03% durante o período de previsão (2025-2032).

Por tipo

O uso crescente de NGS no diagnóstico do câncer impulsionou o segmento de sequenciamento direcionado

Com base no tipo, o mercado é segmentado em sequenciamento completo do genoma/exoma,epigenômica, sequenciamento direcionado, metagenômica e outros.

O sequenciamento direcionado representou a maior parte do mercado em 2024. A crescente prevalência de doenças genéticas e cânceres está impulsionando a demanda por análises genômicas abrangentes, que podem ser alcançadas por meio do sequenciamento alvo. Como resultado, a sequenciação direcionada está a ser cada vez mais integrada na prática clínica de rotina, especialmente para diagnóstico de cancro, identificação de doenças raras e testes pré-natais, impulsionando o crescimento do segmento.

Espera-se que o segmento de epigenômica cresça no maior CAGR de 11,49% durante o período de previsão (2025-2032). A crescente prevalência de doenças crónicas, especialmente o cancro, é um factor importante que impulsiona a procura de investigação e aplicações epigenómicas. De acordo com o relatório da OMS de Fevereiro de 2024, estão previstos mais de 35,0 milhões de novos casos de cancro até 2050, o que representa um aumento de 77,0% em relação aos 20 milhões de casos notificados em 2022. Este aumento da incidência do cancro alimenta a procura de investigação epigenómica inovadora e de terapias destinadas a compreender e manipular as modificações epigenéticas associadas à progressão do cancro e à resposta ao tratamento. Além disso, espera-se que avanços tecnológicos, como a introdução de sequenciamento de leitura longa para o estudo direto de modificações epigenéticas, impulsionem ainda mais o crescimento do segmento.

Estima-se que todo o segmento de sequenciamento de genoma/exoma detenha 45,98% da participação de mercado em 2026.

Por aplicativo

Segmento de diagnóstico lidera devido aos avanços tecnológicos

Em termos de aplicação, o mercado é classificado em descoberta e desenvolvimento de medicamentos, diagnóstico, medicina personalizada, entre outros.

O segmento de diagnóstico domina o mercado e deverá crescer a um CAGR substancial de 9,35% durante o período projetado. Espera-se que a crescente prevalência de cancro e doenças genéticas impulsione a procura de tecnologias de sequenciação de ADN. Além disso, os avanços na tecnologia melhoraram a capacidade de detectar doenças numa fase inicial, levando a melhores resultados para os pacientes, impulsionando ainda mais o crescimento do segmento. Além disso, espera-se que a expansão dos laboratórios de diagnóstico impulsione o crescimento do segmento.

O segmento de diagnóstico deverá dominar o mercado com uma participação de 41,71% em 2026. Na descoberta e desenvolvimento de medicamentos, as tecnologias de sequenciamento são essenciais para identificar variantes genéticas, identificação de alvos, descoberta de biomarcadores,ensaio clínicootimização e outros. Os principais fatores que impulsionam o crescimento do segmento incluem avanços nas tecnologias de sequenciamento, particularmente NGS e TGS, e investimentos crescentes em pesquisa genômica dos setores público e privado. Por exemplo, em Janeiro de 2020, o Departamento de Biotecnologia (DBT) iniciou o Projecto Genoma Índia, com o objectivo de criar uma base de dados genética abrangente através da sequenciação dos genomas de 10.000 indivíduos de diversas origens geográficas e étnicas na Índia. Tais iniciativas estão aumentando a demanda por produtos e serviços de sequenciamento.

Por usuário final

O crescimento da medicina personalizada impulsiona o crescimento do segmento de centros de diagnóstico

Por usuário final, o mercado é classificado como empresas de biotecnologia e farmacêutica, centros de diagnóstico, institutos acadêmicos e de pesquisa, entre outros.

O segmento de centros de diagnóstico detinha a maior participação de mercado em 2024. O crescimento pode ser atribuído à crescente dependência de tecnologias de sequenciamento de próxima geração (NGS) para aplicações clínicas, especialmente em oncologia, onde o diagnóstico precoce e preciso do câncer é fundamental. Além disso, espera-se que a expansão da medicina personalizada impulsione o crescimento do segmento. Estima-se que o segmento cresça com um CAGR substancial de 9,57% durante o período de previsão (2025-2032).

Os institutos acadêmicos e de pesquisa detinham uma parcela significativa do mercado. Espera-se que os avanços tecnológicos e a introdução de dispositivos e kits de nova geração para fins de pesquisa impulsionem o crescimento do segmento. Além disso, a crescente colaboração entre participantes do mercado e institutos de pesquisa para iniciativas de P&D está alimentando ainda mais o crescimento do segmento.

- Por exemplo, em agosto de 2023, a PacBio, juntamente com a GeneDx, anunciaram uma colaboração de pesquisa com a Universidade de Washington para implementar o sequenciamento completo do genoma de leitura longa para diagnósticos neonatais.

O segmento de empresas de biotecnologia e farmacêuticas deverá ganhar 25,0% de participação de mercado em 2025.

PERSPECTIVAS REGIONAIS DO MERCADO DE SEQUENCIAMENTO DE DNA

América do Norte

North America DNA Sequencing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região da América do Norte capturou 46,63% do mercado global em 2025, gerando US$ 5,74 bilhões em receitas, e deverá atingir US$ 6,21 bilhões em 2026. O domínio da região pode ser atribuído à presença de grandes players como Illumina, Inc., Thermo Fisher Scientific Inc., PerkinElmer Inc., Agilent Technologies, Inc. o crescimento do mercado. As aplicações clínicas do sequenciamento completo do genoma (WGS) e umbiópsia líquidaEspera-se que o diagnóstico complementar usando NGS para decisões de tratamento de câncer estimule o crescimento do segmento.

- Por exemplo, em janeiro de 2024, a Illumina, Inc. e a Janssen Research & Development, LLC formaram uma parceria para desenvolver um novo ensaio de doença residual molecular (MRD), um kit de sequenciamento de genoma completo projetado para detectar DNA de tumor circulante (ctDNA) para aplicações de pesquisa multicâncer.

NÓS.

A presença forte e estabelecida de grandes intervenientes nos EUA e um sector de biotecnologia robusto apoiado por uma infra-estrutura de investigação avançada promovem o desenvolvimento e a aplicação de produtos e serviços de sequenciação de ADN. Além disso, a crescente ênfase das autoridades governamentais dos EUA na aprovação de novos produtos e lançamentos de novos produtos está impulsionando a adoção de dispositivos avançados nos EUA. O mercado dos EUA está em expansão e deverá atingir 5,59 mil milhões de dólares em 2026.

- Por exemplo, em outubro de 2024, a Illumina, Inc. lançou sua série MiSeq i100 de sistemas de sequenciamento, oferecendo velocidade de bancada e simplicidade incomparáveis para avançar no sequenciamento de próxima geração (NGS) para laboratórios.

Europa

A Europa manteve uma forte presença no mercado global, atingindo US$ 2,89 bilhões em 2025, representando 23,51% da participação de mercado, e deverá atingir US$ 3,15 bilhões em 2026. O mercado deverá crescer a um CAGR de 9,44% durante o período de previsão (2026-2034). A crescente prevalência do cancro e de doenças genéticas aumentou a procura de ferramentas de diagnóstico precisas, como a sequenciação direccionada, que permite o exame do genoma na região. O mercado do Reino Unido continua a crescer, com previsão de atingir um valor de 0,72 mil milhões de dólares em 2026. Além disso, o financiamento governamental e as iniciativas de investigação, como o UK Biobank, continuam a alimentar o crescimento do mercado. A Alemanha deverá valer 0,72 mil milhões de dólares em 2026, enquanto a França deverá ser avaliada em 0,43 mil milhões de dólares em 2025.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico gerou 2,36 mil milhões de dólares, contribuindo com 19,14% para as receitas do mercado global, e prevê-se que cresça para 2,6 mil milhões de dólares em 2026. Prevê-se que a região apresente a maior taxa de crescimento durante o período de estudo devido ao aumento dos investimentos em infra-estruturas de saúde e iniciativas de investigação genómica. Além disso, espera-se que as crescentes iniciativas governamentais para aumentar o crescimento do sector genómico aumentem a procura de produtos e serviços de sequenciação de ADN na região. Estima-se que a China detenha 0,66 mil milhões de dólares em 2026.

- Por exemplo, em Fevereiro de 2022, o Ministério do Comércio e Indústria (MTI) de Singapura e o Departamento de Ciência e Tecnologia (DST) da Índia colaboraram em bioinformática e investigação genómica para mapear o genoma asiático. Esta iniciativa visa melhorar a compreensão do mecanismo da doença nos genes asiáticos. Espera-se que a colaboração permita que ambas as organizações lancem projetos conjuntos de investigação genómica.

América latina

O mercado da América Latina gerou US$ 0,92 bilhão em 2025, representando 7,44% do cenário do mercado global, e deverá atingir US$ 0,97 bilhão em 2026. A ênfase crescente em opções de tratamento personalizadas impulsionadas pela crescente prevalência de doenças crônicas, incluindo o câncer, está promovendo a adoção de tecnologias de sequenciamento de próxima geração (NGS) para abordagens terapêuticas personalizadas com base em perfis genéticos individuais.

Oriente Médio e África

O Médio Oriente e África registaram um tamanho de mercado de 0,4 mil milhões de dólares em 2025, capturando 3,28% da quota de mercado global, e deverá atingir 0,43 mil milhões de dólares em 2026. O aumento dos investimentos na infra-estrutura de saúde está a facilitar a adopção de tecnologias avançadas de sequenciação para diagnóstico clínico e investigação genómica. Além disso, espera-se que a crescente prevalência de doenças crônicas alimente o crescimento do mercado na região. O mercado do GCC está preparado para crescer com uma avaliação de 0,04 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes se concentram em lançamentos de novos produtos para construir um portfólio de produtos forte

A Illumina, Inc. se estabeleceu como líder no mercado, impulsionada por seu forte portfólio de produtos e serviços de sequenciamento, juntamente com sua ampla presença global. O crescimento da empresa é ainda apoiado por iniciativas estratégicas, como a introdução de novos produtos e serviços e a expansão das suas ofertas através de parcerias e outras iniciativas.

- Por exemplo, em dezembro de 2023, a Illumina Inc. e a HaploX formaram uma parceria para fornecer instrumentos de sequenciamento fabricados localmente na China.

A Thermo Fisher Scientific Inc. está focada na inovação contínua, melhorando a eficiência e a precisão das tecnologias de sequenciamento de DNA. Seus avanços em NGS e lançamentos de novos produtos estão impulsionando significativamente o crescimento da empresa.

Oxford Nanopore Technologies plc. e PacBio estão crescendo significativamente no mercado devido às suas aplicações avançadas de sequenciamento de leitura longa. Além disso, a incorporação de inteligência artificial e ferramentas avançadas de bioinformática está a melhorar as capacidades de análise de dados, fortalecendo as suas posições no mercado.

A BGI Genomics expandiu sua presença no mercado por meio de seu extenso portfólio de serviços de sequenciamento, como sequenciamento de genoma completo e sequenciamento metagenômico. Esses serviços atendem a diversas aplicações, como diagnóstico clínico, genômica agrícola e projetos de pesquisa em larga escala. Além disso, o posicionamento estratégico da empresa no mercado em rápida expansão da Ásia-Pacífico, que está a testemunhar investimentos significativos em genómica e uma procura crescente por medicina de precisão, melhora ainda mais as suas perspectivas de mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE SEQUENCIAMENTO DE DNA PERFILADAS

- (EUA)

- Termo Fisher Scientific Inc. (NÓS.)

- Oxford Nanopore Technologies plc.(REINO UNIDO.)

- PacBio (EUA)

- QIAGEN(Holanda)

- (EUA)

- Azenta EUA, Inc.,(NÓS.)

- Genômica BGI (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2023:apresentou o oncoReveal Core LBx, um kit de sequenciamento de próxima geração (NGS) para perfil de tumor baseado em biópsia líquida.

- Setembro de 2023:A Integrated DNA Technologies, Inc. lançou produtos xGen NGS para a plataforma Ultima Genomics UG 100. Os produtos xGen NGS incluem primers, adaptadores e bloqueadores universais para inúmeras aplicações.

- Julho de 2023:A Integrated DNA Technologies, Inc. lançou o xGen Respiratory Virus Amplicon Panel. O painel único foi projetado para detectar variantes respiratórias virais, incluindo vírus sincicial respiratório (RSV) A, RSV B, Influenza B, Influenza A H1N1, Influenza A H3N2 e SARS-CoV-2.

- Março de 2023:A Illumina, Inc. lançou um ensaio de sequenciamento do genoma completo (WGS) humano de alto desempenho e leitura longa. O ensaio foi projetado para ser compatível com os sistemas de sequenciamento Illumina NovaSeq X Plus, NovaSeq X e NovaSeq 6000, permitindo maior precisão no sequenciamento do genoma humano.

- Outubro de 2021:A Promega Corporation introduziu o sistema de sequenciamento ProDye Terminator. O sistema foi projetado para ser usado com o dispositivo da Promega Corporation.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de sequenciamento de DNA fornece uma análise aprofundada da indústria. Ele se concentra em segmentos de mercado, como produtos e serviços, técnica, tipo, aplicação, usuário final e região. Além disso, oferece a previsão do mercado em relação à dinâmica atual do mercado, o impacto da pandemia COVID-19 e as últimas tendências do mercado. O relatório consiste na participação de mercado global de sequenciamento de DNA por diversos segmentos em nível de país e fornece uma análise dos fatores que impulsionam o crescimento do mercado. O relatório também fornece o cenário competitivo do mercado.

PROTECIONISMO COMERCIAL E IMPACTO

O proteccionismo comercial tem um impacto significativo no mercado através de vários factores, tais como barreiras tarifárias, restrições à exportação e perturbações na cadeia de abastecimento global. As barreiras tarifárias impostas por certos países aos instrumentos de sequenciação e aos reagentes aumentam os custos para os utilizadores finais, limitando potencialmente o acesso a tecnologias essenciais. Além disso, as restrições à exportação de países com tecnologias de sequenciação avançadas podem proteger a propriedade intelectual. No entanto, pode também restringir a disponibilidade de produtos avançados a outros mercados, afectando assim a colaboração e a competitividade globais. Além disso, a dependência das cadeias de abastecimento globais de equipamentos e consumíveis torna o mercado vulnerável a perturbações causadas por tensões geopolíticas ou pandemias, que podem levar a atrasos na disponibilidade de produtos e ao aumento dos custos operacionais. Esses fatores criam coletivamente um ambiente desafiador para as empresas que operam no mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,32% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produtos e serviços

|

|

Por técnica

|

|

|

Por tipo

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 12,31 mil milhões de dólares em 2025 e deverá atingir 27,25 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 12,31 mil milhões de dólares.

O mercado apresentará um CAGR constante de 9,32% durante o período de previsão (2026-2034).

Por produtos e serviços, o segmento de produtos lidera o mercado.

O aumento da demanda por medicina personalizada e o uso crescente do sequenciamento completo do genoma são alguns dos principais fatores que impulsionam o mercado.

Illumina, Inc. e Thermo Fisher Scientific são alguns dos principais players do mercado.

A América do Norte dominou o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco