Tamanho do mercado de conectores militares, análise de participação e indústria, por tipo de produto (conectores circulares, conectores retangulares, conectores RF/coaxiais, conectores de fibra óptica e outros), por plataforma (aerotransportado (sistemas tripulados e não tripulados), terrestre, naval, infraestrutura C4ISR e espaço e estratégico), por aplicação (C4ISR e comunicações táticas, radar e guerra eletrônica, aviônicos e computadores de missão, sistemas de armas, vetrônica de veículos e outros), por conectividade Função (energia, sinal/controle de baixa velocidade, dados de alta veloci

Tamanho do mercado de conectores militares e perspectivas futuras

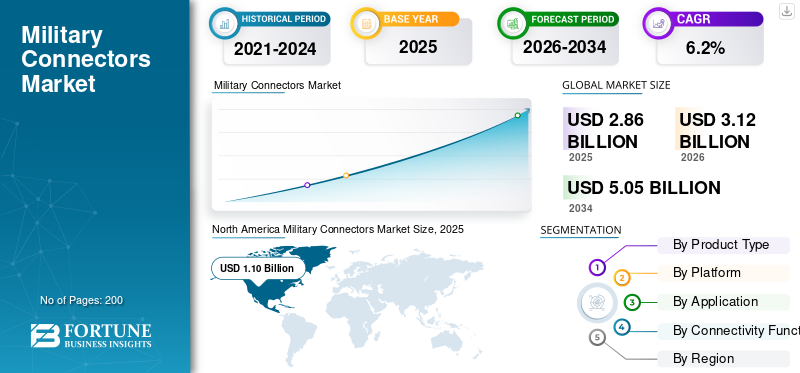

O tamanho do mercado global de conectores militares foi avaliado em US$ 2,86 bilhões em 2025. O mercado deverá crescer de US$ 3,12 bilhões em 2026 para US$ 5,05 bilhões até 2034, exibindo um CAGR de 6,2%. durante o período de previsão. A América do Norte dominou o mercado global de conectores militares com uma participação de mercado de 38,46% em 2025.

Os conectores militares são peças resistentes que transmitem energia e dados entre os componentes eletrônicos de defesa. Estes incluem caixas aviônicas, vetrônicos, radares, suítes de guerra eletrônica, rádios táticos, mísseis e sistemas de comunicação e vigilância. Eles são construídos para serem confiáveis em condições extremas, como choque, vibração, névoa salina, poeira, umidade, mudanças de temperatura e interferência eletromagnética pesada ou pulsos eletromagnéticos. O mercado está a crescer devido a uma tendência clara: as forças modernas estão a comprar mais sensores, equipamentos de rede, ferramentas de guerra eletrónica e dispositivos de computação de ponta, criando mais pontos de ligação. Esta mudança está impulsionando uma mudança em direção a dados de alta velocidade,fibra ópticae interfaces híbridas que reduzem a fiação e aumentam a largura de banda e a confiabilidade.

Os principais players presentes no mercado são Amphenol, TE Connectivity, ITT Cannon, Eaton/Souriau, Radiall, Glenair, Fischer Connectors, LEMO, HUBER+SUHNER, Rosenberger e Smiths Interconnect.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de conectores militares

- Tamanho do mercado em 2025: US$ 2,86 bilhões

- Tamanho do mercado em 2026: US$ 3,12 bilhões

- Tamanho do mercado previsto para 2034: US$ 5,05 bilhões

- CAGR: 6,2% de 2026–2034

- A América do Norte dominou o mercado de conectores militares com uma participação de 38,46% em 2025.

- O segmento de conectores de fibra óptica deverá crescer a um CAGR de 10,7% durante o período de previsão.

- Espera-se que o segmento espacial e estratégico se expanda a um CAGR de 8,2% durante o período de previsão.

América do Norte

A América do Norte liderou o mercado em 2025, apoiada por fortes gastos com defesa e programas de modernização militar dos EUA.

Europa

A Europa foi avaliada em aproximadamente 0,78 mil milhões de dólares em 2025 e deverá crescer a uma CAGR de 8,1%.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico seja o segundo mercado regional de crescimento mais rápido, registrando um CAGR de 7,0%.

NÓS.

O mercado foi avaliado em aproximadamente US$ 1,02 bilhão em 2025 e deverá crescer a um CAGR de 4,7%.

Japão

O aumento dos investimentos na modernização da defesa e nos sistemas avançados de comunicação militar estão apoiando o crescimento do mercado.

Leia mais

TENDÊNCIAS DE MERCADO DE CONECTORES MILITARES

A modernização plug-and-play de arquitetura aberta está aumentando a demanda por conectores robustos e de alta velocidade

Os exércitos e grandes empreiteiros estão abandonando as integrações personalizadas e conectadas e migrando para padrões modulares e abertos. Esta mudança permite-lhes trocar sensores, rádios, sistemas de comunicação e vigilância, ferramentas de navegação e hardware de computação, como cartões de capacidade. Esta tendência aumenta silenciosamente a procura por conectores de duas maneiras. Primeiro, as plataformas precisam de conexões de dados e energia de alta densidade mais padronizadas para suportar atualizações rápidas.

- Em abril de 2025, o Exército dos EUA estabeleceu o CMOSS Mounted Form Factor (CMFF) como um passo em direção a recursos plug-and-play rápidos. Essa abordagem utiliza um chassi comum já projetado para alimentação e rede.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento dos gastos globais com defesa está impulsionando a demanda constante por conectores militares robustos

Conectores militares são vendidos quando plataformas e programas eletrônicos são vendidos, pura e simplesmente. À medida que os orçamentos de defesa crescem, mais financiamento vai para radares, sistemas de guerra electrónica, comunicações tácticas, actualizações de aviónica, sistemas de defesa aérea, mísseis e actualizações de veículos ou navios. Estas áreas dependem fortemente de conectores, pois precisam de mais caixas,sensores, redes e distribuição de energia. Mesmo que as compras de novas plataformas diminuam, os ciclos de atualização permanecem fortes. Isso inclui a substituição da fiação antiga, o aumento da largura de banda, a melhoria da resiliência à interferência eletromagnética e o suporte a uma manutenção mais rápida por meio de unidades modulares substituíveis em linha.

- Em Abril de 2025, o SIPRI informou que os gastos militares globais atingiram 2.718 mil milhões de dólares em 2024, um aumento de 9,4% ano após ano em termos reais. Os gastos aumentaram em mais de 100 países, criando um apoio financeiro generalizado para a modernização e a aquisição centrada na electrónica.

RESTRIÇÕES DE MERCADO

Regulamentações químicas mais rígidas relacionadas ao PFAS estão criando desafios no redesenho e na qualificação de conectores robustos

Grande parte do desempenho das interconexões militares robustas vem de materiais que permitem que os conectores selem, tolerem o calor, resistam a combustíveis e fluidos e mantenham um isolamento estável. Os produtos químicos ligados ao PFAS aparecem em muitas aplicações industriais. À medida que os reguladores implementam restrições mais amplas ao PFAS, os fornecedores de conectores e conjuntos de cabos podem precisar alterar os materiais. Isto cria uma situação difícil, como novos testes, requalificação, documentação e, às vezes, reprojeto para atender aos mesmos padrões ambientais e de confiabilidade. Isto não reduz a procura, mas atrasa os projetos, aumenta os custos e pode limitar a oferta de determinadas peças de nicho até que sejam encontradas alternativas.

- Em fevereiro de 2023, a Agência Europeia dos Produtos Químicos (ECHA) publicou uma proposta para restrições extensas aos PFAS. Esta proposta, apresentada em janeiro de 2023 por cinco autoridades nacionais, está atualmente a ser revista pelos comités científicos da ECHA. Ilustra como a pressão regulatória pode impulsionar mudanças nos materiais e nos esforços de qualificação em componentes aeroespaciais e de defesa.

OPORTUNIDADES DE MERCADO

A proliferação de constelações de satélites militares está criando oportunidades valiosas para conectores de nível espacial e de alta velocidade

Os programas espaciais e estratégicos estão a passar de apenas alguns satélites de última geração para constelações maiores. Essa mudança aumentou silenciosamente a demanda por equipamentos qualificados para uso espacial.conectores, aproveitamento e interconexões ópticas de alta velocidade. Cada barramento de satélite, carga útil e segmento terrestre precisa de interfaces confiáveis de energia e dados que possam lidar com vácuo, ciclos térmicos, vibração durante o lançamento e requisitos de confiabilidade de longa vida. À medida que as constelações crescem, os fornecedores que fornecem interconexões miniaturizadas, de alta densidade e altamente confiáveis, muitas vezes com links ópticos e limites rígidos de tamanho, peso e potência, testemunham oportunidades claras de crescimento que são menos afetadas pelos ciclos de atualizações de plataformas tradicionais.

- Em dezembro de 2024, a Comissão Europeia assinou o contrato de concessão do IRIS com o consórcio SpaceRISE. Eles desenvolverão, implantarão e operarão um sistema de conectividade segura multiorbital composto por cerca de 290 satélites. Este projecto destaca programas soberanos de comunicação por satélite em grande escala que aumentam a procura de hardware de interconexão de nível espacial entre satélites e seus veículos e infra-estruturas terrestres de apoio.

DESAFIOS DO MERCADO

O risco de falsificação e a conformidade com a rastreabilidade são grandes desafios para as cadeias de fornecimento de conectores

Os conectores militares são peças pequenas, mas são essenciais em componentes eletrônicos importantes para a segurança e o sucesso da missão. Como resultado, os padrões de autenticidade, rastreabilidade e fornecimento controlado são rigorosos. Os programas de defesa exigem cada vez mais documentação detalhada da história de um produto. Qualquer elo fraco, como corretores, fornecimento no mercado paralelo ou cadeia de custódia deficiente, aumenta o risco de peças suspeitas ou falsificadas. Isso pode levar à necessidade de novos testes e retrabalho. Para fornecedores e integradores, estes problemas levam a custos de garantia de qualidade mais elevados, ciclos de aquisição mais longos e atrasos na qualificação de fornecedores. Isto é especialmente preocupante quando a procura aumenta e os prazos de entrega diminuem.

- Em fevereiro de 2024, o Departamento de Defesa dos EUA emitiu o DoDI 4140.67, intitulado Política de Prevenção de Falsificações do DoD. Esta política detalha as responsabilidades pela prevenção de materiais falsificados na cadeia de fornecimento do DoD, enfatizando requisitos especiais para peças eletrônicas.

Impacto da Guerra Rússia Ucrânia

Guerra Rússia-Ucrânia Acelerando a Indústria de Conectores Militares através do Aumento do Financiamento da Defesa e da Modernização Mais Rápida

À medida que os governos compram mais radares,sistemas de defesa aérea, rádios táticos, suítes de guerra eletrônica, drones, veículos e peças de reposição, a demanda por conectores cresce. Cada atualização requer mais caixas, cabos e interfaces. A situação no terreno empurra os compradores para conectores selados, blindados e tolerantes a vibrações que podem lidar com lama, frio, névoa salina e interferência eletromagnética. A Europa apresenta o choque de procura mais forte.

O SIPRI aponta a invasão como a razão para o aumento dos gastos em 2022. Os gastos militares europeus aumentaram 13% em 2022, e espera-se que os gastos globais atinjam 2,718 mil milhões de dólares em 2024, reflectindo um aumento de 9,4% ano após ano, o maior aumento desde pelo menos 1988. Do lado da oferta, a guerra também mudou a dinâmica do mercado. As sanções e os controlos de exportação dificultaram o acesso a determinados produtos eletrónicos e a produtos de dupla utilização. Esta situação coloca mais foco na rastreabilidade, no fornecimento aprovado e nas cadeias de abastecimento locais ou aliadas.

Os relatórios da Agência Europeia de Defesa registam despesas de defesa da UE, como 343 mil milhões de euros em 2024, o que é significativamente superior ao de 2023. Esta tendência mostra uma necessidade contínua de modernização que garanta que os conectores sejam necessários de forma consistente em todos os programas e modernizações.

Análise de Segmentação

Por tipo de produto

Devido à padronização e necessidade de confiabilidade em ambientes adversos, o segmento de conectores circulares lidera o mercado

Em termos de tipo de produto, o mercado é categorizado em conectores circulares, conectores retangulares, conectores RF/coaxiais, conectores de fibra óptica, entre outros.

Os conectores circulares dominam o mercado em 2025, e este segmento é a escolha preferida em eletrônica militar, pois podem lidar com desafios operacionais reais. Esses desafios incluem vibração, choque, necessidades de vedação, temperaturas extremas e conexões e desconexões frequentes durante a manutenção. Eles são favorecidos porque os programas preferem blocos de construção previsíveis e qualificados. Famílias circulares, especialmente projetos de alta densidade e desconexão rápida, são comumente especificadas para plataformas aéreas, terrestres e navais. Isso os torna mais fáceis de obter, qualificar e oferecer suporte durante uma longa vida útil. Resumindo, quando um sistema precisa manter a potência e os sinais em condições difíceis, os conectores circulares são a opção confiável. É por isso que eles detêm a maior participação de mercado.

- Em janeiro de 2026, a Agência de Logística de Defesa dos EUA (DLA) Terrestre e Marítima manteve e publicou a especificação geral MIL-DTL-38999 para conectores elétricos, circulares, em miniatura, de alta densidade e de desconexão rápida. Isto inclui versões resistentes ao meio ambiente e hermeticamente seladas. Isso destaca por que essa família de conectores circulares continua sendo uma espinha dorsal padronizada e importante em todos os sistemas do DoD.

Espera-se que o segmento de conectores de fibra óptica no mercado apresente o crescimento mais rápido, com um CAGR de 10,7% durante o período de previsão.

Por plataforma

O segmento de plataforma terrestre lidera o mercado em grandes frotas de veículos e atualizações contínuas da Vetronics

Com base na plataforma, o mercado é classificado em aerotransportado (sistemas tripulados e não tripulados), terrestre, naval, infraestrutura C4ISR e espacial e estratégico.

Os segmentos terrestres detêm a maior parte do mercado em 2025, uma vez que as forças terrestres dependem do volume. Veículos blindados, caminhões táticos, lançadores de defesa aérea,sistemas de artilhariae os postos de comando móveis criam uma vasta base instalada que atualiza frequentemente as comunicações, a navegação, a proteção contra a guerra eletrónica, os sensores e a distribuição de energia. Cada atualização adiciona ou renova aproveitamentos e interfaces. Os conectores são amplamente instalados, não apenas para novas construções, mas também para modernizações e manutenção de depósitos.

Espera-se que a Space & Strategic apresente o crescimento mais rápido do mercado de conectores militares, com um CAGR de 8,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Devido à guerra centrada em rede e à necessidade de conectividade constante, C4ISR e comunicações táticas lideram o mercado

Com base na aplicação, o mercado é segmentado em C4ISR e comunicações táticas, radar e guerra eletrônica, aviônicos e computadores de missão, sistemas de armas, vetrônica de veículos, propulsão e trem de força, entre outros.

O segmento C4ISR e comunicações táticas detém a maior participação de mercado de conectores militares. As operações modernas dependem da rede. Fornecer rapidamente voz, dados, vídeo, direcionamento, rastreamento de força azul e feeds de sensores para o local certo é essencial, mesmo em ambientes difíceis e com interferência. Esta realidade faz do C4ISR e das comunicações táticas os maiores usuários de conectores. Isso leva a mais rádios, gateways,SATCOMterminais, datalinks e nós de computação de ponta em todas as plataformas. Há atualizações contínuas à medida que as formas de onda, a criptografia e as necessidades de largura de banda mudam. Mais nós de rede significam interfaces mais robustas para energia, dados e RF/óptica.

- Em Setembro de 2024, a Agência de Apoio e Aquisições da OTAN (NSPA) concedeu à SES um contrato plurianual para fornecer conectividade por satélite segura, de alto desempenho e de baixa latência para governos membros da OTAN e utilizadores militares. Este contrato fortalece o desenvolvimento contínuo da infraestrutura de comunicações táticas e operacionais.

As munições ociosas são o segmento que mais cresce no mercado, com um CAGR de 17,1% durante o período de previsão.

Por função de conectividade

Devido a antigas estruturas de plataforma e necessidades específicas de controle, o segmento de sinal e controle de baixa velocidade lidera o mercado

Com base na função de conectividade, o mercado é segmentado em energia, sinal/controle de baixa velocidade, dados de alta velocidade, RF, óptico (fibra) e misto/híbrido (energia e dados e RF).

Os segmentos de sinal/controle de baixa velocidade dominam o mercado. Nas plataformas de defesa, grande parte da configuração de controle de missão crítica ainda depende de sinais de baixa velocidade, E/S discreta, linhas de controle e barramentos de baixa velocidade estabelecidos. Essas opções são confiáveis, fáceis de validar e confiáveis para longa vida útil. Mesmo quando novos sistemas incluem links de alta velocidade, eles geralmente mantêm caminhos de controle de baixa velocidade para funções críticas de segurança, controle de atuadores, monitoramento de status de subsistemas e comando previsível e comportamento de resposta. A grande base instalada em abrigos C4ISR de aeronaves, veículos, navios e veículos terrestres mantém o sinal e o controle de baixa velocidade como o principal líder de volume para conectores.

Espera-se que o segmento óptico (fibra) consiste em hidrogênio e tipo de combustível solar apresente o crescimento mais rápido do mercado, com um CAGR de 11,5% durante todo o período de previsão.

Perspectiva regional do mercado de conectores militares

Devido aos grandes gastos dos EUA em eletrônica de defesa e sua extensa base instalada, a América do Norte lidera o mercado

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Military Connectors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte está na vanguarda, uma vez que a procura da região é impulsionada pelos EUA, que são de longe os maiores gastadores militares do mundo. Esse financiamento apoia consistentemente programas que se concentram na electrónica, tais como redes C4ISR, guerra electrónica, actualizações de radares, mísseis,aviônicosatualizações e restaurações de veículos e navios. Essa combinação cria uma necessidade constante de conectores robustos em novos projetos e manutenção, incluindo reparos, peças de reposição e modernizações. O Canadá contribui com uma procura menor mas consistente através da modernização relacionada com a OTAN, mas a força principal é a escala e a velocidade dos equipamentos de comunicações de nível militar nos EUA.

- Em Abril de 2025, o SIPRI informou que os gastos militares dos EUA atingiram cerca de 997 mil milhões de dólares em 2024, tornando-os os maiores do mundo. Os gastos militares globais totalizaram 2.718 mil milhões de dólares. Isso mostra a vantagem de escala que mantém a América do Norte como o principal centro de eletrônica de defesa e hardware relacionado.

Mercado de conectores militares dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o valor de mercado dos EUA pode ser analiticamente aproximado em cerca de 1,02 mil milhões de dólares em 2025, aumentando a uma CAGR de 4,7%.

Europa

Durante o período de previsão, a região da Europa deverá ter um CAGR de 8,1%. O mercado na Europa foi avaliado em cerca de 0,78 mil milhões de dólares em 2025. A Europa está a passar por um grande ciclo de rearmamento e modernização. Esta situação está a aumentar a procura de conectores devido a actualizações de veículos, sistemas de defesa aérea, guerra electrónica e actualizações de radares, e à rápida implantação de kits de comunicação. O foco está mudando lentamente de conexões básicas robustas de energia e sinal para interconexões blindadas, seladas, de maior densidade e maior velocidade. A região pretende tornar as plataformas mais resilientes em ambientes difíceis de guerra electrónica e mais capazes de se adaptarem ao longo do tempo. A Rússia faz parte do cenário europeu, o que leva a região a uma maior sustentabilidade e a esforços de reparação ou modernização, e não apenas a novas compras.

Mercado de conectores militares do Reino Unido

O valor de mercado do Reino Unido atingiu aproximadamente 0,11 mil milhões de dólares em 2025, equivalente a cerca de 7,2% das receitas dos conectores militares da Europa.

Mercado de conectores militares da Alemanha

O valor de mercado da Alemanha em 2025 era de cerca de 0,15 mil milhões de dólares, representando cerca de 9,3% das receitas dos conectores militares da Europa.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico seja o segundo segmento de crescimento mais rápido no mercado global, com um CAGR de 7,0%. A Ásia-Pacífico está a trabalhar para modernizar significativamente as suas forças navais e aéreas. Há também um forte impulso para sistemas C4ISR baseados em rede, mísseis e conectividade espacial. Essa mudança está contribuindo para uma tendência mais rápida em direção a conexões de dados, RF e fibra de alta velocidade. Isto é particularmente importante para radares,guerra eletrônica, links de dados e sistemas de combate de navios, onde a largura de banda e a resistência à interferência eletromagnética são vitais. Outro fator regional é a produção local, especialmente da China, Índia, Coreia, Japão e Austrália. Isto aumenta a procura de soluções qualificadas de interconexão locais e aliadas e acelera a padronização em programas nacionais.

Mercado de conectores militares da China

Prevê-se que o mercado chinês de conectores militares seja um dos maiores da Ásia-Pacífico, com receitas em 2025 de cerca de 0,26 mil milhões de dólares, representando cerca de 40,18% das vendas de conectores militares da Ásia-Pacífico.

Mercado de conectores militares da Índia

O mercado indiano em 2025 foi avaliado em cerca de 0,11 milhões de dólares, representando cerca de 17,44% das receitas dos conectores militares da Ásia-Pacífico.

Resto do mundo

O Resto do Mundo (Oriente Médio, África e América Latina) tem uma participação comparativamente menor, mas está crescendo a uma CAGR de 6,3%. A procura no resto do mundo é mais impulsionada por programas específicos. Isso inclui compras de defesa aérea e radares, atualizações nas comunicações táticas e melhorias selecionadas em aeronaves,veículos blindadose vigilância fronteiriça ou costeira. A região muitas vezes prefere conectividade circular durável e de baixa velocidade/controle, já que muitas plataformas dependem de manutenção ou são importadas. No entanto, é possível encontrar áreas com maior demanda por RF e fibra onde quer que a ISR, a defesa aérea e a guerra eletrônica estejam crescendo. O principal factor que influencia isto são os ciclos de aquisição e as necessidades de preparação. Como resultado, os volumes podem variar muito de ano para ano, mesmo que a tendência de longo prazo seja ascendente.

Mercado de conectores militares da América Latina

O valor de mercado da América Latina em 2025 foi de cerca de US$ 0,09 milhão, representando cerca de 26,44% das receitas de conectores militares do resto do mundo.

Mercado de conectores militares no Oriente Médio e África

Prevê-se que o Médio Oriente e África seja uma das maiores regiões do resto do mundo, com receitas em 2025 de cerca de 0,25 mil milhões de dólares, e o valor de mercado do Médio Oriente e África deverá atingir 0,39 mil milhões de dólares em 2034, representando cerca de 73,56% das vendas de conectores militares no resto do mundo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A concentração do mercado permanece alta, enquanto especialistas ganham participação em interconexões de alta velocidade, RF/fibra e híbridas

O mercado consiste principalmente em grandes fornecedores de interconexão geral e empresas especializadas de alta especificação. Os clientes de defesa priorizam qualificação, confiabilidade e suporte duradouro em vez de apenas o preço mais baixo. Grandes empresas prosperam oferecendo uma ampla variedade de famílias de conectores circulares e retangulares duráveis. Eles mantêm uma qualidade consistente e apoiam programas e peças de reposição de longo prazo. Este grupo inclui nomes como Amphenol, TE Connectivity (DEUTSCH), ITT Cannon, Eaton/Souriau e Smiths Interconnect, juntamente com outras marcas bem conhecidas de conectores aeroespaciais e de defesa. A sua força advém da sua dimensão, permitindo-lhes apoiar empreiteiros principais em diferentes plataformas, regiões e padrões de qualificação sem arriscar o fornecimento.

A alta concorrência está nos limites, especialmente em dados de alta velocidade, RF, fibra, miniaturização, energia e dados híbridos, vedação em ambientes adversos e desempenho EMI. Amphenol, TE Connectivity, ITT Cannon, Eaton (Souriau) e Smiths Interconnect lideram o mercado de conectores de alto desempenho. Esses conectores são usados em centros de comando, guerra eletrônica e equipamentos de comunicação, incluindo tipos retangulares e circulares robustos. Outras empresas importantes incluem especialistas como Glenair, Radiall, HUBER+SUHNER, Rosenberger e Fischer Connectors. Eles se concentram em diversas necessidades de transmissão de dados, como interconexões de alta velocidade, RF/coaxial, fibra e híbridas.

LISTA DAS PRINCIPAIS EMPRESAS DE CONECTORES MILITARES PERFILADAS

- Corporação Amfenol(NÓS.)

- TE Conectividade Ltda.(Suíça)

- (EUA) (Canhão)

- Eaton Corporation plc (Irlanda) (Souriau)

- Radial(França)

- Glenair, Inc.(NÓS.)

- Grupo Smiths plc(Reino Unido) (Smiths Interconnect)

- HUBER+SUHNER AG (Suíça)

- Grupo Rosenberger (Alemanha)

- LEMO S.A. (Suíça)

- Fischer Connectors SA (Suíça)

- Carlisle Interconnect Technologies (EUA)

- Bel Fuse Inc.

- Soluções de conectividade Cinch (EUA) (Bel)

- Molex, LLC (EUA)

- (EUA)

- Harwin plc (Reino Unido)

- Japan Aviation Electronics Industry, Ltd. (JAE) (Japão)

- Hirose Electric Co., Ltd. (Japão)

- Sumitomo Electric Industries, Ltd. (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:O Smiths Group anunciou a venda da Smiths Interconnect para a Molex, uma empresa Koch, por um valor empresarial de GBP 1,30 bilhão. Esta venda reflete um múltiplo de 15,1 vezes o EBITDA esperado para o ano fiscal de 2025 de 86,10 milhões de libras esterlinas e deverá ser concluída no segundo semestre do ano fiscal de 2026.

- Agosto de 2025:A Amphenol anunciou planos para adquirir a Trexon por cerca de US$ 1,00 bilhão em dinheiro. A Amphenol afirmou que a Trexon é especializada em interconexões e montagens de cabos de alta confiabilidade principalmente para o mercado de defesa, com instalações nos EUA e no Reino Unido. A Trexon espera cerca de US$ 290,00 milhões em vendas para 2025 e uma margem EBITDA de 26%. A aquisição está prevista para ser concluída no quarto trimestre de 2025 e será relatada em Harsh Environment Solutions.

- Março de 2025:A Cinch Connectivity Solutions lançou conectores Trompeter Space Grade TRB/TRT (miniatura) e TTM/TRS (subminiatura) projetados para missões espaciais militares e comerciais. O anúncio observou a conformidade com os requisitos de liberação de gases da NASA e com os padrões de barramento de dados MIL-STD-1553B.

- Outubro de 2024:USspending listado PIID SPE7M025P0600 concedido à Winchester Interconnect RF Corporation para ADAPTADOR, CONECTOR sob PSC 5935 (Conectores Elétricos), com US$ 10.836,00 obrigatórios. O contrato começou em 21 de outubro de 2024 e terminará em 21 de abril de 2025.

- Setembro de 2024:Uma ação contratual do DoD dos EUA sobre gastos nos EUA mostrou à Cinch Connectivity Solutions Inc. uma data de transação de 20 de setembro de 2024 e uma obrigação total de US$ 14.436,00. Isso é comum para compras de reabastecimento e sustentação, onde pequenos lotes de conectores ajudam a manter e reparar as operações sem problemas.

- Fevereiro de 2024:O DoD dos EUA emitiu o DoDI 4140.67, intitulado DoD Counterfeit Prevention Policy e datado de 1º de fevereiro de 2024. Esta política descreve responsabilidades e expectativas para prevenir, detectar, resolver e buscar a restituição de materiais falsificados em toda a cadeia de fornecimento de defesa. Isto é crucial para conectores, onde a rastreabilidade, a garantia de qualidade e o fornecimento aprovado são vitais.

- Setembro de 2023:A DLA Land & Maritime publicou MIL-DTL-38999 Revisão N, juntamente com a Emenda 1. Esta especificação cobre conectores circulares de alta densidade e desconexão rápida, incluindo modelos resistentes ao ambiente com contatos de crimpagem removíveis e versões herméticas com contatos de solda fixos. Esta atualização exige que OEMs e fornecedores revisem sua conformidade, planos de teste e status de qualificação para programas que usam conectores da classe 38999.

- Agosto de 2023:O Departamento de Justiça dos EUA anunciou que a Amphenol pagaria US$ 18,00 milhões para resolver alegações sob a Lei de Reivindicações Falsas. As reivindicações envolviam a venda de conectores militares que supostamente não atendiam totalmente aos padrões de teste e outros requisitos de programa ou fabricação.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,2% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto · Conectores circulares · Conectores retangulares · Conectores RF/coaxiais · Conectores de fibra óptica · Outros |

|

Por plataforma · Aerotransportado (Sistemas Tripulados e Não Tripulados) · Terra · Naval · Infraestrutura C4ISR · Espaço e estratégico |

|

|

Por aplicativo · C4ISR e comunicações táticas · Radar e guerra eletrônica · Aviônicos e computadores de missão · Sistemas de armas · Vetrônica veicular · Propulsão e trem de força · Outros |

|

|

Por função de conectividade · Poder · Sinal/controle de baixa velocidade · Dados de alta velocidade · RF · Óptica (fibra) · Misto/híbrido (energia e dados e RF) |

|

|

Por região

o China (por tipo de produto) o Índia (por tipo de produto) o Japão (por tipo de produto) o Coreia do Sul (por tipo de produto) o Austrália (por tipo de produto)

o América Latina (por tipo de produto) · Oriente Médio e África (por tipo de produto) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,12 mil milhões de dólares em 2026 e deverá atingir 5,05 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,10 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,2% durante o período de previsão.

Os conectores circulares lideraram o mercado por tipo de produto.

O aumento dos gastos globais com a defesa está a impulsionar a procura constante de conectores militares robustos.

Amphenol, TE Connectivity, ITT Cannon, Eaton (Souriau) e Smiths Interconnect para amplos portfólios de interconexão robusta, ao lado de especialistas como Glenair, Radiall, HUBER+SUHNER, Rosenberger e Fischer Connectors, entre outros, são as principais empresas do mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco