Tamanho do mercado de dispositivos para pés e tornozelos, análise de participação e indústria, por tipo de produto (dispositivos de fixação {placas, parafusos, grampos, unhas intramedulares, pinos e fios e fixadores externos}, dispositivos de substituição de articulações {sistemas de substituição total do tornozelo, sistemas de substituição parcial do tornozelo e sistemas de substituição de articulações do dedo do pé}, ortobiológicos {matriz óssea desmineralizada, substitutos ósseos sintéticos, fatores de crescimento ósseo e outros}, dispositivos de órtese e suporte, e outros), por aplicação (

Tamanho do mercado de dispositivos para pés e tornozelos e perspectivas futuras

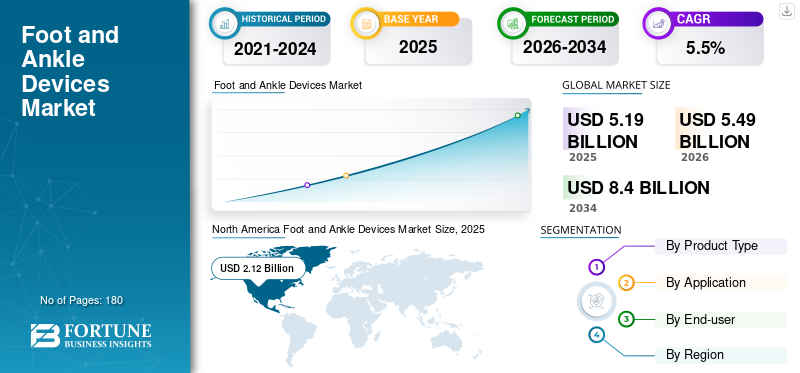

O tamanho global do mercado de dispositivos para pés e tornozelos foi avaliado em US$ 5,19 bilhões em 2025. O mercado deve crescer de US$ 5,49 bilhões em 2026 para US$ 8,40 bilhões até 2034, exibindo um CAGR de 5,5% durante o período de previsão. A América do Norte dominou o mercado de dispositivos para pés e tornozelos, com uma participação de mercado de 40,84% em 2025.

O mercado de dispositivos para pés e tornozelos abrange implantes e ferramentas usadas para tratar fraturas, deformidades, lesões de tendões/ligamentos, artrite e complicações do pé diabético. Abrange hardware de fixação, como placas, parafusos, grampos, pregos, pinos/fios, fixadores externos, sistemas de substituição de articulações e itens selecionadosortobiológicosusado para apoiar fusão/reconstrução, bem como equipamentos de órtese e suporte a procedimentos. O crescimento está sendo alimentado pelo aumento do volume de cirurgias decorrentes de traumas e lesões esportivas, pelo envelhecimento da população com doenças articulares degenerativas e pelo aumento das complicações nos pés relacionadas ao diabetes. As atualizações tecnológicas também estão estimulando a adoção, e os cirurgiões esperam cada vez mais um melhor planejamento, alinhamento e reprodutibilidade em casos complexos.

Além disso, Arthrex, Stryker, Zimmer Biomet, Johnson & Johnson e Smith+Nephew detêm a liderança do mercado, impulsionada por investimentos crescentes e iniciativas estratégicas, incluindo lançamentos de novos produtos, colaborações e parcerias.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de dispositivos para pés e tornozelos

- Tamanho do mercado em 2025: US$ 5,19 bilhões

- Tamanho do mercado em 2026: US$ 5,49 bilhões

- Tamanho do mercado previsto para 2034: US$ 8,40 bilhões

- CAGR: 5,5% de 2026–2034

- A América do Norte dominou o mercado de dispositivos para pés e tornozelos com uma participação de 40,84% em 2025.

- Os dispositivos de fixação detinham a maior participação de mercado devido ao seu amplo uso em procedimentos de correção de traumas, fraturas e deformidades.

- Hospitais e ASCs representaram uma participação de mercado líder de 67,3% em 2026 devido aos altos volumes de procedimentos cirúrgicos.

América do Norte

A América do Norte foi avaliada em 2,12 mil milhões de dólares em 2025.

Europa

A Europa deverá atingir 1,50 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 1,22 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 2,02 bilhões em 2026.

Japão

O mercado japonês deverá atingir US$ 0,20 bilhão em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS PARA PÉS E TORNOZELO

Sistemas de planejamento e navegação de precisão passam para cirurgias de pé e tornozelo que provavelmente impulsionarão a tendência do mercado

A cirurgia do pé e tornozelo está adotando cada vez mais o manual já visto em grandes articulações, que é melhor no planejamento pré-operatório, ferramentas específicas do paciente e orientação intraoperatória para melhorar o alinhamento e a execução, especialmente em artroplastia de tornozelo e casos de deformidades complexas. Uma tendência visível é a disseminação de plataformas do planejamento à execução que vinculam imagens e modelos a guias ou navegação. A navegação também envolve entrar na categoria de uma forma mais específica para o procedimento e fornecer orientação em tempo real para uma articulação que historicamente dependia muito da experiência do cirurgião e de gabaritos convencionais.

Outra tendência significativa é a consolidação do sistema na preferência do cirurgião; muitos cirurgiões e hospitais preferem cada vez mais uma plataforma única e coerente em vez de SKUs fragmentados. Isto incentiva os fornecedores a atualizarem os portfólios com instrumentos compatíveis, opções minimamente invasivas e kits técnicos padronizados para apoiar resultados repetíveis. Com o tempo, esta tendência tende a aumentar a percentagem de construções premium na fixação e substituição, ao mesmo tempo que aumenta a importância da educação, do serviço e do apoio processual como diferenciadores.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento do procedimento devido a trauma, diabetes e reconstrução eletiva para alimentar o crescimento do mercado

Um fator importante é a expansão constante do conjunto de pacientes endereçáveis em indicações urgentes e eletivas. O trauma continua sendo um motor de demanda fundamental e as lesões causadas pelo trânsito continuam a gerar uma grande carga de fraturas dos membros inferiores. A Organização Mundial de Saúde observa que 92% das mortes rodoviárias globais ocorrem em países de baixo e médio rendimento, embora estes países tenham cerca de 60% dos veículos do mundo, o que é um indicador do volume de trauma persistente e da necessidade de reconstrução a jusante. Ao mesmo tempo, o diabetes está remodelando o número complexo de casos de pés e tornozelos. A última ficha informativa global da IDF em 2024 destaca 589 milhões de adultos que vivem com diabetes em todo o mundo, com uma grande percentagem em ambientes com poucos recursos, condições que muitas vezes se correlacionam com úlceras de pé diabético, alterações de Charcot e vias de reconstrução/fusão de maior intensidade.

Os procedimentos eletivos e semi-eletivos também estão se tornando mais padronizados e sistematizados, o que apoia o uso previsível de fixação, construções de reparo de tecidos moles e adjuntos ortobiológicos. Os fabricantes continuam a reforçar este impulsionador através da inovação baseada em sistemas, destacando o investimento contínuo em planeamento e instrumentação de precisão para ampliar a adoção dos cirurgiões.

RESTRIÇÕES DE MERCADO

Pressão de reembolso e lacunas de acessibilidade para restringir o crescimento do mercado

As restrições de reembolso e de acessibilidade continuam a ser grandes restrições, especialmente à medida que os mercados vão além da fixação básica para implantes premium, navegação e soluções específicas para pacientes. Em muitos sistemas, os hospitais operam com pagamentos agrupados ou rigorosamente controlados, onde os implantes constituem uma linha de custos extensa e visível; esse ambiente pode retardar as atualizações para construções mais recentes, limitar o uso de produtos ortobiológicos e atrasar a adoção de tecnologias facilitadoras que carecem de vias de pagamento claras. O desafio é amplificado em concursos públicos onde a proposta mais baixa e conforme pode dominar as compras, comprimindo os preços e desencorajando a ampla diversificação da carteira.

Outra restrição é que os cuidados com pés e tornozelos nem sempre são padronizados. A correção de deformidades, a reconstrução de Charcot e a cirurgia de revisão podem exigir estratégias de implantes caras e altamente personalizadas e equipes qualificadas; fora dos grandes centros, o acesso a esse conhecimento especializado pode ser desigual, o que limita o mercado endereçável para sistemas avançados. Mesmo nos mercados desenvolvidos, o benefício incremental das soluções premium deve ser comprovado em termos de resultados e eficiência do fluxo de trabalho antes que as equipes de compras aprovem implementações generalizadas. O impulso do mercado no sentido da navegação e do planeamento ilustra esta tensão, mostrando uma dinâmica de inovação, mas o dimensionamento destas plataformas depende amplamente da justificação de custos, da formação e dos modelos de compra.

OPORTUNIDADES DE MERCADO

Habilitando tecnologia, fluxos de trabalho minimamente invasivos e turnos ambulatoriais para criar oportunidades de mercado significativas

Uma oportunidade clara é a convergência de tecnologias facilitadoras, como planejamento, navegação e instrumentação específica do paciente, com um design de procedimento minimamente invasivo e amigável ao paciente ambulatorial. À medida que mais intervenções no pé e tornozelo mudam para ambientes ambulatoriais, as partes interessadas valorizam ferramentas que reduzem a variabilidade intraoperatória, encurtam o tempo do procedimento e melhoram a reprodutibilidade, especialmente para procedimentos tecnicamente exigentes, como reconstrução e artroplastia do tornozelo. Isso cria espaço em branco para ecossistemas integrados que combinam implantes, instrumentação e planejamento orientado por software.

Outra oportunidade é a evolução contínua da correção de joanetes e do meio do pé para abordagens mais instrumentadas e padronizadas. As empresas estão construindo plataformas baseadas em conceitos de correção 3D reproduzíveis para aumentar a utilização de construções de fixação dedicadas e ferramentas de suporte.

Por último, os mercados emergentes oferecem oportunidades através da expansão do acesso, em vez da mera fixação de preços: à medida que os encargos com traumas e diabetes aumentam e a capacidade cirúrgica melhora, a procura de fixação fiável, estabilização externa e kits de ferramentas de reconstrução pode aumentar rapidamente, especialmente quando os fornecedores adaptam os níveis de preços e os programas de formação às realidades de aquisição locais.

DESAFIOS DO MERCADO

Intensidade de treinamento, expectativas de evidências e acesso desigual para criar desafios no mercado

Pé e tornozelo são uma subespecialidade ortopédica tecnicamente exigente e que cria desafios práticos de dimensionamento. Muitos procedimentos de alto valor, como substituição de tornozelo, reconstrução de deformidades complexas e reconhecimento de Charcot, requerem treinamento especializado e volume consistente de casos para alcançar resultados previsíveis. Quando o acesso a cirurgiões experientes está concentrado em centros de referência urbanos, a adoção de sistemas avançados pode demorar em hospitais mais pequenos, mesmo que exista procura de pacientes.

Um segundo desafio é a evidência e o escrutínio das aquisições. Os hospitais esperam cada vez mais uma justificação clínica e económica clara para implantes premium, navegação e adjuntos ortobiológicos, particularmente quando o reembolso é agrupado ou limitado. Isso significa que os fornecedores devem investir em treinamento, dados de resultados e provas de fluxo de trabalho, e não apenas na inovação de dispositivos.

O mercado de dispositivos para pés e tornozelos está exposto a macrolesionistas que estão distribuídos geograficamente de forma desigual. Ainda assim, esses mesmos locais podem enfrentar restrições na capacidade cirúrgica e na acessibilidade dos dispositivos, criando um paradoxo de elevada necessidade, mas de monetização mais lenta.

Finalmente, a prevalência da diabetes está a aumentar a nível mundial, o que aumenta o número de pacientes em risco de problemas complexos nos pés. Ainda assim, estes casos podem exigir muitos recursos, exigindo vias de cuidados multidisciplinares e implantes especializados que não estão disponíveis de forma uniforme em todas as regiões.

Análise de Segmentação

Por tipo de produto

Ampla adoção de dispositivos de fixação em diversos procedimentos de pé e tornozelo para impulsionar o crescimento do segmento

Com base no tipo de produto, o mercado é segmentado em dispositivos de fixação, dispositivos de substituição articular, ortobiológicos, dispositivos de órtese e suporte e outros dispositivos para pés e tornozelos. Além disso, os dispositivos de fixação são segmentados em placas, parafusos, grampos, hastes intramedulares, pinos e fios e fixadores externos. Além disso, os dispositivos de substituição articular são segmentados em sistemas de substituição total do tornozelo, sistemas de substituição parcial do tornozelo e sistemas de substituição da articulação do dedo do pé. Além disso, os ortobiológicos são segmentados emmatriz óssea desmineralizada (DBM), substitutos ósseos sintéticos, fatores de crescimento ósseo e outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Os dispositivos de fixação detêm a maior participação de mercado, pois atendem ao mais amplo conjunto de indicações, incluindo fraturas de tornozelo e pé, osteotomias para correção de joanetes/deformidades e a maioria das construções de fusão, que dependem de placas, parafusos, grampos e pinos/fios. Em comparação com a substituição do tornozelo, a fixação é usada tanto em traumas urgentes quanto em procedimentos eletivos de alto volume no antepé, e é adquirida em praticamente todos os ambientes ortopédicos, de centros terciários a hospitais comunitários. A carga do trauma continua a ser um fator favorável estrutural, à medida que as lesões causadas pelo trânsito continuam a impulsionar a demanda global por fixação de fraturas.

Além disso, projeta-se que o segmento de dispositivos de substituição de articulações cresça a um CAGR de 8,5% durante o período de previsão.

Por aplicativo

A demanda cirúrgica imediata em casos de trauma e fratura leva ao crescimento segmentar

Por aplicação, o mercado é classificado em traumas e fraturas, osteoartrite e artrite reumatóide, lesões esportivas, distúrbios do pé diabético, deformidades congênitas e adquiridas, entre outros.

Traumas e fraturas representam a maior participação no mercado de dispositivos para pés e tornozelos, pois geram demanda cirúrgica imediata e utilização consistente de implantes centrais, como placas, parafusos, pregos e fixadores externos, com menos dependência de reembolso discricionário do que a reconstrução eletiva. Fraturas no tornozelo e lesões no meio do pé são comuns em quedas, esportes e traumas relacionados ao trânsito. Além disso, a projeção é que o segmento detenha uma participação de 38,4% em 2026.

Além disso, estima-se que o segmento de distúrbios do pé diabético cresça a um CAGR de 7,6% durante o período de previsão.

Por usuário final

Crescente pipeline ambulatorial realizado em hospitais e ASCs para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é classificado em hospitais e ASCs, clínicas ortopédicas especializadas, centros de trauma, entre outros.

Hospitais e ASCs dominam a participação de mercado, capturando ambos os extremos do mix de casos: trauma de alta acuidade e um crescente pipeline ambulatorial de correção de joanetes, reparo de ligamentos e certas fusões realizadas em ASCs. À medida que as tecnologias facilitadoras amadurecem, os ASC tornam-se cada vez mais relevantes para procedimentos eletivos padronizados que beneficiam de fluxos de trabalho eficientes. Além disso, o segmento deverá deter 67,3% de participação em 2026.

Além disso, projeta-se que o segmento de clínicas ortopédicas especializadas cresça a um CAGR de 9,6% durante o período de previsão.

Perspectiva regional do mercado de dispositivos para pés e tornozelos

Com base na região, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Foot and Ankle Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte deteve a maior participação nas receitas em 2024, com 2,00 mil milhões de dólares, e foi responsável por 2,12 mil milhões de dólares em 2025. O crescimento na América do Norte é apoiado por uma base processual grande e estável que abrange fixação de traumas, correção eletiva do antepé,medicina esportivareparos e reconstruções complexas. A região também beneficia de vias bem estabelecidas de cirurgia ambulatória e de cuidados ortopédicos, que ajudam a manter um elevado fluxo de casos e apoiam a transferência contínua de procedimentos adequados para ASC. A doença crónica acrescenta outra camada de procura: a diabetes aumenta o risco de complicações do pé diabético e de casos complexos de fusão/reconstrução.

Mercado de dispositivos para pés e tornozelos dos EUA

Em 2026, o mercado dos EUA deverá atingir 2,02 mil milhões de dólares, o que deverá capturar 36,8% da receita global total.

Europa

Espera-se que a Europa atinja uma taxa de crescimento de 4,4% durante o período de previsão, a segunda mais elevada a nível mundial, e deverá atingir 1,50 mil milhões de dólares até 2026. O crescimento da Europa é moldado pela demografia e por uma ampla combinação de traumas e doenças degenerativas, com o envelhecimento da população a aumentar a incidência de artrite, deformidades e fracturas por fragilidade que requerem fixação, fusão ou intervenções de substituição de articulações seleccionadas. Nos mercados de maior adoção, o segmento de artroplastia de tornozelo também está se expandindo à medida que o planejamento e a instrumentação melhoram, contribuindo para o crescimento incremental em uma categoria que historicamente dependia fortemente de fixação e fusão.

Mercado de dispositivos para pés e tornozelos no Reino Unido

O mercado do Reino Unido deverá atingir 0,21 mil milhões de dólares até 2026, representando 3,8% da receita do mercado global.

Mercado alemão de dispositivos para pés e tornozelos

Prevê-se que o mercado alemão atinja 0,30 mil milhões de dólares até 2026, representando cerca de 5,4% da receita global.

Ásia-Pacífico

Em 2026, o mercado de dispositivos para pés e tornozelos da Ásia-Pacífico deverá ser avaliado em US$ 1,22 bilhão, ocupando o terceiro lugar globalmente. A Ásia-Pacífico é normalmente a região que mais cresce em termos de volume, devido à expansão da capacidade e do acesso aos cuidados de saúde, particularmente em grandes mercados como a China, a Índia e partes do Sudeste Asiático, que trazem mais pacientes para cuidados cirúrgicos devido a fracturas, deformidades e lesões relacionadas com desporto. A região também enfrenta um rápido aumento da carga de doenças crónicas que aumenta a gravidade e a complexidade do número de casos de pé e tornozelo.

Mercado japonês de dispositivos para pés e tornozelos

Prevê-se que o Japão gere 0,20 mil milhões de dólares em receitas até 2026, representando quase 3,7% do mercado global.

Mercado chinês de dispositivos para pés e tornozelos

Prevê-se que o mercado da China atinja 0,37 mil milhões de dólares até 2026, representando cerca de 6,7% das receitas globais.

Mercado indiano de dispositivos para pés e tornozelos

Espera-se que a Índia atinja 0,13 mil milhões de dólares no mercado até 2026, correspondendo a cerca de 2,3% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que tanto a América Latina como o Médio Oriente e África testemunhem um crescimento moderado do mercado de dispositivos para os pés e tornozelos, prevendo-se que a América Latina atinja cerca de 0,27 mil milhões de dólares até 2026. O crescimento da América Latina é impulsionado por uma dinâmica de recuperação no acesso ortopédico, onde a expansão da capacidade nos hospitais urbanos e no setor privado se traduz em maiores volumes de procedimentos para fixação de traumas, correções eletivas e reparações de lesões desportivas. O perfil de crescimento da região também é reforçado pela crescente carga de diabetes, que pode deslocar a combinação de casos para pé diabético mais complexo e vias de reconstrução que normalmente exigem mais dispositivos por procedimento. O crescimento no Médio Oriente e em África é em grande parte impulsionado pela combinação de elevadas necessidades subjacentes e expansão incremental da capacidade cirúrgica, o que significa que mesmo melhorias modestas no acesso podem traduzir-se num crescimento percentual relativamente elevado a partir de uma base menor.

Mercado de dispositivos para pés e tornozelos do GCC

Até 2026, espera-se que o GCC gere 0,07 mil milhões de dólares no mercado, representando quase 1,2% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação robusta de produtos para reforçar a posição de mercado de players proeminentes

O mercado global de dispositivos para pés e tornozelos está moderadamente consolidado no topo, com grandes multinacionais ortopédicas como Arthrex, Stryker, Zimmer Biomet, Johnson & Johnson e Smith+Nephew competindo ao lado de especialistas que conquistam participação por meio de relacionamentos profundos com cirurgiões, sistemas específicos para procedimentos e inovação focada.

Além disso, outros intervenientes importantes, como a Enovis, a Össur, a Ottobock e a Acumed, competem através de desenvolvimentos tecnológicos contínuos, da procura crescente de infra-estruturas de saúde melhoradas e de esforços para melhorar os resultados terapêuticos.

LISTA DE EMPRESAS DE DISPOSITIVOS CHAVE PARA PÉ E TORNOZELO PERFILADAS

- Arthrex (EUA)

- Stryker (EUA)

- Zimmer Biomet(NÓS.)

- Johnson & Johnson(NÓS.)

- Smith + Sobrinho (Reino Unido)

- Enovis (EUA)

- Össur (Islândia)

- Ottobock(Alemanha)

- Acumulado(NÓS.)

- Bauerfeind (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A Zimmer Biomet Holdings, Inc., juntamente com sua subsidiária integral Paragon 28, anunciou o lançamento comercial do Sistema de Fixação Externa Brachiator Mini-Rail, uma plataforma projetada para correção multiplanar precisa, montagem rápida de construção e eficiência de fluxo de trabalho para a correção de deformidades ósseas e estabilização de fraturas do pé e tornozelo.

- Outubro de 2025:e a Paragon 28, uma subsidiária integral, anunciaram o lançamento comercial completo de duas soluções inovadoras para traumas complexos de pé e tornozelo para oferecer aos cirurgiões ferramentas avançadas para tratar fraturas desafiadoras de pilão e lesões no retropé com precisão e eficiência.

- Abril de 2025:Zimmer Biomet Holdings, Inc. anunciou que concluiu a aquisição da Paragon 28, Inc., uma empresa líderdispositivo médicoempresa focada exclusivamente na indústria ortopédica de pés e tornozelos em rápido crescimento.

- Outubro de 2024:anunciou a adição de uma nova broca de ângulo reto ao sistema de substituição total do tornozelo APEX 3D, projetada para melhorar a preparação da tíbia antes da implantação do implante de tíbia APEX 3D.

- Setembro de 2024:A 3D Systems anunciou que a Food and Drug Administration (FDA) forneceu autorização 510(k) para guias TOTAL ANKLE correspondentes ao paciente para serem usadas com a prótese total de tornozelo SALTO TALARIS e o sistema total de tornozelo CADENCE da Smith+Nephew.

- Fevereiro de 2024:A Paragon 28 anuncia o lançamento do sistema de joanetes PRECISION MIS, que permite aos cirurgiões completar uma osteotomia do metatarso distal usando uma técnica cirúrgica minimamente invasiva (MIS).

- Janeiro de 2024:A Stryker anunciou o lançamento do Prophecy Footprint, uma expansão do sistema Prophecy Surgical Planning que oferece planejamento cirúrgico abrangente em todo o pé.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,5% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por produto, aplicativo, usuário final e região |

| Por tipo de produto |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,19 mil milhões de dólares em 2025 e deverá atingir 8,40 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,12 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 5,5% durante o período de previsão.

O segmento de dispositivos de fixação liderou o mercado por tipo de produto.

Os principais fatores que impulsionam o mercado são o número crescente de procedimentos para trauma, diabetes e reconstrução eletiva.

Arthrex, Stryker, Zimmer Biomet, Johnson & Johnson e Smith+Nephew são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco